2022中国电化学储能行业市场研究:行业发展前景广阔

发布时间:2023-07-13来源:未知 编辑:admin

广告位置(首页一通--图文)

一、产业链情况

储能是指通过介质或设备把能量转化为在自然条件下较为稳定的存在形态并储存起来,以备在需要时再释放的过程。一般可根据能量存储形式的不同分为热储能、机械储能、物理储能、电化学储能等。电化学储能是目前主要的储能方式之一。电化学储能是利用化学元素做储能介质,充放电过程伴随储能介质的化学反应或者变价,主要包括锂离子电池、铅蓄电池、钠硫电池储能等。凭借受地理条件影响较小、建设周期较短、能量密度大等优势,电化学储能可灵活运用于各类电力储能场景中,是当前应用范围最广、发展潜力最大的电力储能技术。上游原材料主要包括正极材料、负极材料、隔膜、电解液和其他外壳包装。中游是储能系统及集成,包括储能电池、电池管理系统、能量管理系统和储能逆变器。下游是电力系统储能应用,主要包括发电测、电网侧和用户侧。

产业链情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2023-2029年中国电化学储能行业市场研究分析及发展策略分析报告》

二、上游分析

随着新能源行业和新能源汽车的快速发展,带动对锂电池的需求大幅增长,进而带动对上游正极材料、负极材料、电解液和隔膜等原材料的需求,出货量大幅增长。

正极材料是锂离子电池的关键材料之一,是锂离子电池产业链中规模最大、产值最高的材料,其性能直接影响锂离子电池各项性能指标。正极材料主要有三元材料、磷酸铁锂材料、锰酸锂材料和钴酸锂材料。数据统计,2017-2022年我国锂电正极材料出货量呈现增长态势,2021年突破百万吨达到109.4万吨,2022年正极材料出货量继续增长到194.7万吨,产值达到4391.2亿元。

2017-2022年中国锂电正极材料出货量(万吨)

资料来源:公开资料整理

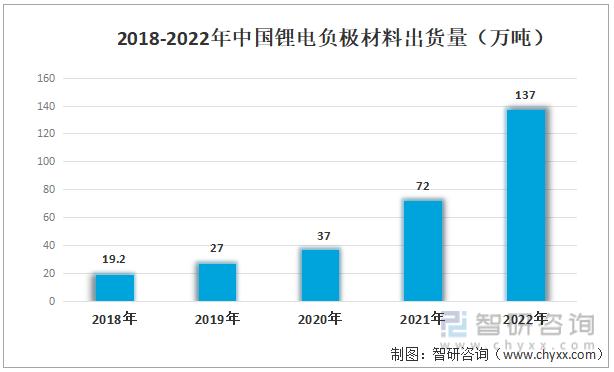

负极材料把握着电池安全命脉,常见的负极材料有碳负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、合金类负极材料和纳米级负极材料等,其中,碳材料因具有低电化学电势、良好的循环性能、无毒、廉价且稳定等优点,是目前市场中最成熟的锂离子电池负极材料。2022年我国锂电负极材料出货量达到137万吨,较2018年的19.2万吨,增长了约七倍。

2018-2022年中国锂电负极材料出货量(万吨)

资料来源:公开资料整理

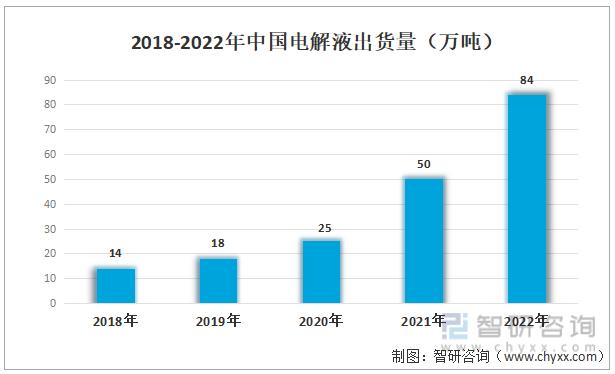

电解液是电池中离子传输的载体,一般由高纯度的有机溶剂、电解质锂盐、添加剂等原料组成,是锂离子电池获得高电压、高比能等优点的保证。数据显示,2021年全球电解液出货量为61.2万吨,而2021年我国电解液出货量达到50万吨,2022年继续上升到84万吨。

2018-2022年中国电解液出货量(万吨)

资料来源:公开资料整理

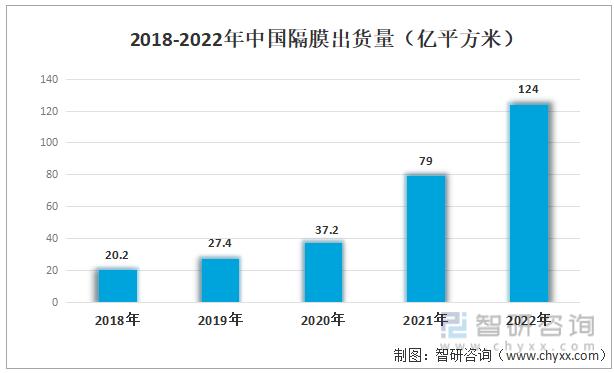

隔膜是锂离子电池四大主要材料中技术含量最高、国产化最晚的组件,主要功能为隔离正负极以防止短路,同时让电解液中的锂离子通过,其性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等。2022年我国隔膜出货量达到124亿平方米,较2021年同比增长57%。

2018-2022年中国隔膜出货量(亿平方米)

资料来源:公开资料整理

三、中游分析

近年来,电化学储能技术在海内外都获得了快速发展,全球和中国的电化学储能累计装机规模在2017-2022年期间持续增长,未来有进一步扩大的趋势,2022年全球电化学储能累计装机规模34.6GW,中国电化学储能累计装机规模则达到11GW,据预测,2023年分别有望增长到56.6GW和20.9GW。

2017-2023年全球及中国电化学储能累计装机规模预测(GW)

资料来源:公开资料整理

得益于储能电池成本的持续下降及技术的发展,我国储能电池的新增装机量不断扩容,由2017年的0.3GWh增长到2022年的6.5GWh,据预测2023年储能电池的新增装机量有望进一步提升到7.1GWh。

2017-2023年中国储能电池新增装机量及预测

资料来源:公开资料整理

四、下游分析

据中国电力企业联合会发布的数据统计,截止2022年底,全国各类电化学储能发电站772座,2022年新增投运电化学储能电站194座,总能量达7.86GWh,占已投运电站总能量的60.16%。

2017-2022年中国电化学储能电站发展情况

资料来源:公开资料整理

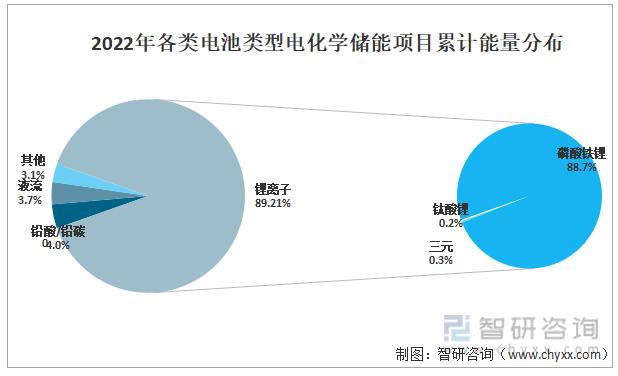

据统计,2022年各类电池电化学储能项目中锂离子电池项目仍然占据主导地位,占比达到89.21%(磷酸铁锂占比88.7%),而在新增投运的电化学储能项目中锂电子电池占比达到86.51%。

2022年各类电池类型电化学储能项目累计能量分布

资料来源:公开资料整理

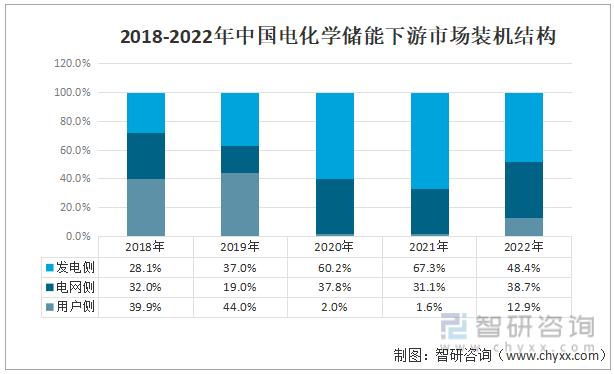

电化学储能的下游主要是包括发电侧、电网侧和用户侧,从2018-2022年装机结构来看,我国发电侧电化学储能装机占下游应用领域总装机的比重不断增长,由28.1%提升至67.3%,而用户侧的电化学储能装机占比呈现下降趋势, 2021年占比下降到1.6%;电网侧的电化学储能装机占比小幅波动,占比大致在30%-40%浮动。

2018-2022年中国电化学储能下游市场装机结构

资料来源:公开资料整理

由智研咨询专家团队精心编制的《2023-2029年中国电化学储能行业市场研究分析及发展策略分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析电化学储能行业未来的市场走向,挖掘电化学储能行业的发展潜力,预测电化学储能行业的发展前景,助力电化学储能行业的高质量发展。