生产1GWh电池究竟需要多少材料?

发布时间:2023-01-14来源:未知 编辑:admin

广告位置(首页一通--图文)

我们经常能听到电池厂商的扩产规划,拟投资建设100GWh的动力电池和储能电池产能。

我一直好奇,1GWH的电池究竟需要多少材料,决定每种材料用量的主要因素又是什么,材料的什么特性决定了电池的能量密度?

这篇文章,将尝试着去弄清楚这个问题。

1.电池需要什么材料

要弄清楚1GWH的锂离子电池需要多少材料,我们首先要弄清楚的就是电池生产都需要什么材料,这个问题其实比较容易获得。

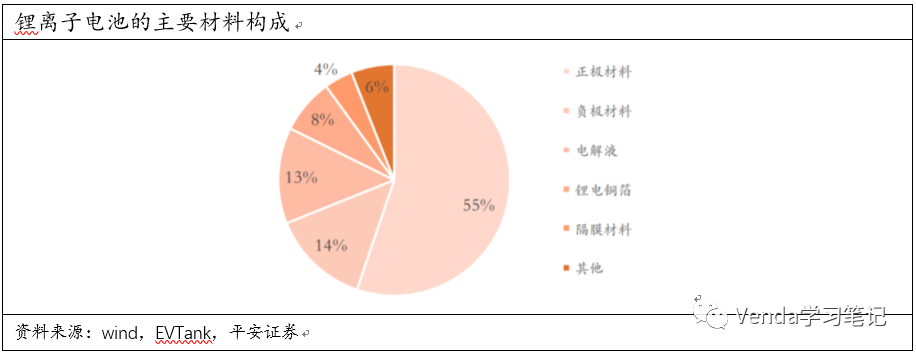

我从wind上找到了一篇关于锂离子电池的研报,研报中说明了锂离子电池的主要材料为正极材料、负极材料、电解液、隔膜、铜箔、铝箔等,根据封装形式的不同,电池还需要铝壳、钢壳或者铝塑膜等材料。

而正极材料一般是磷酸铁锂或者三元材料,负极材料主要是人造石墨,也包括一些天然石墨材料,我们接下来就着力弄清楚1GWh电池所需的材料情况,尤其是主要材料正极和负极的用量。

2.1GWh磷酸铁锂电池的材料构成

虽然券商的图中表述了大概的材料构成,但是为了更为准确的搞清楚磷酸铁锂电池的材料使用情况,我们还是从电池厂商的公开资料中去做获取。

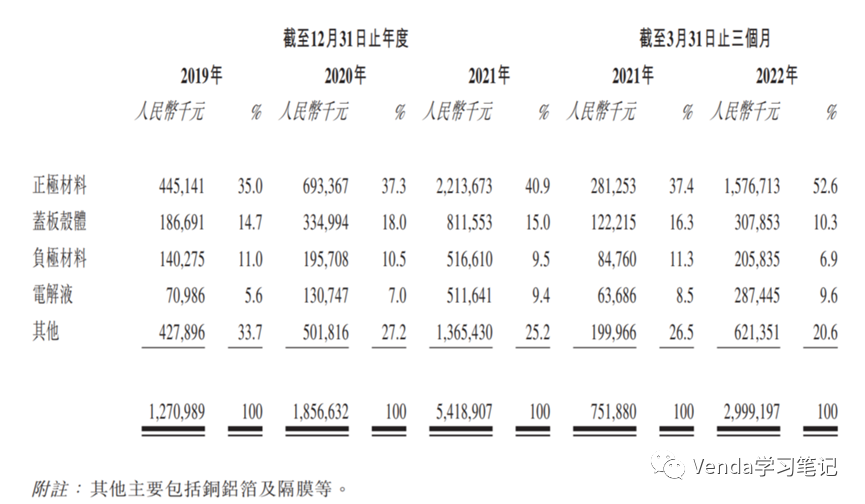

我先是找到了宁德时代的招股说明书,并没有找到材料使用情况的表述,接着我又找了中创新航的招股书,在中创新航的招股书中,我找到了按照材料划分的成本结构,主要如下:

但是,中创新航的招股书中并没有对于各项材料使用数量的说明,因此有效的方法就是通过当年的材料均价去推测一下大概的用量,从而得出单GWh电池的各项材料用量。

但是,这种方法也存在着问题,中创新航的产品中包括了三元和磷酸铁锂,并且还有不同的电池形态,这种方法误差就会比较大,因此,我们无法从电池厂商的材料中去推测用量。

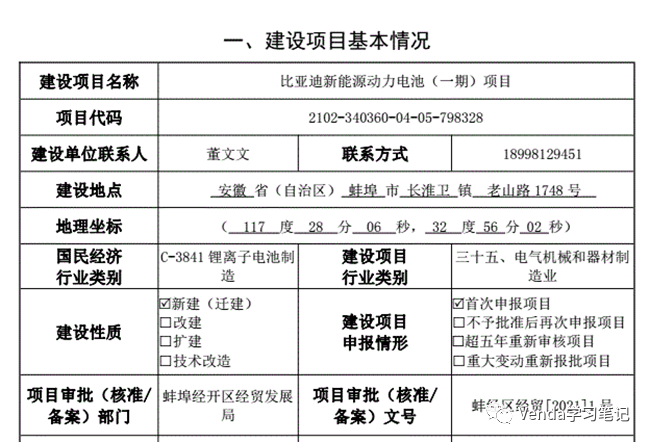

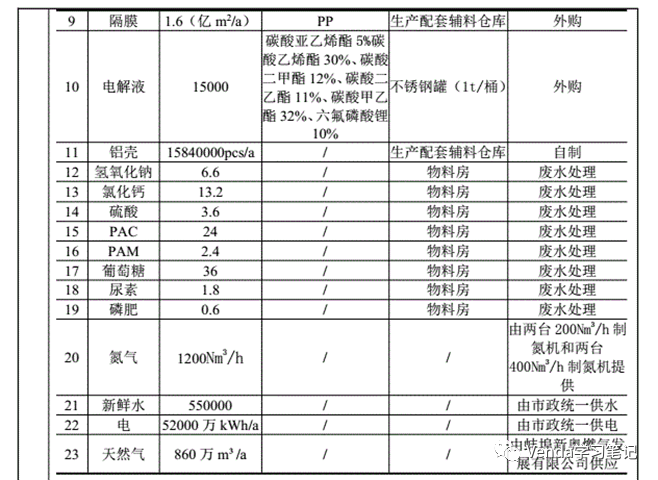

那么,我们就只能从磷酸铁锂电池的生产方法中去寻找答案了。于是我找到了比亚迪在在安徽蚌埠的动力电池(一期)项目的环评报告,在环评报告中找到了各项材料的使用情况。就是类似于下面这样的环评报告:

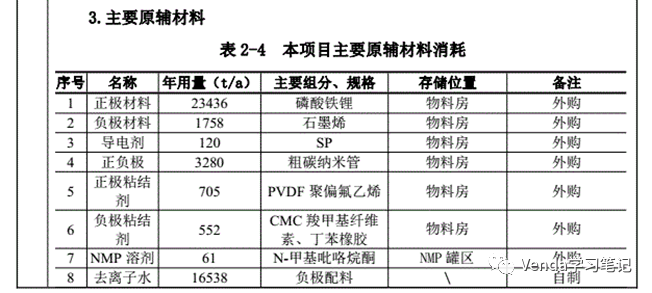

该项目设计产能是10GWH的电池产能,在这份材料中,我找到了该项目主要原辅材料消耗情况的表格,就是下边的这个表。

在这个表格中,我们可以很清楚的看到,主要正极材料为磷酸铁锂,磷酸铁锂的年用量为23436吨,我们就可以很容易得到,单GWh磷酸铁锂电池的磷酸铁锂用量为2343.6吨,负极材料的单位用量为176.8吨。

但是值得注意的是比亚迪这个工厂的负极材料使用的是石墨烯,并非传统的人造石墨,这个事情引起了我的好奇,后续专门去深挖一下石墨烯负极材料的应用情况。隔膜用量为1.6亿㎡,单GWh用量在1600万㎡的水平。比亚迪刀片电池的封装采用的铝壳的封装。

3.单GWh三元材料电池的材料用量

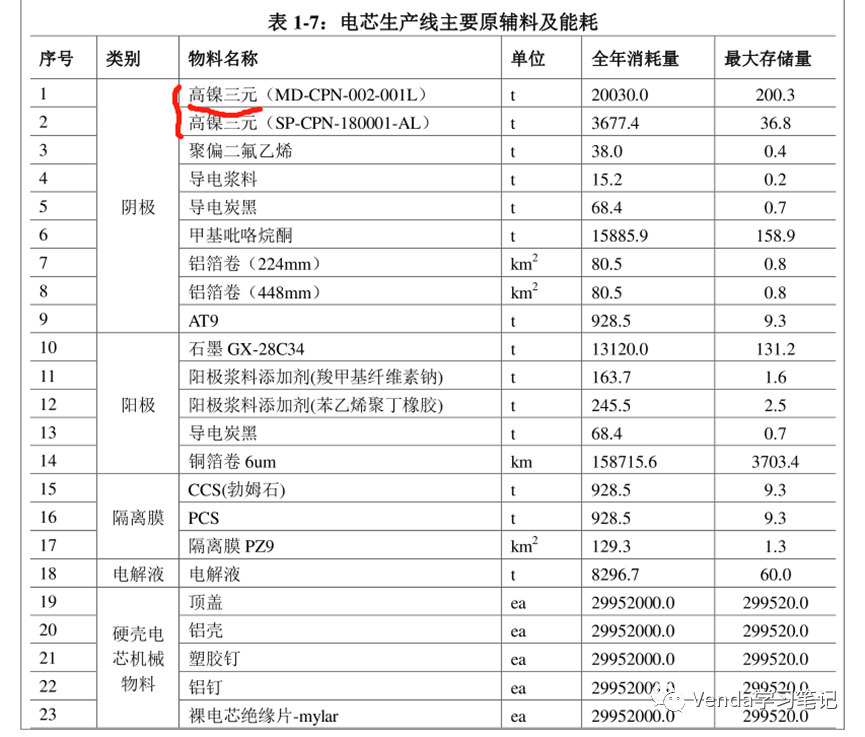

有了上述的经验,我们直接去找各大电池厂商的扩产规划,之后根据规划找到对应的环评公示材料,我直接搜索了宁德时代在四川设立的子公司四川时代的环评报告,然后得到了其首期项目的公示资料。

这是个位于四川省宜宾市的项目,项目整体投资规模为35亿元,整体的设计的产能约为12GWh,主要以生产三元电芯和模组为主。该项目的整体材料使用情况如下:

在这份材料中,正极材料高镍三元用了两种型号,那么大概以两种材料的总和作为基准,单GWh的正极材料用量在1975.6吨,单GWh的负极材料石墨用量为1312,隔膜用量为1293万平方米。整体的三元电池材料用量可用作参考。

我发现,磷酸铁锂电池和三元电池的材料用量还是有较大的区别的,是否是材料本身的能量密度影响了整体的材料用量。因此,接下来通过理论用量计算来验证一下上述的结论。

4.理论上单GWh的材料用量

我们可以轻松的获得磷酸铁锂和NCM的材料理论能量密度,磷酸铁锂材料的理论能量密度在170mah/g左右(但是我理论计算的结果并么有这么高),但是实际量产过程中基本是140-150mah/g之间,我们取145mah/g来进行计算,如果需要达到1GWh的带电量,那么在磷酸铁锂3.2-3.5v的电压平台下,取3.5V,那么所需要的的磷酸铁锂材料就是约1970吨,如果假设材料损耗为5%,整体的生产良率为90%,那么实际所需要的磷酸铁锂材料就是约2305万吨,基本上与比亚迪的材料使用量是相符的。

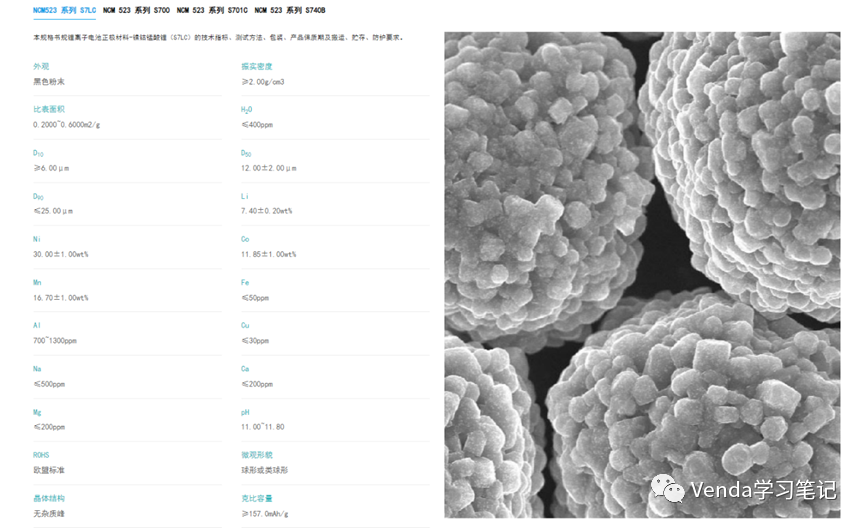

同样的,以5系NCM为例,我们以容百科技的5系产品为基准,容百科技的NCM523系列中的某型号比容量大于157mah/g,具体情况如下。

上述材料的电压水平在4.25-3v之间,我们假设采用3.8v的电压水平,160mah/g的比容量,那么5系NCM的材料用量就是1645吨,假设生产过程中材料损耗5%,良率90%,则单位GWh产品的5系NCM用量为1924吨,基本上与宁德时代的材料用量相当。

5.单GWH材料用量总结

从上述的分析中我们可以发现,电池的能量密度取决于材料本身的比容量,以及材料能够承受的电压水平,因此,我们可以很明显的得出未来材料升级的两个重要方向就是提升材料的比容量和提升电压水平,这也就对应了最近的一些材料方面的进展。

比如磷酸锰铁锂相比磷酸铁锂并没有比容量上的明显提升,而是在电压水平上的提升,使得磷酸锰铁锂材料的整体能量密度能够明显提升,符合整体材料的升级方向。而三元材料则向着高镍和高压的方向去发展,也是在材料本身的能量密度和电压方面做文章。

总结来说,就目前的生产水平来看,单GWH磷酸铁锂电池对应正极材料用量在2300-2400吨,单GWH三元电池对应的正极使用量与正极材料相关,比如5系三元正极材料用量就在2000吨左右。

同样的,我们也可以同样的视角去看负极材料,那么负极材料有着同样的升级趋势,因此,硅碳负极、硅氧负极等比容量更高的材料就成为了现阶段的研发重点。

比如上文中提到的比亚迪采用的石墨烯负极,就极大的降低了负极材料用量,根据公开资料,石墨烯在比容量和电压水平两方面都优于现阶段大规模使用的石墨。比亚迪这个石墨烯负极到底进展如何了,是否有相关的投资机会,我们后续再探究。