石墨化产能已提前过剩?明年会否开启“血拼”模式

发布时间:2023-01-14来源:石墨盟 编辑:admin

广告位置(首页一通--图文)

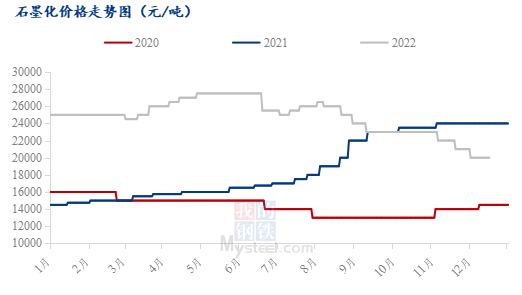

四季度以来石墨化加工价格持续下调

明年石墨化价格走势如何?

石墨化价格整体呈现先上涨后下降的趋势。

主要是四季度以来,随着前期新增产能的逐步释放,石墨化市场供应增多,但市场需求无明显提升,石墨化市场主流价格从高位的2.7万元/吨走跌至现在的2万元/吨左右。

明年上半年仍有大量石墨化产能继续释放,石墨化价格将继续下行,预计将下降至成本线附近。

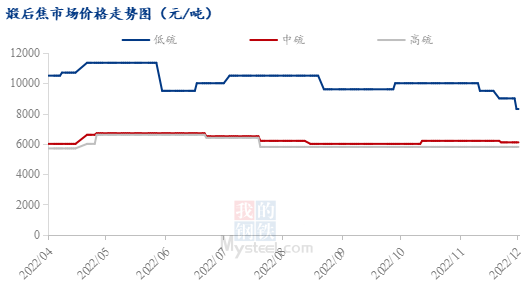

煅后焦市场波动调整 年底需求不及预期

煅后焦大势持稳,小幅调整。上半年煅后焦价格整体维持高位,受原料低硫焦炼厂检修影响,市场供应偏紧,石油焦增碳剂市场难耐观望。

中高硫焦市场,五一节前节后呈现连续涨价,炼厂开工低位,大部分厂家以负极厂辅料为主要材料,货品质量良莠不一,厂家报价高低不齐,部分规格市场供应呈现紧张态势。

七月以来,国内煅后焦增碳剂市场弱势运行,中高硫焦市场供应小幅增加,炼厂石油焦库存增加,焦价开始有下跌预期。而港口库存维持中高位,市场焦价整体维持弱势运行。

四季度起,中高硫焦市场供应平稳,石油焦到港量增加,短期内无明显降库。下游终端消费支撑不足,虽临近年底但下游企业并未有明显采购动向,市场观望情绪占据主导,市场需求不及预期。原料生焦价格趋弱,煅后焦增碳剂厂家部分限产停产,市场供需两弱。

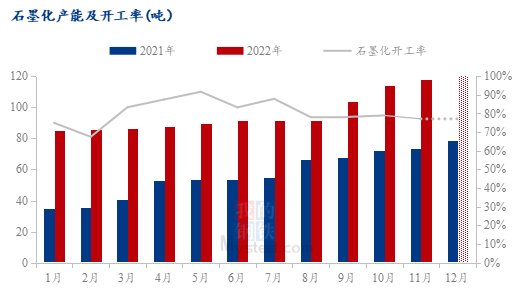

石墨化产能释放过多

外协加工量有限

价格走跌必然

2022年一季度以来,由于内蒙地区环保督察因素,内蒙石墨化企业部分限产或延缓开工,石墨化产量有所下降,价格逐步攀升;随着夏季来临,四川地区进入枯水期,叠加为期半月的限电政策,川渝地区石墨化企业基本停产,市场价格来到全年高位段。

9月四川地区限电政策结束,石墨化企业多满产开工运行,石墨化供应量大幅提升,石墨化整体紧缺情况得到缓解;同时内蒙地区取消优惠电价,虽然电价小幅上调,但对石墨化的价格影响不大,供需关系才是影响石墨化价格的主要原因。

下半年以来,前期新增的石墨化产能集中释放,该现象预计将持续至2023年,石墨化市场供应从紧缩到现在的供过于求,叠加头部大厂的一体化项目逐步落地投产,石墨化的自给率不断提高。

石墨化市场供应偏多,但下半年下游以去库为主,外协加工量有限,石墨化价格走跌是必然结果。

后市展望

短期来看,随着新增石墨化产能的继续释放,石墨化价格的下跌趋势是必然,但后续仍将回归至一个稳定价格。2023年Q1石墨化市场主流价格预计在1.8万元/吨。

长期来看,目前新建的负极材料企业主要聚焦于入门门槛较低的中低端市场,未来必定出现供大于求的竞争局面;而头部大厂多把目光放在门槛较高的中高端负极市场,如不断发展且前景较好的动力市场快充方向和高端储能市场,未来负极高端产品研发方向更注重高压实、高容量等高性能的要求,负极高端品和中低端品的价差将持续扩大。