石油焦半年报:上半年乘风破浪创新高 下半年披荆斩棘再接厉

发布时间:2022-10-05来源:未知 编辑:admin

广告位置(首页一通--图文)

2022年上半年石油焦多方借力强势上涨,年初冬奥会助力石油焦乘风破浪,随后国内部分炼厂检修,铝价持续高位,在供需双向利好作用下,石油焦扬帆起航再创历史新高。下半年受美联储加息等经济环境因素影响,石油焦或将面临考验。

一、石油焦市场分析

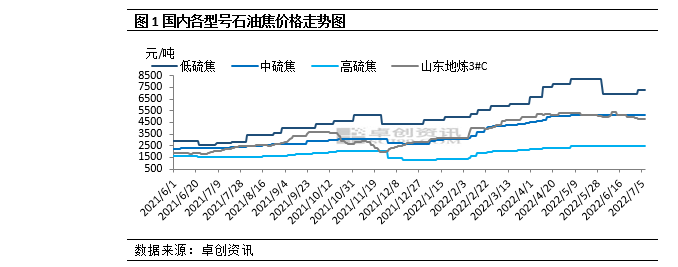

2022年1-6月份石油焦市场整体保持强势运行态势。2021年1-6月份国内石油焦均价为4726.1元/吨,较2021年1-6月份均价上涨2676.1元/吨或130.54%。具体来看,2022年初受冬奥会影响,国内炼厂整体开工负荷相对低位,石油焦资源供应有限,再加上下游保持良好需求,石油焦节节高涨。4月份到5月上旬国内部分炼厂迎来检修计划,此时铝价一直在两万线上震荡,石油焦在此基础上又迈向新的高度。5月下旬后,由于石油焦强势上涨,下游碳素企业资金状况不佳,对高价石油焦畏惧心理加重,采购意愿薄弱,石油焦开始止涨转跌,开启宽幅震荡走势。

二、石油焦产量分析

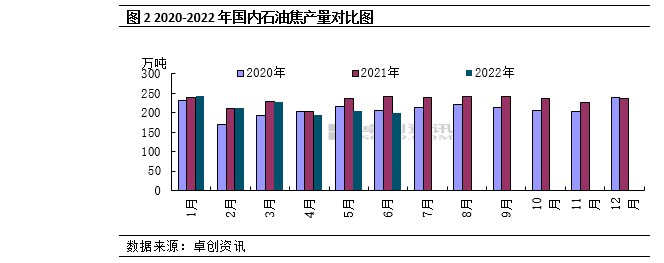

2022年1-6月份,国内石油焦产量1277.84万吨,较去年同期下降6.29%,出现下降的原因包括去年石油焦产量受到成品油市场处于向好趋势,石油焦作为副产品,产量相对应处于高位。还有,今年炼油利润不佳,整体开工负荷不高导致石油焦产量处于低位。

三、石油焦进口分析

2022年1-5月份石油焦进口总量为550.32万吨,较2021年1-5月份增加42.02万吨或8.23%。2022年1-5月份石油焦进口量整体保持上行走势,2、3月份受特殊因素影响,进口量相对低位;4月份石油焦进口量相较3月份增加60万吨左右,主要是国内炼厂检修,石油焦供应量紧张所致。4、5月份国内石油焦资源依旧是比较紧张,进口量基本持平。

从进口来源地看,2022年1-5月份石油焦进口来源地主要为美国、美洲某国、加拿大、欧洲某国、沙特阿拉伯、加拿大等地,其中美国占比依旧最大为48.23%,美洲某国居第二占比为8.95%,欧洲某国和沙特阿拉伯占比较为均等,分别为6.85%和6.20%。

四、石油焦出口分析

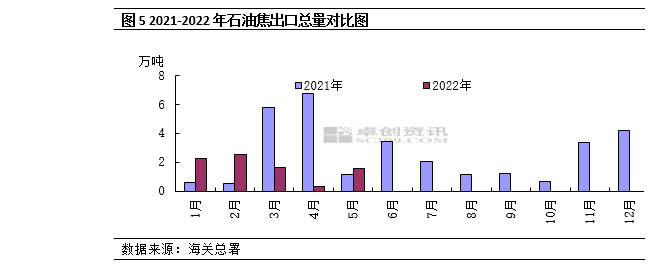

2022年1-5月份石油焦出口量为8.27万吨,较2021年1-5月份减少6.5万吨或44%。2022年1-5月份石油焦出口量整体表现为下行走势,1-2月份石油焦出口量基本持平在2万吨左右,3-4月份国内石油焦资源匮乏,出口量不断下降,4月份降至低位约0.3万吨左右。5月份随着国内检修炼厂复工,石油焦供应量逐渐恢复,出口量有所增加。

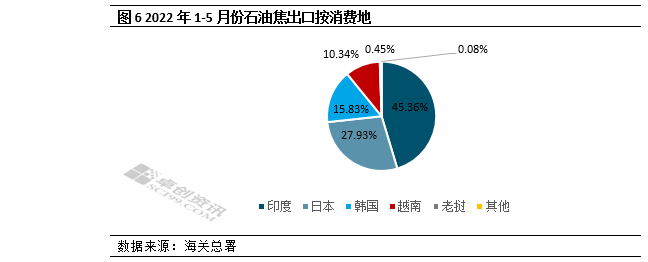

从出口消费地来看,2022年1-5月份石油焦出口国主要为印度、日本、韩国、越南等地,其中印度占比最大为45.36%,与去年1-5月份占比基本一致,日本居第二占比为27.93%,韩国占比15.83%,越南占比10.34%。

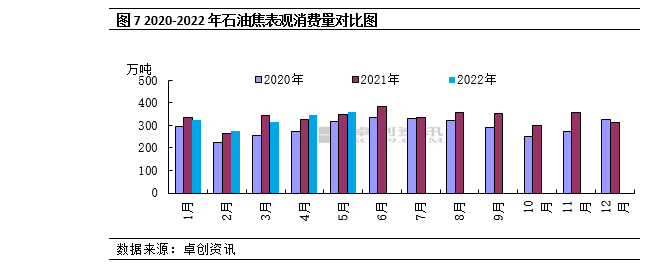

五、石油焦表观消费量分析

2022年1-5月份,国内石油焦表观消费量1620.68万吨,较去年同期增加0.34%,出现增加的主要原因是2022年进口量较去年大幅增加,并且,出口量也相对应下降,以上因素致使表观消费量同比增加。

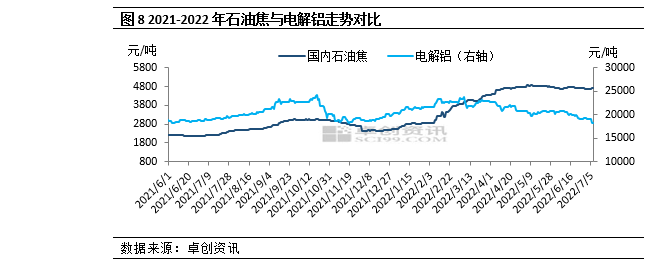

六、石油焦与电解铝走势对比分析

2022年上半年在电解铝市场的强势运行下,石油焦受多方因素刺激价格一路走高。上半年电解铝受终端需求支撑,电解铝企业利润良好,维持较高开工负荷,对石油焦需求支撑较强。

七、后市展望

国内供应面:下半年,国际原油价格仍难以摆脱震荡走弱趋势,经济衰退引发石油需求下滑的担忧继续发酵,欧元区和美国经济增速放缓盖过供应端的不确定性担忧,成为主导近期油价下跌的关键因素。

一旦国内成品油市场观望情绪将持续浓厚。此外,虽然国内汽油需求较为坚挺,但柴油需求表现疲软的现状难以改善,故而预计下半年焦化装置开工负荷将受到制约,国内石油焦供应量难有较大幅度增加。

进口供应面:除长协价格相对较低外,多数外盘价格整体处于高位。再加上印度以及欧洲需求保持旺盛,因此,下半年整体进口焦数量将难有高度出现,对国产焦实际冲击有限。

需求面:随着美联储进入加息缩表周期,电解铝利润受到电解铝价格下行而逐步缩减,整体下半年电解铝企业或围绕盈亏边缘运作,但随着国家12万亿刺激方案发力,国内经济将得到有力支撑,电解铝运行产能或仍有增加,预期下半年电解铝产量仍将维持高位。负极材料仍处于投产阶段,随着新能源汽车及数码产品得到新一轮刺激,对石油焦需求量保持良好。

相关产品:动力煤市场,供应方面,国内煤炭产量保持在高位水平,主流煤矿继续以兑现长协及保供资源为主,市场煤增量空间相对有限;需求方面,迎峰度夏及宏观经济存好转预期,需求较目前将有增加,对市场形成一定支撑。整体来看,2022年下半年煤炭市场仍有支撑,或将呈现供需两旺局面,但同时仍需关注政策端调控情况。

综合供需面以及相关产品来看,供应方面,整体下半年,国内石油焦产量及进口量均难有较大幅度增加。需求方面,电解铝和负极材料产能保持高位,对原料石油焦保持稳定需求。相关产品,动力煤市场供需两旺运行。

在国内外经济环境博弈大背景下,下半年下游行业对石油焦需求量仍保持良好,但随着美联储加息影响加剧,电解铝高点如果一步一步降低的话,石油焦价位也是难以持续维持高位,但在强供需面支撑下石油焦再跌回较低价位也不现实。建议,各方还应把控制风险作为首要任务,其次才是利润。