石油焦行业深度报告:低硫焦成为负极材料瓶颈

发布时间:2022-10-05来源:未知 编辑:admin

广告位置(首页一通--图文)

石油焦受限于原料供应,产能利用率保持低位

石油焦产量稳步增长,未来供应或有下行风险。

石油焦是石油炼化的副产品,随着我国石油炼化产业的发展,产量稳步增长,从2009年的1188万吨增长至2021年的3030万吨,年均增速8.1%。

石油焦未来供应不容乐观,一方面,汽车电动化兴起,我国新能源车市场更是高速发展,石油消费逐渐被挤出,传统石油公司资本支出下降,石油产量增速下行或将对石油焦供应形成约束;另一方面,由于“双碳“政策实施,为降低碳排放强度,部分炼化企业新项目房企延迟焦化装置,改用加氢装置,也影响石油焦供应。

石油焦产能利用率低,但逐步回升。石油焦是石油炼化副产品,本身并不存在产能概念,石油焦产出基本依赖石油炼化产量。

由于石油焦焦化率低,循环油占比较高,也客观上导致石油焦产能利用率较低,截至2021 年底,我国石油焦产能 1.38 亿吨,产能利用率21.9%,已连续 4 年回升,未来供需格局仍然偏紧,产能利用率或将继续上行。

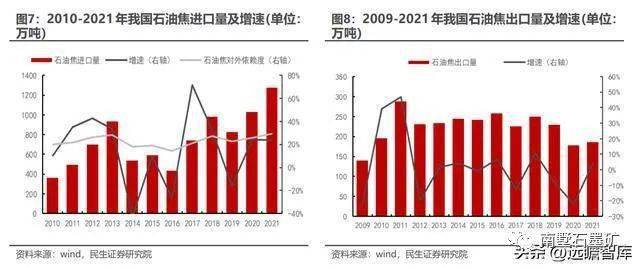

石油焦进口量大,对外依赖度 30%。

我国石油焦进口以高硫焦为主,主要用来做燃料以及搭配使用生产预焙阳极,出口以中硫焦为主,海外企业主要用来生产预焙阳极。

我国石油焦进口量较大,近年来逐步攀升,2021年我国石油焦进口量1274万吨,同比增加 24.0%,石油焦对外依赖度从2016年的 14%提升至2021年 30%。

我国石油焦出口量整体保持下行趋势,从2016年 240 万吨,下跌至近两年的180万吨附近,主要因为海外电解铝产量较低,国内预焙阳极出口增加,挤占海外预焙阳极企业市场,2021 年我国石油焦出口 186 万吨,同比增加 4.4%。

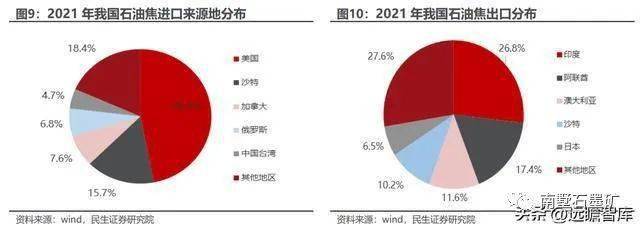

石油焦进口主要来自石油主产区,出口主要以电解铝国家为主。我国石油焦进口主要来自美国、沙特等主要石油生产国,2021年我国进口来自美国石油焦占比 46.9%,沙特占比15.7%。我国石油焦主要出口至电解铝产地,用于生产预焙阳极,2021年出口印度、阿联酋、澳大利亚比例分别为 26.8%、17.4%和 11.6%。

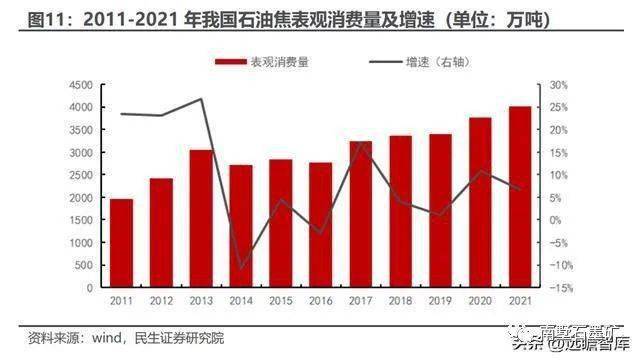

我国石油焦下游企业竞争力增强,石油焦表观消费量稳步增加。

随着技术进步,我国石油焦下游的预焙阳极、石墨电极和负极材料企业竞争力明显增强,国内需求和出口量持续上升,产量持续增加,石油焦需求较强,表观消费量稳步增长,2021 年我国石油焦表观消费量 4018 万吨,同比增加 6.6%。

2.2 石油焦产能主要分布在沿海,市场集中度高

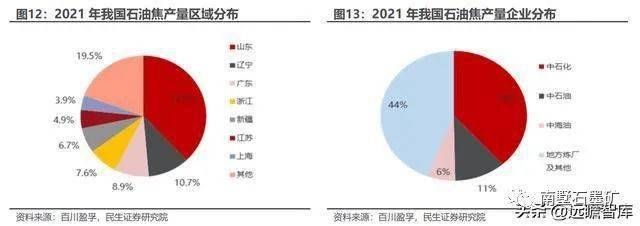

石油焦产能主要分布在华东、华南等沿海地区。石油焦产能的区域和企业分布与石油炼化相一致,主要集中在华东、华南和东北地区。2021 年山东、辽宁、广东、浙江产量占比分别为 37.9%、10.7%、8.9%和 7.6%,由于东部地区碳达峰时间表更早,未来高能耗行业产能管控会比较严格,石油炼化产能和石油焦产能或将部分西移。

中石化石油焦产能高,2021年产量占比 39%。中石化石油焦产能高,且以大炼厂为主,石油焦产能前十的项目,中石化占 8 家,另外两家为中海油和金诚石化。2021年三桶油石油焦产量占比 56%,其中,中石化占比高达 39%,行业影响力较大,因为石油焦为副产品,销售多有分公司负责,中石化对石油焦市场干涉较少。

3 电解铝产能天花板明确,石油焦需求空间受限

3.1 电解铝产能天花板明确,预焙阳极市场空间有限

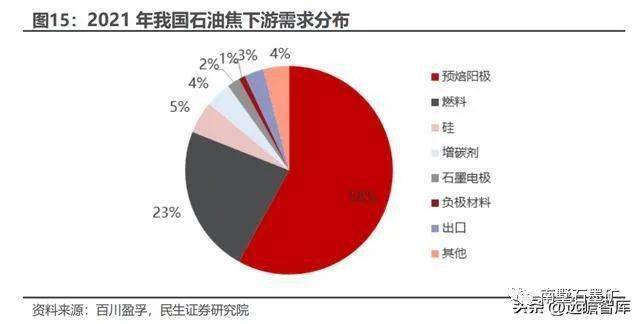

预焙阳极和燃料是主要需求领域,石油焦整体需求空间有限。我国石油焦主要用来生产预焙阳极和作为燃料,2021年两者需求分别占比 58%和 23%,硅冶炼行业需求占比 5%,石墨电极和锂电负极材料占比只有 2%和 1%,从总需求来看,预焙阳极受限于电解铝产能天花板,硅冶炼也属于高耗能行业,未来产量空间也相对有限,未来需求空间比较大的锂电负极材料和石墨电极,由于在石油焦下游需求中占比低,对整体需求的影响相对有限,石油焦整体需求空间有限。

未来四年,电炉炼钢消耗石墨电极的复合增长率有望达到 18.48%。

假设2025年电炉钢占比达到 20%,冶炼一吨电炉钢消耗石墨电极 2.4 千克,测算2025年石墨电极在电炉钢冶炼中的使用量比2021年的使用量增加接近 27.5 万吨,电炉炼钢对石墨电极的需求量在2021-2025年期间的复合增长率将达到 18.48%。

4 低硫焦缺口扩大,资源竞争加剧

4.1 原油品质结构稳定,低硫焦供应难有增量

4.1.1 低硫焦产量逐步下降,未来将继续保持低位

我国原油低硫为主,产量比较稳定,进口依赖度持续上升。

石油焦的硫分首要取决于原料,焦化工艺对石油焦硫含量影响较小,而原油品质跟产地有关,我国原油属于低硫原油,炼化副产品易于低硫焦,而中东、俄罗斯等主要产油国硫分含量较高。

由于我国原油资源相对贫乏,原油产量一直比较稳定,基本维持在 2 亿吨水平,原油进口量持续增长,我国原油对外依赖度从2008年的 48.4%上升至2021年的 72.1%。

进口原油以高硫为主,低硫焦产量空间有限。我国原油进口以中东国家和俄罗斯为主,我国的主要原油进口国中,只有安哥拉和阿联酋的原油硫分较低,沙特、伊拉克硫分均较高。

按照硫含量分布来看,2021 年低硫分原油占比约 18%,高硫分占比达到 49%,并且潜在的供应对象伊朗原油也属于高硫分,未来尽管原油进口量进一步上升,但低硫原油空间相对有限,并且可能会随着伊朗原油进口增加,空间进一步被挤占。我国低硫焦供应基本依赖国内原油冶炼,由于国内原油产量稳定,低硫焦产量空间比较有限。

全球低硫焦供应增长有限。

国内原油硫含量较低,适用于生产低硫焦,但由于国内节能降耗影响,低硫焦产量逐年下降,而海外原油硫分含量高,石油焦产品以中高硫为主。石油焦作为副产品,炼化企业较难为了获得低硫焦,去改变炼化工艺,控制硫分,而我国作为低硫焦主产地,在“双碳“政策影响下,供应仍面临下行压力,全球低硫焦供应较难有增量。

4.2 锂电负极快速崛起,低硫焦需求旺盛

4.2.1 低硫焦下游需求三足鼎立,锂电负极快速增长

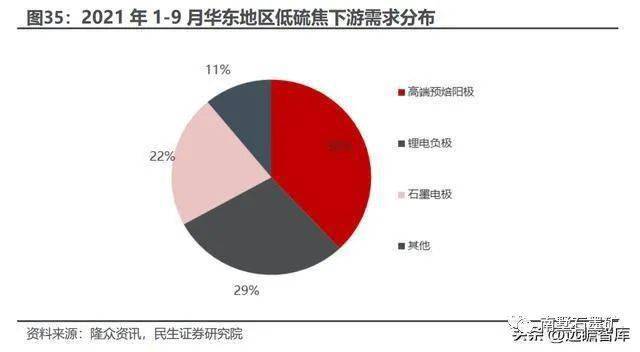

低硫焦需求中,锂电负极占比29%,对传统领域需求的挤出效应将凸显。石墨电极和高端预焙阳极是低硫焦传统需求领域,占比较高,锂电负极的低硫焦需求速上升。

以石油焦产量占比较高的山东和江苏来看,2021 年 1-9 月,石油焦下游需求中,铝用炭素领域需求量约占 38%,负极领域需求量占比 29%,炼钢炭素需求占比约 22%,其他领域预占 11%,负极材料占比已接近 30%,由于新能源车以及储能的快速发展,锂电负极对低硫焦需求仍较保持高速增长,对预备阳极和石墨电极的挤出效应将会凸显,占比继续保持快速增长。

4.2.2 钢铁电炉替代叠加预备阳极高端化,传统领域仍具有需求潜力

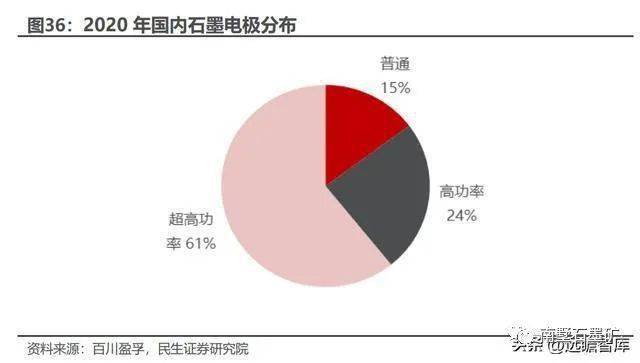

普通功率石墨电极未来占比将下降,电炉替代。石墨电极包括超高功率、高功率以及普通功率,低硫焦主要用来生产普通功率的石墨电极,2020年普通功率石墨电极产量占比15%,未来随着大容量、高效率、综合成本低的超高功率电弧炉数量增多,超高功率的石墨电极需求增加,普通功率石墨电极占比下降,但由于电炉绝对量持续增长,而石墨电极为存量消耗,石墨电极对低硫焦需求仍将增长。

海外预焙阳极标准规定硫含量,石油焦原料以低硫为主。

我国预焙阳极国标主要对物理特性进行规定,对产品成分规定较少,所以国内预焙阳极企业基本采购中硫焦生产。

欧美预焙阳极标准除了规定物理特性外,还规定元素含量,其中硫含量不高于2.4%,未达到满足硫含量要求,企业多采购中低硫的石油焦生产。随着国内环保政策趋严,未来国内预焙阳极硫含量可能也会要求,预焙阳极的高端化趋势将逐步确立,石油焦原料也将向低硫化迈进。

预焙阳极出口增长明显。

由于海外能源价格高企,且硫分较高,而国内中低硫焦供应较为充足,原料成本优势凸显,预焙阳极出口持续上升,2021年我国预焙阳极出口量 191 万吨,同比增加 20.1%,较 2019 年增加 70.2%,连续两年大幅增长。

4.2.3 负极材料快速增长,储能进一步打开低硫焦成长空间

造粒和石墨化是人造负极材料的关键程序。人造负极是将原材料和粘结剂进行破碎、造粒、石墨化、筛分而制成,主要包含破碎、造粒、石墨化和筛分,四大工序又细分成十几道工序,流程基本一致,但具体到每家企业、不同级别人造负极,制备工艺又会有一定差异。

人造石墨的四大工序中,破碎和筛分相对简单,体现负极行业技术门槛和企业生产水平的主要是造粒和石墨化两个环节。高端人造石墨,会多一些二次造粒、碳化包覆、二次包覆、掺杂改性等工序。

低硫焦、石油焦选择影响负极材料比容量、循环寿命。

人造负极的原料主要包括针状焦(油系针状焦、煤系针状焦)、低硫焦,一般情况下,高比容量的负极采用针状焦作原料,普通比容量负极采用价格便宜的石油焦为原料,原料端的选择对人造负极的性能影响较大,影响负极的比容量、循环寿命、倍率性和压实密度等。

低硫焦成分复杂,适用于循环周期长、容量低的中低端负极材料。

人造负极材料主要是碳元素,低硫焦成分复杂,灰分、杂质较多,导致微晶结构较差,不容易石墨化,而针状焦杂质少,微晶排列比较有序,所以针状焦适用于快充、能量密度高的锂电池领域,低硫焦适用于循环周期长,对能量密度要求不高的领域,若低硫焦制成高品质材料,需要高温氮气氛围下除去挥发分,工艺条件要求比较苛刻,生产成本增加。负极企业一般会掺混低硫焦和针状焦来生产,越高端针状焦比例越高。中硫焦硫分、挥发分等杂质更高,硫分更高,石墨化过程中更容易发生“气胀“,产生气孔,比较难以结晶进行石墨化,所以中硫焦较难生产出合格锂电负极材料。

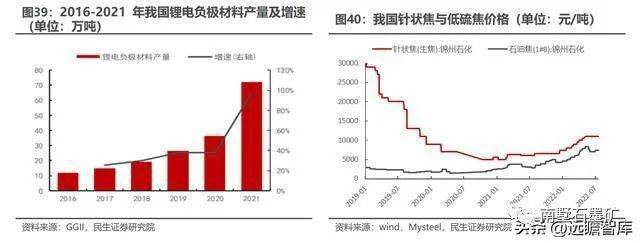

锂电负极材料市场蓬勃发展,产量大幅增加。

锂电负极材料生产需要低硫焦和针状焦掺混生产,高能量密度、高倍率的电池负极材料针状焦比例高,循环次数多的中低端电池负极材料低硫焦占比高。

2020年以来,新能源车市场高速增长,锂电负极材料需求也快速上升,2021年,我国锂电负极材料产量 72 万吨,同比增加 97.3%。新能源车和储能市场仍然快速增长,锂电负极材料需求旺盛。

低端负极材料需求旺盛,针状焦、低硫焦价差缩窄。

2021 年以来,五菱宏光 mini 等 A00 级低端车型销量旺盛,低硫焦出现供不应求,价格上涨明显,而针状焦价格涨势较缓,一方面因为能耗管控压减钢铁产量,石墨电极需求不强,另一方面高端负极材料增速低于低端负极材料。

针状焦、低硫焦价格从2021年初的 5500 元/吨、2550 元/吨,分别上涨至2022年 7 月的 11000 元/吨和 7400 元/吨,涨幅分别为 100%和 191%。未来预计新能源车市场高端、低端路线并驱,低硫焦和针状焦需求均将保持高速增长。

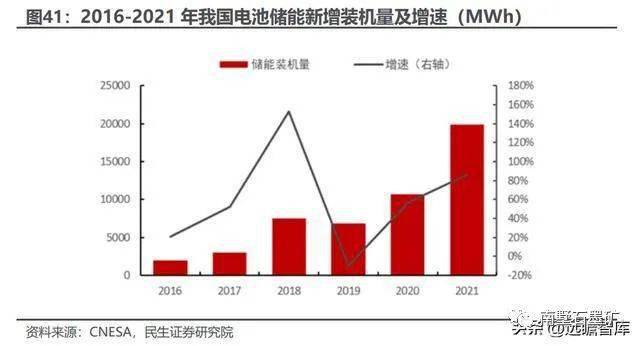

储能装机大增,低硫焦需求空间进一步打开。

光伏、风电等新能源装机量大幅上涨,由于光伏、风电发电间歇性和季节性比较明显,所以电源侧调峰需求明显增长,而分布式发电的快速发展则进一步提升电池储能装机需求,2021 年我国电池储能新增装机约 19.9GWh,同比大幅增加 86.1%。

随着工商业、户用分布式发电的快速扩张,电池储能市场进入高速发展阶段,电池装机量有望延续高速增长态势。

因为储能对电池价格敏感,对循环次数要求高,而能量密度要求不高,所以储能锂电负极材料偏向于中低端,适合以低硫焦为原料,低硫焦储能领域的需求空间打开。