信德新材(301349)主打产品锂电负极包覆材料占负极材料成本的3%,市场规模8亿元左右

发布时间:2022-08-27来源:未知 编辑:admin

广告位置(首页一通--图文)

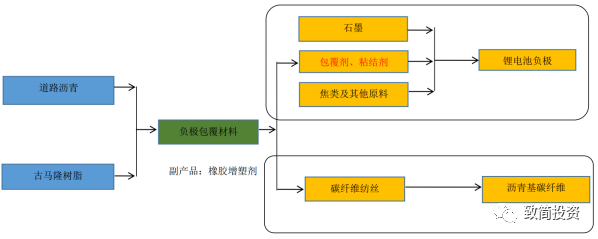

1、主营业务:发行人的主要产品是负极包覆材料,副产品是橡胶增塑剂。目前,公司所生产的负极包覆材料绝大部分作为锂电池负极包覆材料销售给锂电池负极材料厂商,极少部分销售给沥青基碳纤维生产厂商。生产过程中会产生副产品橡胶增塑剂,该副产品既可作为增塑剂加入橡胶产品,亦可用于调和重油。

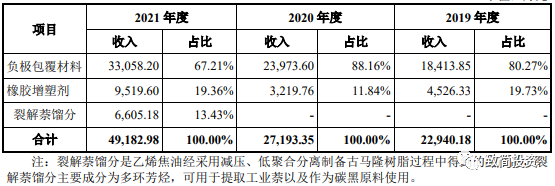

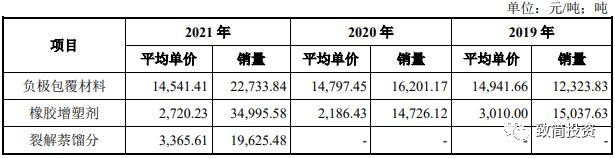

负极包覆材料(2021年收入占比67%):(1)用于生产锂电池负极,石墨作为负极材料使用时,对电解液具有较强的选择性,负极包覆材料的加入可以提升负极材料的首充可逆容量、循环稳定性以及电池倍率性能,沥青包覆有效改善了负极材料的首次充放电效率,并提高了石墨负极的循环性能及其倍率性能。故而,锂电池负极包覆材料是大多数锂电池负极材料生产厂家的重要原材料,其质量大约占锂电池负极材料的5%-15%。

公司生产的锂电池负极包覆材料性能稳定,且公司相关产品参数能够根据锂电池负极厂商产品设计要求进行调整,按需定制。在锂电池负极材料的生产过程中,石墨负极材料在加入公司产品后,可对负极材料性能带来以下提升:一方面可以使产品粒度分布均一,石墨化度较高、克容量高、循环性能提升;另一方面可以使负极产品倍率性能表现突出,低温性能优异,进一步拓宽了负极产品的应用领域。

(2)用于生产沥青基碳纤维原料,碳纤维可纺沥青2021年48.67万元收入。公司所生产的负极包覆材料中,有少量专有工艺产品可作为沥青基碳纤维原料,使用该原料可以纺制出合格的通用型沥青基碳纤维。通用型沥青基碳纤维主要用于民用市场,一方面可以用做保温隔热材料,另一方面可以将通用型沥青基碳纤维与其他材料进行复合以扩大其应用范围,借助其与其他材料的复合提高复合材料的整体性能。如用于取代石棉制品,以及用于水泥增强、塑料、橡胶等非结构材料的增强,是新一代增强纤维产品。

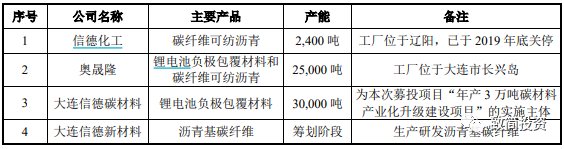

由于沥青基碳纤维技术门槛高,能实现工业化生产的下游国内客户较少,目前下游客户主要有鞍山塞诺达和湖南东邦。未来大连信德新材料建设完成后,将以部分专有工艺产品制成碳纤维可纺沥青作为原料生产沥青基碳纤维。

碳纤维按不同的原材料分类,可以分为PAN(聚丙烯腈)基碳纤维、沥青基碳纤维或粘胶基碳纤维。PAN基碳纤维的原料来源丰富,且其抗拉强度较其他二者优越,因此PAN基碳纤维当前应用领域最广,市场份额占90%以上;沥青基碳纤维市场份额约为8%,其主要优势在于性价比高,导电性能优良,但下游应用相对较少,尚处于产业化初期,导致其目前市场份额占比较小。

沥青基碳纤维主要生产厂商为日本厂商,如日本吴羽(Kureha)化学工业株式会社、日本东丽(Toray)株式会社、三菱树脂株式会社等,国内碳纤维生产厂商主要为鞍山赛诺达碳纤维有限公司、上海宏特新型碳材料有限公司等公司,但国内外厂商产能基本都在百吨级别,产能规模较小,且极为分散,下游需求暂不稳定。

橡胶增塑剂(副产品)(2021年收入占比19%):橡胶增塑剂作为橡胶增塑体系中的重要组成,在橡胶加工过程中的应用十分广泛,是橡胶行业中仅次于生胶和炭黑的第三大增塑材料8。橡胶增塑剂可以使得橡胶分子间的作用力降低,加强橡胶的可塑性和流动性,便于压延和压出等成型操作,同时还能改善硫化胶的部分物理机械性能,如降低橡胶硬度、赋予橡胶较高的弹性和提高橡胶耐寒性等。此外,公司的副产品橡胶增塑剂亦可用于调和重油。

产能规划:公司于2017年在大连长兴岛设立的奥晟隆,其设计产能为20,000吨锂电池负极包覆材料和5,000吨碳纤维可纺沥青,2020年11月已全部转固。

2、行业概况:负极包覆材料的原料树脂和道路沥青来源较为广泛,原材料价格主要受石油价格的波动影响;产品主要有两大应用领域,一是作为负极包覆材料用于锂电池负极材料的生产加工;另一个用途是经过纺丝、碳化等加工,制成沥青基碳纤维,两大应用领域中最主要的领域为锂电池负极材料生产领域。

新能源动力电池:2020年10月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,

提出“力争经过15年的持续努力,我国新能源汽车核心技术达到国际先进水平,纯电动汽车成为新销售车辆的主流”“到2025年新能源汽车新车销售量将达到汽车新车销售总量的20%左右”。相对于《中国汽车工业年鉴》数据所示的2021年中国汽车2,627.5万辆的销量,中汽协统计数据显示的新能源汽车当年352万辆的销量,新能源汽车在新车销售量的占比约13.40%,新能源汽车行业处于成长期,未来发展前景较好。

若按照2020年11月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》提出的,“实现2025年新能源汽车新车销售量将达到汽车新车销售总量20%”的目标,预计2025年中国新能源汽车的销量将超过500万辆,对应的动力电池需求量预计将达到250GWh以上,相较于2020年动力电池63.60GWh的总装机量空间较大,预计未来国内动力电池市场具有良好的发展前景。

储能电池:未来随着技术进步和单位成本下降,储能电池将成为电池需求的一个增长点,目前储能电池正处于导入阶段,市场规模暂时小于动力电池及消费电池。按照高工锂电统计数据,国内储能锂电池2020年出货量为16GWh,同比增长68.4%。储能电池市场目前已初具规模,未来随着下游需求侧场景大范围铺开,如光伏、风电等可再生能源储能调峰、分布式电力及微网、5G基站大规模建设、海外家庭储能等市场放量,预计储能锂电市场将开启较快发展。根据BloombergNEF 预测,到2040年,全球能源储备累计装机(不含抽水蓄能)将从2018年的17GWh(约9GW)增长至2,850GWh(约1,095GW)。

3、市场规模:(1)电池负极材料,锂电池负极目前主要包括石墨负极材料和硅基负极材料两大类。目前石墨负极材料的特点主要体现在能量密度、循环能力以及成本投入较为均衡,是目前技术较为成熟的负极材料,硅基负极材料的特点主要体现在质量比容量高且硅元素地质储存量丰富价格低廉,但其充电后易膨胀的缺点同样明显,致使其循环性能低从而限制了其应用,故而当前硅基负极技术尚未成熟,仍处于探索阶段,主流材料仍为石墨。

2020年中国负极材料出货量为36.5万吨,同比增长37.7%;其中人造石墨出货量30.7万吨,同比增长47.4%,占负极材料总出货量的84.0%,人造石墨和天然石墨合计占比超过95%,石墨材料仍为当前负极材料的主流。

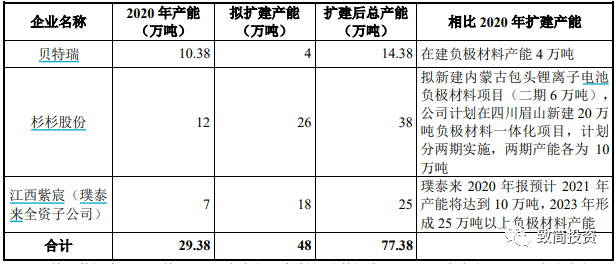

随着汽车电动化率提升,国内负极材料需求快速增长,负极材料厂商纷纷扩建产能。根据公开披露的信息统计,截至2021年6月末,公司主要三家下游客户拟扩建的负极材料产能约为48万吨,为其现有产能约29.38万吨的163%,增幅较大,详情如下表所示。

人造石墨与天然石墨全部分别取现有理论添加数据最高值15%与11%,同时考虑11%的损耗率,进行计算市场对负极包覆材料的最大理论需求量为5.89万吨,以此估算发行人2020年市场占有率的理论最低值为27.51%。)

负极包覆材料是负极材料生产辅助材料,估算负极包覆材料在负极材料的原材料成本中占比在10%左右,占负极材料整体成本3%左右,占比较小。

(2)橡胶增塑剂,公司副产品橡胶增塑剂是加工型助剂的一种,橡胶助剂可分为硫化类助剂、防护类助剂、加工型助剂、粘合型助剂和特种功能型助剂等。其中硫化类助剂、防护类助剂和加工型助剂是影响橡胶制品性能的主要因素,在合成橡胶配方中具有较为重要的作用。

橡胶助剂受下游汽车及轮胎市场对橡胶性能要求提升的带动发展较快,按照中国橡胶工业协会橡胶助剂专业委员会统计数据显示,自2001年至2020年,橡胶助剂产量由13.8万吨增长至123.1万吨,累计增长792.83%,年均复合增速12.25%。

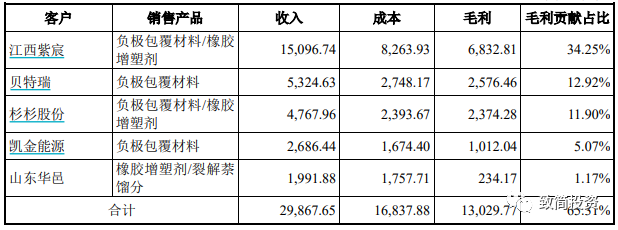

4、竞争格局:负极包覆材料的供给方主要参与主体,按照隆众资讯数据显示主要为以下三家:信德新材(2.5万吨/年产能)、大连明强(0.5万吨/年产能)、辽宁润兴(0.5万吨/年产能),发行人产能为其中最大。此外通过多方渠道了解到,锂电池负极包覆材料的行业参与者还有新疆中碳科技有限责任公司、辽宁润兴新材料有限公司、辽宁鸿宇碳素石墨材料有限公司三家单位。经过对发行人负极包覆材料前四大客户(江西紫宸、杉杉股份、贝特瑞、凯金能源)进行访谈,在发行人报告期内,该三家企业对江西紫宸、杉杉股份、贝特瑞、凯金能源四家负极材料主要生产商的供货量较低或者报告期内并无供货,并非发行人主要竞争对手。

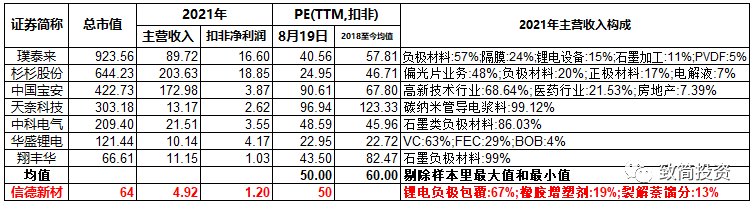

可比上市公司截至2022年8月19日、2018年以来PE均值(TTM,扣非)区间50-60倍。以市盈率50倍计算,对应扣非净利润(TTM)1.28亿元(2022年上半年0.78+2021年下半年0.5),市值64亿元,对应价格94.12元。