钠离子电池行业研究:钠电池产业化加速,有望补充锂电产业链

发布时间:2022-06-15来源:未知 编辑:admin

广告位置(首页一通--图文)

1、 钠离子电池与锂离子电池孪生,具备良好产业化基础

1.1、 钠离子电池与锂离子电池结构原理类似

钠离子电池是一种类似锂离子电池的摇椅式二次电池。钠离子电池与锂离子电 池同属摇椅式电池(Rocking Chair Battery),主要包括正极、负极、电解液、隔 膜、集流体五个部分,技术的重难点集中于正极、负极材料。其工作原理为钠离 子在正极、负极材料中的嵌入脱嵌,以实现能量的充入与释放。电池充电时,钠 离子透过隔膜从正极向负极迁移,正极中的部分钠离子脱嵌进入电解液,电解液 中的部分钠离子嵌入石墨或硬碳材料的晶格间隙中。放电时相反,负极钠离子脱嵌,正极钠离子嵌入,钠离子从负极向正极迁移。

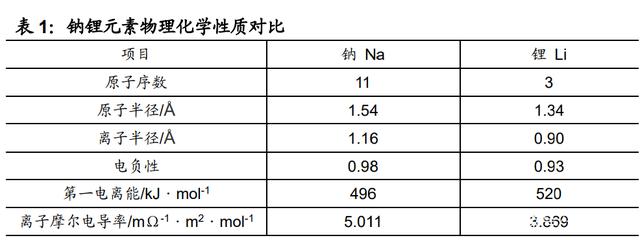

钠、锂元素物化性质有所差异,电池性能各有所长。其一,钠离子离子半径大于 锂离子,这使其更难嵌入/脱出层状正负极材料。在常见的层状金属氧化物材料 中,钠离子只能嵌入八面体空隙,而锂离子可以同时嵌入四面体和八面体间隙, 这使得钠离子正极材料在能量密度方面有所欠缺;同时钠离子难以嵌入负极石墨 片层间,使得钠离子电池需要采用其他负极材料。其二,钠离子第一电离能更低, 这使得钠离子更稳定,在低温下不易析出枝晶,为钠离子电池带来更加优异的安全性、稳定性与低温性能。其三,钠离子摩尔电导率更高,使钠离子电池所需电 解液浓度更低,对添加剂要求更低,钠离子电池电化学性能也略优于锂离子电池。

钠离子电池与锂离子电池技术工艺接近,研产投入小。一方面,钠离子电池与锂 离子电池在多个环节技术相似,生产线可以相互转换,所需额外成本更小。钠离 子电池层状氧化物正极材料与三元锂正极材料均采用烧结工艺,设备可以通用; 同时,在隔膜、电芯方面两者的制造工艺也十分类似。另一方面,锂离子电池发展多年,行业技术积累深厚,多种材料为钠离子电池材料提供创新思路,可以使 其研发成本比同阶段的锂离子电池更低。

1.2、 碳酸锂价格居高不下,钠电原料易于获取成本 低廉

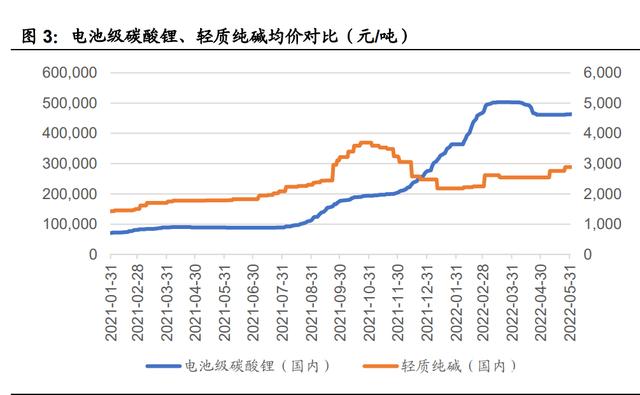

钠资源供需关系稳定,价格波动小。钠在地壳中含量很高,地壳丰度为锂元素的 1000 倍以上。随着新能源产业的蓬勃发展,电池级碳酸锂价格持续上涨。WIND 数据统计显示,2022年以来碳酸锂平均单价高于 40 万/吨,而与之对应的钠离子电池原料轻质纯碱维持在 0.2-0.4 万元/吨,不到前者的 1%。由于下游锂电产能激增,碳酸锂供需关系持续紧张,未来受低品位锂矿开采成本的上升,锂价格 将持续攀高。在碳酸锂供给紧张的情况下,锂电池正极材料及电解液产量将极易 受到上游原材料价格变动带来的冲击。相反,纯碱资源极为丰富,且涉及行业众多,开采成本在可预见的未来也不会有所上升,因而钠资源的供需关系更稳定, 不易出现供给缺口,钠离子电池下游生产商的原材料货源有充分保障。

世界钠资源分布均衡,避免卡脖子问题的不利影响。钠资源在全球范围内以氯化 钠,即食盐的形式广泛存在,而锂矿则正在全球范围内成为稀缺资源,以盐湖和 锂矿的形式存在。其中盐湖分布在南美各国,而锂矿主要分布在西澳大利亚。国 内锂矿规模较小,锂矿一旦上升为战略资源将可能成为卡脖子问题,下游生产将可能受到国际形势的影响;钠盐则是海洋中取之不尽用之不竭的资源,可以大量 开采而不受国际关系影响,国内企业亦可掌握原材料采购的主动权。

1.3、 钠离子电池近年屡见技术突破,新材料助力性 价比提升

钠离子电池历史悠久,近十年发展迅猛。上世纪 70 年代,钠离子电池几乎与锂 离子电池同时被发现,随后几十年钠离子电池进展较为缓慢。2010 年后,学界 开始逐渐重视钠离子电池相关材料的研究,论文数量不断攀升,在 2020 年前后 达到顶峰,期间多种类型的正负极材料及其工艺路线的研究起头并进。2020 年后,钠离子研究热度开始下降,表现出技术成熟与初步商业化的特征。2011 年, 全球首家主营钠离子电池的公司 Faradion 在英国成立;2017 年,国内第一家钠离子电池专业制造商中科海钠成立,随后不断取得商业化成果,为钠离子电池产 业化开辟了道路。

各环节技术不断突破,钠离子电池性价比优势凸显。近年来,钠离子电池各环节 在基础技术层面屡见突破。宁德时代优化普鲁士蓝正极工艺,选用最佳材料粒径 并进行碳包覆,提高了放电功率;中科院物理所团队发明铜基正极材料,探索下 一代高熵正极材料,通过无烟煤裂解技术获得软碳负极材料;过程所团队使用铝 代替聚阴离子正极材料中的钒元素,提高其性能的同时降低了成本。

2、 钠电池成本低廉,正负极与锂电存在差异

2.1、 钠离子电池价格低廉且性能良好

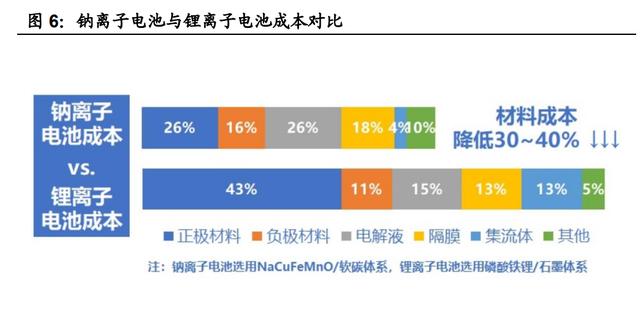

钠离子电池相较锂电子电池成本更低廉。钠电池由于嵌入效率低,能量密度受影 响,但成本优势显著。钠离子电池正极材料无须价格较高的锂盐,也可以使用铜 基正极材料以避免价格较高的过渡金属元素化合物,据中科海钠数据显示,钠离子电池铜基正极成本相比磷酸铁锂正极可降低近 60%;同时,由于钠与铝不易 发生合金化反应,集流体可以全部使用铝箔代替铜箔,成本可降低近 70%。另 外,钠离子电池负极材料可以使用价格较低的无烟煤加工获得,隔膜与锂离子电 池类似,两者基本维持与锂离子电池相近的成本。根据中科海钠的综合测算,钠离子电池成本相比性能接近的磷酸铁锂电池可降低约 30%-40%;目前,钠离子 电池制造工艺尚未完全成熟,制造规模较小,其制造成本约为 1 元/Wh,与三元 锂电池相当;而据中科海钠预测,在规模效应的加持下,钠离子电池成本有望进一步压缩至 0.2~0.3 元/Wh。

2.2、 钠电池三大正极材料路线各有所长

钠离子电池正极材料主要包括层状过渡金属氧化物、聚阴离子化合物、普鲁士蓝 类似物三大路线。已发现的层状金属氧化物正极材料包括 NaFeO2 等 O3 构型材 料, Na2/3MnO2 等 P2 构型材料,以及具有更复杂构型的混合材料;普鲁士蓝类 似物主要包括普鲁士蓝、铁基/锰基普鲁士白等;聚阴离子类正极材料分为 Na4MnV(PO4)3 等 NASICON 型材料,以及 Na3(VOPO4)2F 等氟磷酸盐型材料。 已经商业化的正极材料覆盖各个类型,其性能、成本各不相同。从性能角度来看, 普鲁士蓝类似物和层状氧化物的理论能量密度更高;从成本看,层状氧化物材料 价格最为低廉。其余几类材料中,隧道型氧化物、非晶态化合物理论能量密度较 低,实用性差;有机正极如 Na2C6O6,其能量密度很高,但工作电压很低,阻碍 了进一步的发展和应用。(报告来源:未来智库)

2.2.1、 层状过渡金属氧化物原材料易得、成本低

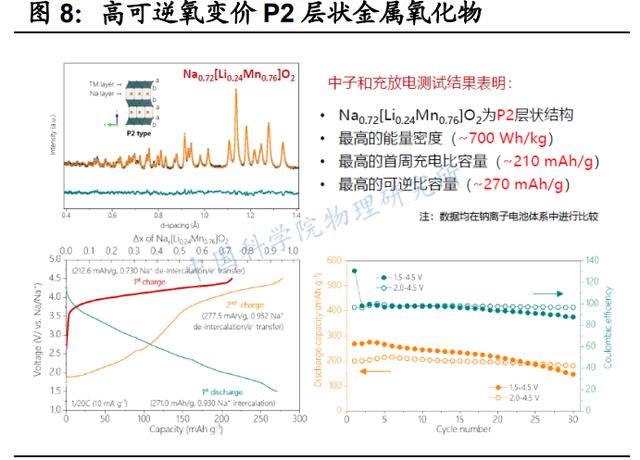

层状氧化物材料谱系广泛,性能潜力空间大。过渡金属氧化物是一类最为常见的 锂离子电池正极材料,三元锂电正极材料即属此类。过渡金属氧化物分为隧道型 和层状型两种,前者性能潜力远不如后者,主要系层状结构利于钠/锂离子更好 地嵌入金属氧化物,从而提升其比容量和能量密度。基于与三元锂离子电池正极 材料相同的原理,钠离子电池可以采用类似结构的材料 NaxMO2,其中 M 一般 为镍、钴、锰等过渡金属元素。根据材料的晶胞构造与钠离子嵌入形式,该类材 料又可细分为 O3、P2、P3 三个亚型及混合型,其中 O3、P2 构型最为常见。 由于不同过渡元素的配比可诞生极多种材料构型,可挖掘潜力大,层状金属氧化 物一直以来都是科学研究的重点。层状氧化物路线可变因素较多,潜力空间大。 据胡勇胜团队研究显示,P2 构型的 Na0.72[Li0.24Mn0.76]O2 材料具有高可逆氧变价 特性,理论最高能量密度可达 700Wh/kg,最高可逆比容量 270mAh/g。

层状氧化物材料谱系丰富,原材料易得。英国钠离子电池生产商 Faradion 是世 界最早开始钠离子电池商业化的公司之一,始终采用层状正极氧化物路线,拥有 AxMyMiziO2-d 过渡元素型层状金属氧化物专利,其中 A 为以钠为主导的碱金属合 金, M 为镍、锰、铁、钴之一,Mi 可能为镍、铁、钴、锰、钛等几十种元素的 组合,其中较为常用的如 NaNi0.5Ti0.5O2-d 等。Faradion 的专利内容也充分体现 了层状氧化物材料谱系丰富的特点,其元素组成灵活多变,性能各异,一方面有 望为不同应用场景提供各种解决方案,另一方面通过所用金属元素的改进可以不 断降低成本。同时,层状氧化物制备方法简单,主要为烧结等热处理工艺,该工 艺与三元正极制备方法十分类似。

2.2.2、 普鲁士蓝类似物能量密度高

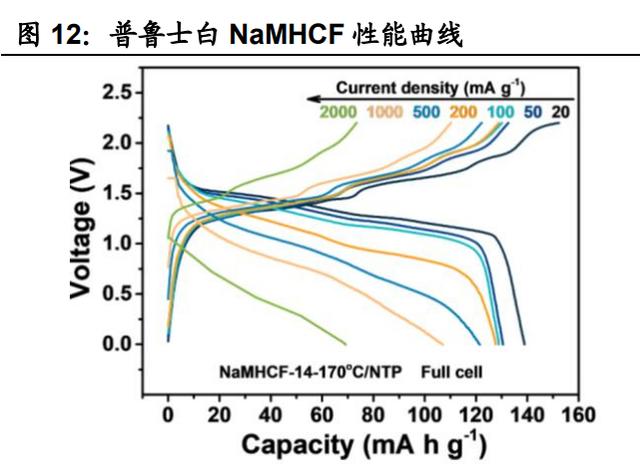

普鲁士蓝类似物潜力突出,能量密度比肩磷酸铁锂。普鲁士蓝类似物开放式的三维结构和丰富的钠离子储存位点为其带来了优异的电化学性能及较高的能量密度。根据 Tang et al.于 2020年的工作,普鲁士蓝正极材料在实验室中可测得能 量密度为 111Wh/kg 以上;S. He(2022)等人的研究则表明一种新型铁基普鲁 士白(NaMHCF)的能量密度至少可达 182Wh/kg。据宁德时代钠离子电池发布会披露,目前商用钠离子电池最高单体能量密度可达 160Wh/kg,与主流磷酸铁 锂正极材料性能基本相当;下一代钠离子正极材料能量密度有望达到 200Wh/kg, 已迎头赶上主流磷酸铁锂正极材料的发展规划。

2.2.3、 聚阴离子化合物稳定性高,倍率性能有待改善

聚阴离子化合物结构稳定性安全性高,倍率性能限制实际应用。相比其它正极材 料,聚阴离子化合物(含有四面体或者八面体阴离子结构单元(XOm)n-(X=P、Si、 B 等)的一系列化合物总称)由于阴离子框架网络高度的稳定性而具有良好的结 构稳定性和安全性能。但聚阴离子型化合物最大的缺点就是电子导电率和离子扩 散系数都很低,致使电化学反应极化大,降低了倍率性能,限制了实际应用。

实验室阶段铝元素代替钒,新材料效能显著提升。2021 年,赵君梅团队突破性 地研发了三元磷酸盐正极材料 Na4VFe0.5Mn0.5(PO4)3,随后又通过使用铝元素代 替钒,进一步降低成本。据该团队介绍,磷酸铝锰钒钠材料成本较磷酸钒钠降低 44%,较磷酸锰钒钠降低 10%。同时,两种磷酸铝锰钒钠材料的能量密度分别达 到了 224 Wh/kg 和 232Wh/kg,远超前人研究结果,打开了磷酸盐系聚阴离子化 合物的应用之窗。

2.3、 负极材料以碳基为主,有待技术突破

钠离子电池负极材料以碳基为主,铁基材料及钛酸钠兼具潜力。Fang et al.等人 完成的综述显示,钠离子电池的负极材料以各种硬碳、软碳材料为主,另外还包 括三钛酸钠等嵌入型化合物、四氧化三铁等转化型化合物、金属单质及合金材料 等等。在所有已发现的负极材料中,除碳基、铁基负极外的其他材料可能具有更 高的可逆容量和能量密度,但单价过高,暂不适合商业化应用。其中,铁基材料 如硫化亚铁、四氧化三铁等价格较低,偶见商用,但其技术成熟度不如碳基材料。 碳基材料中,锂离子电池常用的石墨材料无法有效嵌入钠离子,改进的石墨材料 尚处实验室研究阶段,暂未得到应用;目前主流的碳基负极材料主要为各类硬碳 材料,其价格、性能与锂离子电池的石墨负极基本相当。

2.3.1、 硬碳性能肩比石墨

硬碳路线性能卓越,价格降低后更具应用潜力。2003 年,Dahn 等人利用葡萄糖 碳化得到了一种内部结构无序的硬碳材料。钠离子可以嵌入材料中的纳米空洞中, 形成所谓“纸牌屋结构”,可逆比容量达 300mAhg-1。随着硬碳材料的不断发展, 其比容量不断上升,已知最高可达 478mAhg-1。然而,由于硬碳加工要求高于石墨,其价格偏高,一般约 10-20 万/吨,常作为高性能负极材料应用于钠离子电 池。未来,硬碳价格仍有较大下降空间,这为其提供更加广阔的应用前景。

2.3.2、 新型软碳材料具备用于钠离子负极可行性

软碳路线另辟蹊径,新型高比容量软负极材料面世。根据 Asenbauer 等人完成 的研究,软碳材料(Soft Carbon)中最具代表性的石墨材料已被广泛应用于锂 离子电池负极,理论上锂离子填充石墨片层间形成化合物 LiC6 时,克容量最大, 为 372mAh/g。由于钠离子体积更大,难以嵌入石墨层间间隙,因而石墨无法被直接用于钠离子电池负极。1994 年,Doeff 提出了一种热处理工艺,可以将石油 焦炭或乙炔炭黑代替石墨用于钠离子电池负极,填充钠离子后分别形成 NaC30 和 NaC15,钠离子在化合物中的密度均优于对照组的石墨材料(NaC70),虽逊于 锂电池石墨材料,但也初步具备了应用于钠离子电池负极的可行性。

3、 钠离子电池市场空间广,涵盖储能乘用两轮

3.1、 电化学储能市场空间巨大

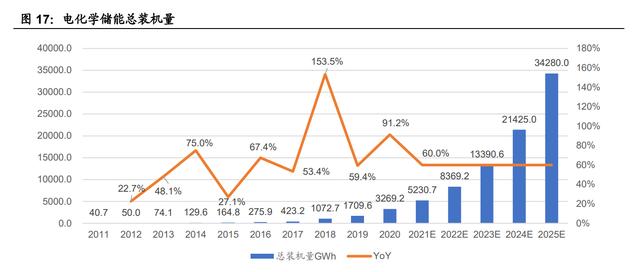

电化学储能发展迅猛,2025年钠离子电池需求将催生 200 多亿元大市场。据 CNESA 统计,2020年全球电化学储能项目新增装机规模达 4.7GWh,2021 年 7 月,国家发改委、国家能源局联合发布《关于加快推动新型储能发展的指导意 见》,提出到 2025年实现累计装机量 30GWh 的目标。假设 2021-2025 年均复合增长 60%,我们预计 2025年国内电化学储能总规模将超过 34GWh。假设(1) 摇椅式二次电池(锂/钠离子电池)在电化学储能领域占比与 2020 年占比持平, 约为 92%;(2)钠离子电池渗透率 100%;(3)钠离子电池成本与毛利率与现有磷酸铁锂电池接近,其中成本 0.6 元/Wh,毛利率 20%;则可以由此推算,2025 年钠离子储能电池市场规模将超过 230 亿元。

钠离子电池电化学性能稳定,安全性更佳。钠与锂同为第一主族元素,特点是一 价正离子稳定性较好,溶液电导率较高。对比而言,钠元素原子序数更高,原子 和离子半径更大,电负性与第一电离能更低,这使得钠离子稳定性更好,离子电 导率更高。钠离子的稳定性和高电导率还为钠离子电池带来了更好的快充、低温 运行性能。钠离子的摩尔离子电导率更高,使得充电效率更高;同时钠离子更高 的稳定性使得钠离子电池可以以更大功率进行充电,而不易导致电池损坏或安全 事故;另外,钠离子电池在运行时内电阻稍高,若遭遇短路,发热量更小,温升 更低,减少了事故发生率。钠离子的稳定性还使得钠更难以在低温下析出,使其 具备优于锂离子电池的低温安全性;据宁德时代钠离子电池发布会披露,在零下 二十度的高寒环境下,钠离子电池的放电保持率可以接近 90%,而据钜大锂电 描述,锂离子电池在零下二十度往往只能获得 70%~75%的放电。在高寒地区或 冬季使用钠离子电池可以保证电动车的最高速度、续航里程,也可以加强储能电 站对气温干扰的抵抗能力,提高其运行的稳定性。

3.2、 钠电池在 A00 级及两轮车领域亦有看点

电动两轮车领域性能成本不输铅酸电池。传统电动两轮车市场主流电池为铅蓄 电池,近年来由于锂电池成本的下降,其渗透率正逐年上升。据艾瑞咨询统计, 两轮车用锂电渗透率已连续 5 年每年至少提高 2 个百分点,2021 年渗透率为23.4%。参考 EVTank 相关预测,在锂电渗透率持续增长的情况下,用于电动两 轮车的锂电规模将稳步上升;基于上文相关假设,我们预测 2025 年两轮车用锂 电总需求量将超 27GWh,其市场规模将接近 200 亿元。钠离子电池的出现使得 铅蓄电池的成本和锂离子电池的性能得以兼顾,未来有望成为电动两轮车市场主 流产品,催生百亿规模的钠离子电池市场。

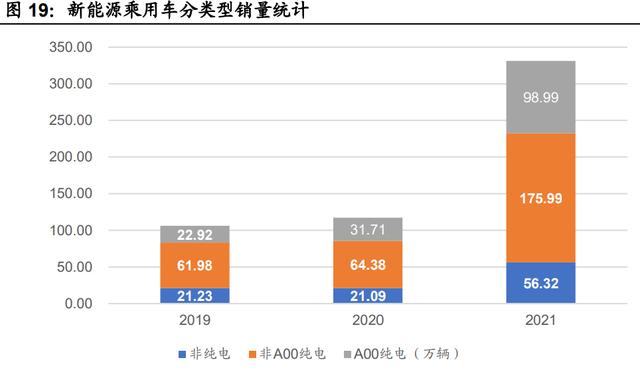

A00 级纯电乘用车销量飙升,钠离子电池有望加速渗透这一重性价比领域。2018年以来,新能源车基本占领了 A00 级乘用车市场,且A00级乘用车占新能源车 出货量的比例越来越高。WIND 数据显示,2021年随着新能源乘用车销量强势 上涨,A00级纯电乘用车销量也同步上涨,且其占纯电汽车销量的比例由 2019 年的 27%,2020 年的 33%再次上升,达到 36%,充分说明了 A00 级乘用车产品在新能源汽车市场中的重要地位。由于 A00 级乘用车对动力要求较低,钠离子电池完全可以满足,未来 A00级纯电汽车中使用低成本钠离子电池的比例将不断上升。2021 年 A00级新能源车市场规模约 300-400 亿元,其中 A00 纯电 市场近 100 亿元,钠离子电池大有可为。(报告来源:未来智库)

4、 钠离子电池产业化加速,先行者将受益

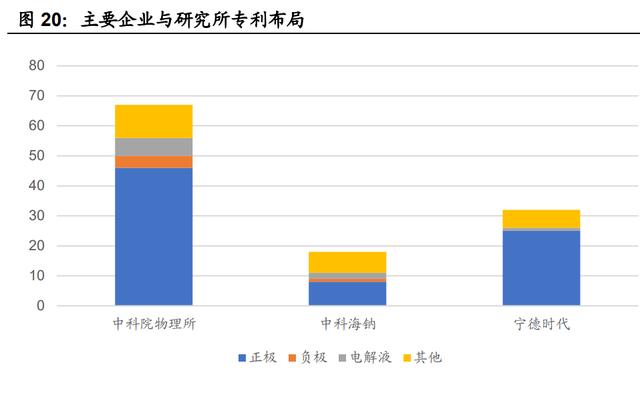

钠电产业化提速,钠离子电池产品接连发布。目前我们统计到至少 9 家公司已经 研发出可用的钠离子电池产品,其中以中科海钠、宁德时代的技术为最领先。据 超凡网统计,截止 2021 年 11 月已生效的钠离子电池专利中,中科院物理所拥 有 67 个,中科海钠 18 个,宁德时代 32 个。按类型来看,最重要的正极材料部 分专利数量最多为 79 个,其中中科院物理所与中科海钠偏重过渡金属氧化物, 共申请相关专利 25 个;宁德时代目前倾向于普鲁士蓝类似物路线,相关专利共 16 个,另有其他正极相关专利 9 个。

依托中科院物理所技术的中科海钠公司于 2017 年推出首款钠离子电池,该电池 以成本优势见长。一方面,通过铜基正极的研发,尽可能避免了过渡元素化合物 的使用,进一步降低了正极成本;另一方面,使用无烟煤裂解生产软碳负极,解 决了钠离子电池负极成本比例偏高的问题;同时,将负极集流体替换为铝箔,减少了使用铜箔带来的成本。

宁德时代于 2021 年 7 月公布的第一代钠离子电池则使用了已知理论能量密度 最高的锰基普鲁士白材料,实现了最高的有效能量密度。宁德时代认为层状氧化 物和普鲁士白两种正极材料最具商业前景,正同步推进两条技术路径。其中以普 鲁士白为正极的第一代钠离子电池除比肩磷酸铁锂电池的质量能量密度外,还包 括以下优势性能。第一,电池具有优秀的低温放电保持率,即在-20℃的低温下 仍可保持 90%以上的放电率;第二,良好的快充性能,常温下 15 分钟可充电 80%;第三,较高的系统集成效率,系统集成率达 80%;第四,与锂电池的兼容 性,其提出的 AB 电池方案可以综合钠锂电池的优势,在低温等场景下提高钠离 子电芯的使用强度,在其余场景下提高锂离子电芯的使用强度,降低电池成本的 同时不影响电池整体性能。

上市公司积极布局钠离子电池,覆盖正极负极等多个生产环节。目前已有多家上 市公司存在钠离子电池产业链相关布局,包括电芯电池、正极材料、负极材料、 电解液、隔膜、补钠技术、电池生产设备等各个环节。电芯方面,三峡能源与中 科海钠合作已建成全球首条 1GWh 级规模化生产线;正极材料方面,振华新材 已具备层状氧化物材料千吨级生产能力;容百科技也已具备吨级生产能力,正与 下游客户继续合作开发。负极材料方面,杉杉股份的硬碳石墨复合材料已进入中 试阶段。