储能行业:2020 年全国新增投运电化学储能项目装机功率达 1559.6MW

发布时间:2022-06-15来源:未知 编辑:admin

广告位置(首页一通--图文)

1)新能源发电占比逐步提升,政策推动电化学储能发展

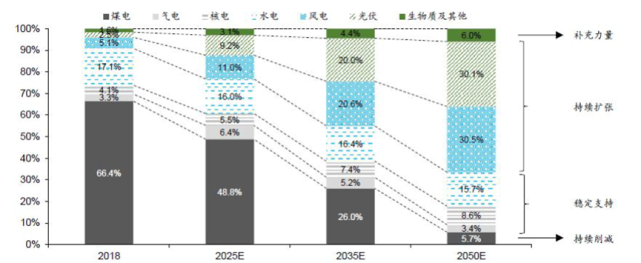

根据全球能源互联网合作组织测算,到2025年,中国发电结构中,煤炭占比将从2018年的66.4%下降至48.8%,风光发电占比将升至约20.2%;到2050年,煤炭发电占比大幅下降至5.7%,风光发电成为主力。风光等新能源高比例并网,其波动性和间歇性等问题凸显,为了实现风光发电与负荷实时平衡,需要通过储能技术来确保其发电保持相对稳定。

2)电化学储能装机规模快速增长,应用领域广阔

根据CNESA,截至2020年底,全球电化学储能的累计装机规模为14.2GW,其中,锂离子电池的累计装机规模为13.1GW,电化学储能和锂离子电池的累计规模均首次突破10GW大关。2020年,中国电化学储能项目的新增装机规模达到4.7GW,超过2019年新增投运规模的1.6倍。中国、美国和欧洲占据2020年全球储能市场的主导地位,三者合计占2020年全球新增投运总规模的86%,并且新增投运规模均达到GW级。从整个电力系统的角度看,储能可应用于发电侧储能、输配电侧储能和用电侧储能等多个场景。

3)锂离子电池是电化学储能核心,PCS需求不断扩大

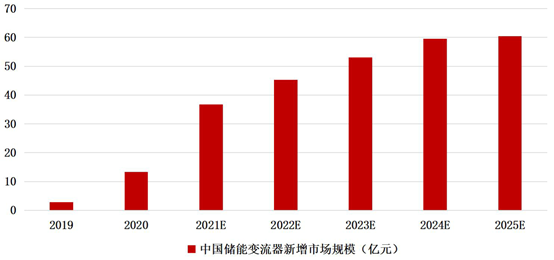

随着锂离子电池的规模化生产,其生产工艺已不断完善,单位生产成本持续下降。目前锂离子电池已成为当前主流的电化学储能技术路线。受益于国内完整的光伏产业链、大力的政策支持等有利因素,国内逆变器厂商在全球市场中成长迅速,央国企对新能源的大规模布局也将推动储能行业的发展。逆变器主要厂商华为、阳光电源、上能电气、古瑞瓦特、锦浪科技等公司在全球市场份额的总体不断扩大。预计2025年储能变流器的新增市场规模为60.5亿元

根据国际可再生能源机构(IRENA)发布的《全球能源转型:2050路线图(2019年版)》的预测数据,2050年全球光伏累计装机量将达到8519GW,风电累计装机量将达到6044GW。

2021年7月,国家发改委、国家能源局联合发布《关于加快推动新型储能发展的指导意见》,明确提出到2025年实现累计装机30GW的发展目标。在国家提出发展目标后,多个地区相续发布了“十四五”储能发展目标。根据CNESA,仅青海、山东、湖南、浙江、内蒙古五省及南方电网储能的规划达39GW,较国家制定的目标高出9GW;目前已有20多地明确了新能源配置储能比例,CNESA预计以上储能装机总规模将达47GW。

一、国内新能源高比例并网促进电化学储能发展

现阶段我国发电结构仍以化石燃料发电为主,未来全球存量化石能源将日益枯竭,未来以太阳能、风能、水能、生物质能等为代表的低成本、清洁的可再生能源在电力系统中所占比例需逐渐提高。根据全球能源互联网合作组织测算,到2025年,中国发电结构中,煤炭占比将从2018年的66.4%下降至48.8%,风光发电占比将升至约20.2%;到2050年,煤炭发电占比大幅下降至5.7%,风光发电成为主力。

中国电力结构发展趋势

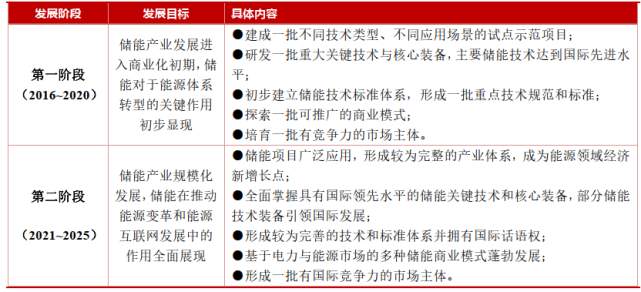

国内首份储能行业政策性指导文件概要:

二、全球电化学储能市场规模快速扩大

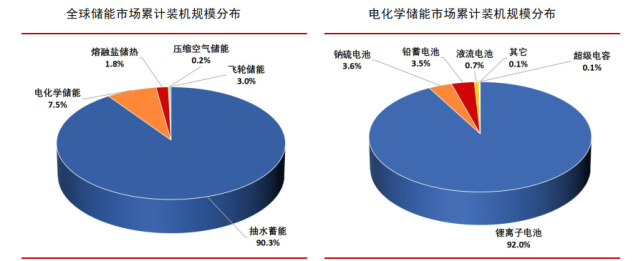

根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,截至2020年底,全球已投运储能项目累计装机规模191.1GW,同比增长3.4%。其中,抽水蓄能的累计装机规模最大,为172.5GW,同比增长0.9%,占比90.3%;电化学储能的累计装机规模紧随其后,为14.2GW,占比7.5%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为13.1GW,占比92.0%,突破10GW大关。

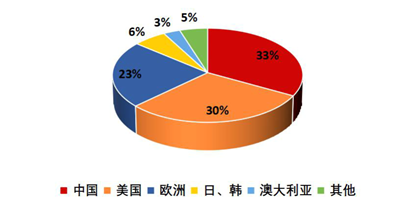

2020年,全球电化学储能项目的新增装机规模达到4.7GW,超过2019年新增投运规模的1.6倍。中国、美国和欧洲占据2020年全球电化学储能市场的主导地位,三者合计占2020年全球新增电化学储能投运总规模的86%,并且新增电化学储能投运规模均达到GW级。

2020年全球新增投运电化学储能项目地区分布

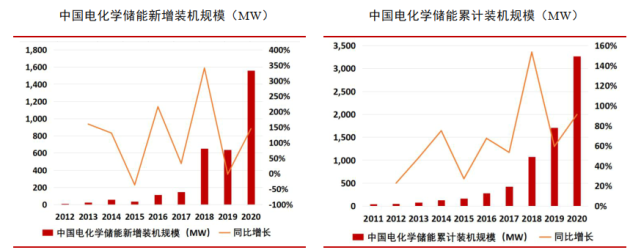

我国是全球电化学储能规模增长最快的国家。根据CNESA,2020年全国新增投运电化学储能项目装机功率达1559.6MW,新增装机规模再次位列全球首位。截至2020年底,我国累计投运的电化学储能项目装机规模已达3269.2MW,同比增长91.2%。

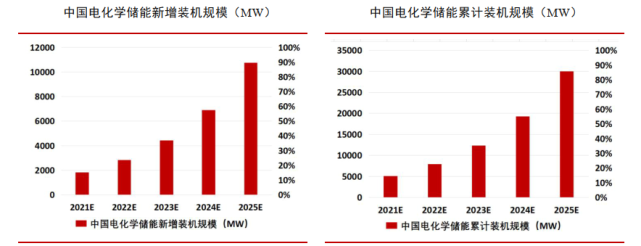

储能对能源调节的重要性不言而喻,根据彭博新能源财经(Bloomberg NEF,BNEF)的预测,2025年我国电化学储能新增投运规模将达8,241MW,至2025年中国电化学储能累计投运规模约32.5GW,意味着,中国电化学储能累计装机规模在五年间将从2020年的3.3GW增长至2025年的32.5GW,年复合增速将达58%以上,储能行业迎来快速发展机遇。

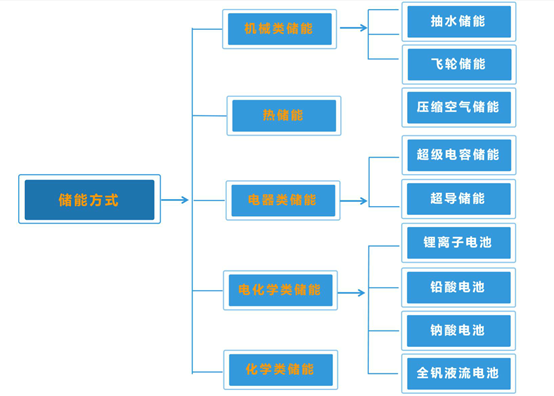

三、储能方式多样化,电化学储能为主要发展趋势

储能涉及领域非常广泛,大类别上可将储能技术分为物理储能和化学储能。物理储能是通过物理变化将能储存起来,可分为机械类储能、电器类储能、热储能等。化学储能是通过化学变化将能储存于物质中,包括电化学储能及其它类化学储能等。其中电化学储能则是电池类储能的总称,目前电化学储能技术是发展的重点方向,而锂离子电池则是电化学储能技术发展的重心。

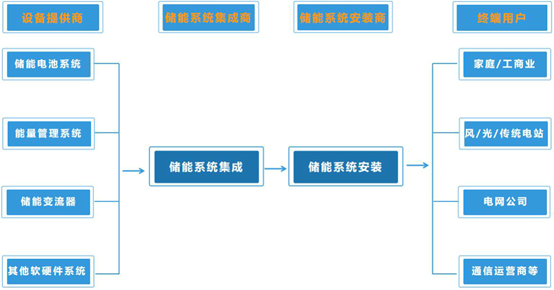

电化学储能系统产业链上游主要包括储能电池系统、能量管理系统、储能变流器等设备提供商;中游主要为储能系统集成商和储能系统安装商;下游主要为电网、电站、工商业等终端用户。

储能电池系统是储能系统的核心部件之一,需要与储能变流器等其他部件集成为完整储能系统后提供给终端用户,因此存在相应的系统设计、集成及安装等环节。

储能电池。储能电池是储能系统中能量存储单元,属于储能产业链核心环节。随着全球电动汽车快速发展,推动了以锂离子电池技术为主的电化学储能电池技术的跨越式发展,储能电池的性能逐步提升,成本不断下降,推动了电化学储能系统在电力系统中的应用进程。

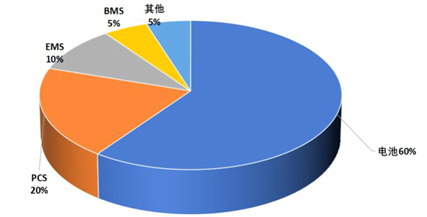

锂离子电池在电化学储能领域发挥重要作用。电化学储能系统主要包括电池、PCS、EMS、BMS和其他。随着电池制造技术的不断改良完善,单位容量储能电池的制造费用持续下降。据彭博新能源财经(BNEF)统计,2019年全球储能电池价格已从2010年的1,100美元/kWh下降到156美元/kWh。根据CNESA全球储能项目库统计,2019年度我国锂离子储能电池装机功率占我国电化学储能总装机功率的约88.8%。随着锂离子电池的规模化生产,其生产工艺已不断完善,单位生产成本持续下降。目前锂离子电池已成为当前主流的电化学储能技术路线。

电化学储能系统成本构成

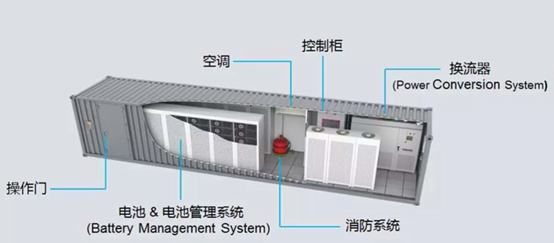

将储能电池、储能变流器/换流器(PCS)等集成在一个箱体内,配以相关电池管理系统、消防等,就组成了基本的储能系统。PCS和储能电池是系统中核心部分,PCS是系统中唯一具备主动调节和控制的关键部件。

储能变流器。新能源领域中储能变流器一般代指储能双向变流器(Power Conversion System),简称PCS。是在各类蓄电池的充电和放电过程中,提供电流的整流和逆变两种变换功能的电力电子设备。储能变流器是储能系统与外界进行能量交换的关键组成部分,可以帮助实现电池储能系统直流电池与交流电网之间的双向能量传递等功能。PCS拓扑结构在不断改进,新型的PCS拓扑结构具有更小装置整体损耗、更高可靠性、更加方便和架构更高效等特点。

储能系统集成。储能系统集成是一种根据终端需求将储能变流器等多个设备及配套设施进行整合并优化设计用于各场景的储能系统服务。储能变流器下游行业主要是储能系统集成商,储能系统集成商从上游零部件设备制造商购买或自行生产关键零部件设备,研发制造电化学储能系统,并向储能电站供应储能系统,部分储能变流器厂商同时也是储能系统集成商

电池管理系统。电池能量管理系统负责监测电池组的荷电状态、温度等关键参数,管理能量在串联的储能设备间均衡分布,并预警储能系统故障状态,对于储能系统的安全运行起着重要作用。

能量管理系统。在储能系统中,能量管理系统发挥着将储能变流器、电池系统、空调、消防等多个主要部件集成为一个完整系统的作用,是储能系统的核心控制部分。

四、电化学储能应用领域广阔

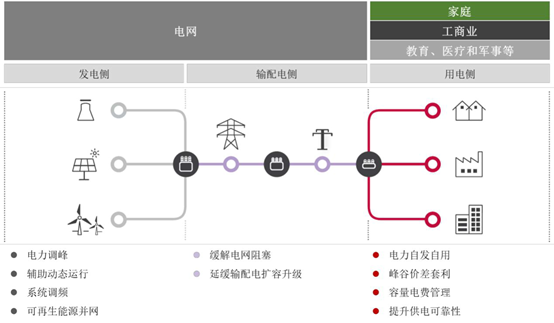

从整个电力系统的角度看,储能的应用场景可分为发电侧储能、输配电侧储能和用电侧储能三大场景。其中,发电侧对储能的需求场景类型较多,包括电力调峰、辅助动态运行、系统调频、可再生能源并网等;输配电侧储能主要用于缓解电网阻塞、延缓输配电设备扩容升级等;用电侧储能主要用于电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

发电侧储能领域。由于新能源发电具有不稳定性,给新能源发电技术增配储能设备,形成风电+储能、光伏+储能的组合发电解决方案,可增加其可调节性和适用性。随着新能源发电成本及储能成本的不断下降,其经济性的提升将使得新能源+储能模式逐步成为未来新增发电设备的主要技术解决方案。

电网侧储能领域。新能源大规模并网的过程中,不同机组间的调节性能差异将导致严重的调峰调频矛盾,如电网峰谷差扩大,系统调峰容量不足;大型火电机组的频繁启停造成资源浪费,磨损大、煤耗高、不安全、不经济;抽水蓄能电站的总装机量不足等。电化学储能技术施工周期短,布点灵活,调节速率快,且具备双向调节能力,电化学储能设施可以有效快速的填补国内调峰调频电源容量的空缺。

用户侧储能领域。以往用户侧储能一般用于各类大型工商业企业或产业园区,随着BIPV模式的兴起,光伏+储能模式开始向民用领域拓展。目前BIPV市场主要集中在以美国为主的海外,随着国内光伏产业链不断完善,光伏产品多样化发展,光伏场景的应用也实现了多元化。国内多个光伏厂商已开始布局BIPV市场,未来有望打开用户侧需求。特斯拉的第三代Solar Roof屋顶光伏发电系统,配合其Powerwall家用储能电池可以存储光伏发电产生的电量,光伏+储能的模式让家庭可以随时使用太阳能,并在停电期间提供电力。

充电桩领域。另外,随着新能源汽车的快速发展,新能源汽车快充需求也不断提升,而用电高峰期新能源汽车集中快充将对电网负荷造成较大压力,而“充电桩+储能”的设备组合可以缓解集中充电带来的负荷压力。充电桩+储能”结合光伏发电,还可以实现“自发自用、余电上网”的“光储充”的新型商业模式。

五、全球电化学储能市场主要厂商

目前全球规模较大的储能电池企业有宁德时代、LG新能源、三星SDI和比亚迪。根据SNEResearch数据,2020年,宁德时代、LG新能源和三星SDI三家企业储能电池出货量合计13.8GWh,全球占比达到69%。相较于动力电池行业,储能电池行业目前尚处于商业化初期阶段,近年来储能电池行业市场规模快速发展,储能电池产品在发电侧、电网侧和用电侧的应用场景逐步丰富,各类型储能的储能电池企业数量随之增加,具备较高产品质量保证的企业将更加具备持续发展力。

锂电池在全球电化学储能市场中的占比在9成左右,占据主导地位。目前用于储能的锂电池有多种技术路线,按照电池正极材料分类,可分为磷酸铁锂电池和三元锂电池等。我国电力系统储能锂电池以磷酸铁锂电池为主,当前镍钴锰三元锂电池在全球家用储能领域仍占有较高市场份额,主要因为LG化学等国外厂商长期专注于三元锂电池产品的研发和生产,全球家用储能需求主要来自境外市场,LG化学等厂商在境外家用储能市场起步较早,且具有较强的品牌优势。另外,国内储能厂商多数采用磷酸铁锂电池,进入境外家用储能市场较晚。

六、全球逆变器行业集中度不断提高

国内逆变器厂商的出货量已经从2012年约10GW增长至2019年约75GW,占比亦从2012年约25%增长至2019年约60%。受益于国内完整的光伏产业链、大力的政策支持等有利因素,国内厂商在全球市场中成长迅速。国内龙头厂商在海外市场领先优势明显,逆变器厂商华为、阳光电源、上能电气、古瑞瓦特、锦浪科技等公司在全球市场份额的总体不断扩大。

2020年全球光伏逆变器出货量占比分布

2020年,全球光伏逆变器出货量排名前十的公司有六家是中国企业,分别为华为、阳光电源、古瑞瓦特、锦浪科技、上能电气和固德威。另外,特变电工、首航新能源和科华数据业也在全球前二十排名内。华为在全球的市场份额较为稳定,较2019年提升约1pct至23%;阳光电源的市场占比则从2019年的13%提高到了2020年的19%,华为和阳光电源累计出货量均已超过100GW,两者全球份额合计超过4成。德国SMA的市场份额从2019年的8%略微降至2020年的7%,仍位列全球第三。

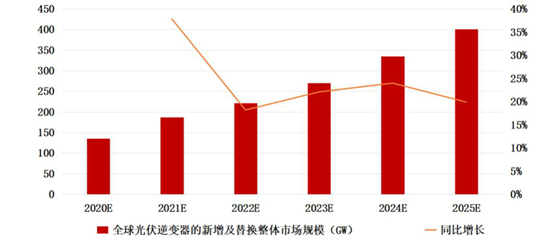

全球光伏逆变器的新增及替换整体市场规模(单位:GW)

中国储能变流器新增市场规模主要按装机规模测算,通过中国电化学储能新增装机规模乘上中国电化学储能单位建设成本得到中国电化学储能系统新增市场规模,而储能变流器作为储能系统的一部分,储能变流器的新增市场规模是电化学储能系统新增市场规模的一部分,取PCS成本占储能系统的6.5%测算,预计2025年储能变流器的新增市场规模为60.5亿元。

中国储能变流器新增市场规模(亿元)