之前就一直觉得负极材料方面还是有些公司没有跟随动力电池上涨,可能有补涨,看了下尚太科技的招股书,今天 $翔丰华(SZ300890)$ 翔丰华就涨停了。

翔丰华绑定比亚迪,营收和净利润规模跟绑定 $宁德时代(SZ300750)$ 宁德时代的尚太科技、凯金能源相差较大,而且预计未来两年的增长趋势也比不上尚太、凯金。凯金也申报IPO了,未来几年负极行业也将迎来大规模扩产潮。人造石墨负极已经到了理论极限了,就看未来几年硅碳负极研发、推广进度如何。

尚太科技的优势:尚太科技石墨化起家,17年才布局下游负极材料,所以公司是为数不多石墨化不需要外包的企业,少了一道石墨化外包,公司毛利率比同行业高10%左右,有一定优势。石墨化产能投资大,耗电大,大部分产能都在内蒙古等西北部电价便宜的地方。由于下游电池需求爆发,前两年石墨化产能供不应求,石墨化外包价格上涨,石墨化产能成为卡脖子加工阶段,所以目前璞泰来等公司都大幅新建石墨化产能。另一个优势就是跟宁德时代深度绑定了,目前只看到尚太是宁德时代负极领域投资最多的。

都说负极材料没有技术含量,其实还是有一定的技术壁垒的。易成新能的负极板块就技术不行,一直亏损,易成新能披露中平瀚博产品类型单一,主要是以一次颗粒产品为主,市场上主推二次颗粒产品,中平瀚博未跟上市场技术更新的速度,产品市场竞争力较弱。

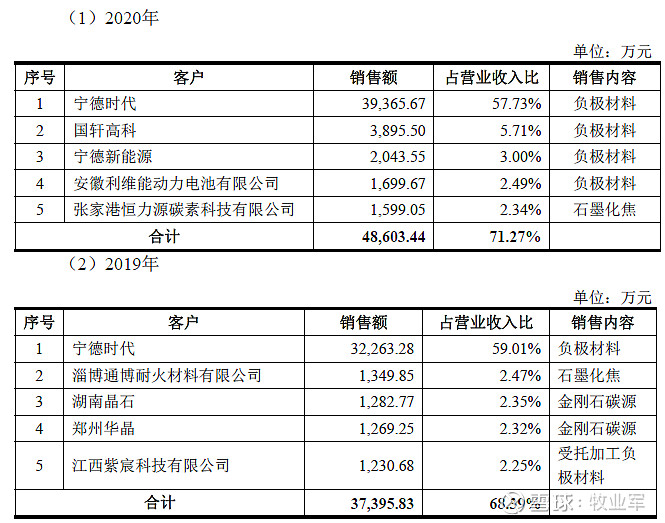

公司与宁德时代深度绑定,宁德时代旗下的长江晨道基金持股14%。2018年至2020年度,公司前五大客户销售金额占当期营业收入比重分别为51.23%、68.39%和71.27%,其中对宁德时代及其子公司销售金额占当期营业收入比重为16.77%、59.01%和57.73%,占当期负极材料销售金额比重为73.88%、92.30%和79.39%。

公司主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。石墨化焦为石墨化炉生产环节的附属产品,由于公司石墨化生产规模较大,也成为公司主要产品之一。

报告期内,公司负极材料产品销售量快速上升,由2018年的3,499.58吨到2020年的19,224.52吨,年复合增长率达134.38%。在保证满足现有客户需求的同时,公司亦在持续开拓新客户,已经同雄韬股份、蜂巢能源等达成明确合作意向,并向中航锂电、南都电源、欣旺达等开展送样检测,有助于保持公司旺盛的生命力和持续的竞争力。

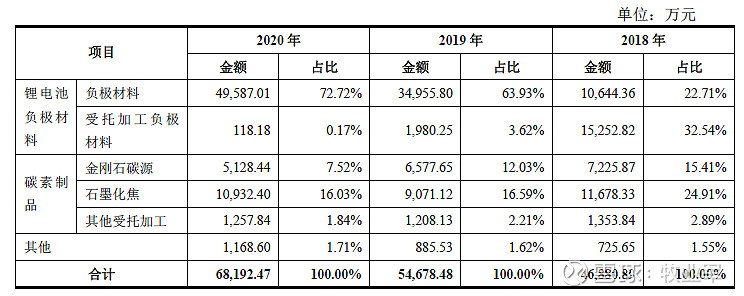

报告期内,公司营业收入构成具体如下:

公司设立以来主营业务、主要产品的演变情况:

尚太有限于2008年设立,从事人造石墨负极材料石墨化加工服务,并开展金刚石碳源等碳素制品的生产和销售,围绕石墨化炉这一关键生产设备,构建起相应的业务模式。2008年至2016年,公司先后投资兴建四个石墨化车间,反映石墨化设备工艺的改进,生产能力逐渐扩大,生产效率逐渐提高。2017年,公司注意到人造石墨负极材料的发展机会,以石墨化工序为核心,购置负极材料其他工序机器设备,向前后端工序延伸,转型为负极材料自主研发、一体化生产、销售企业。公司在2017年三季度开始向下游锂电池厂商送样,通过小试、中试、大试、实地审核等阶段,于2018年7月实现批量供货。报告期内,公司负极材料销售量持续快速增长,并进入下游诸多锂电池厂商的供应链。

行业竞争特点与上下游结算方式

发行人主要处于锂电池人造石墨负极材料产业链,上游原材料供应商为炼油厂商及其代理商,其议价能力强,付款要求高,通常要求预付货款;同时,公司生产所需的电力等也需要通过银行转账、电汇等方式支付。下游客户主要为国内大型动力电池厂商,通常有120天-150天的付款信用期,且主要采用银行承兑票据方式付款。该种行业结算特点导致发行人面临货款回收周期较采购付款周期长,使得经营活动现金流净额为负。

公司主要收入来源于负极材料和碳素制品的销售,上述产品的生产需要普通石油焦、针状焦等焦类原料以及天然鳞片石墨等。2018年至2020年,原材料成本占主营业务成本比重分别为39.88%、38.60%和36.12%。

电力为公司生产所需的主要能源,是石墨化生产成本的主要影响因素。报告期内,电力支出占公司主营业务成本的26.10%、25.39%和25.12%。目前,公司石墨化产能主要分布在山西地区和河北地区。

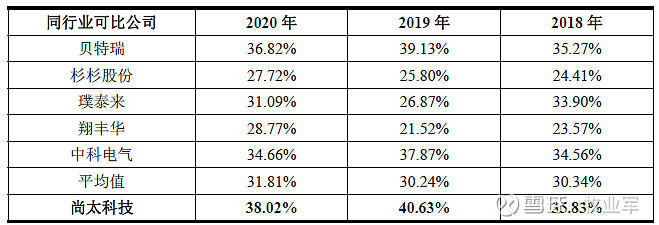

公司与同行业相比,委外加工的比例较低,所以毛利率较高。报告期内,公司主营业务毛利率分别为39.25%、37.08%和35.38%,其中负极材料毛利率分别为35.83%、40.63%和38.02%。报告期内,公司处于高速发展阶段,特别是负极材料产品,产销量均呈现快速增长趋势。公司打造了国内领先的人造石墨负极材料生产一体化基地,减少因委外加工带来的毛利损失,同时在石墨化工艺领域积累了丰富经验,形成了成本与质量控制方面的竞争优势,在报告期内维持了较高的毛利率水平。

行业空间:

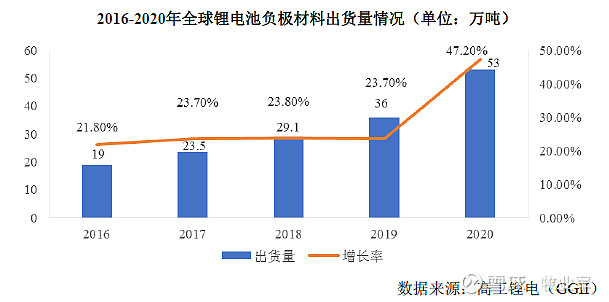

根据高工锂电的数据,2020年全球锂电负极材料出货量达到53万吨,同比增长47.2%,预计到2025年全球锂电池出货量将达到1,100GWh,负极材料需求将超过190万吨。

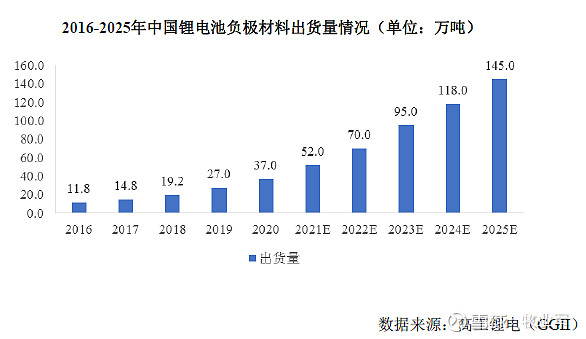

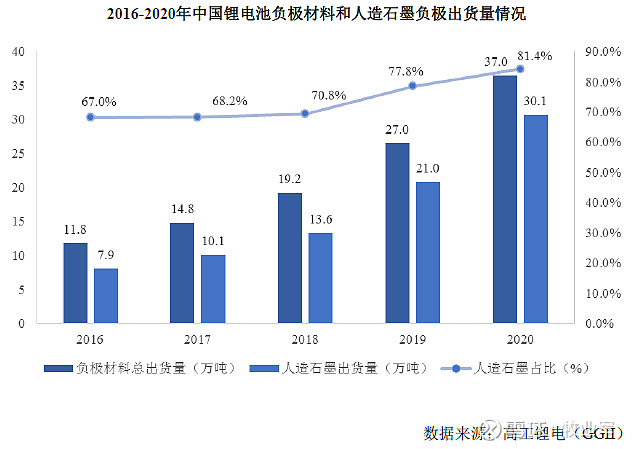

根据高工锂电的数据,2016年我国负极材料出货量达11.8万吨,2020年出货量已达到37万吨,复合增长率高达33.07%,占全球市场份额的69.8%,成为了负极材料的主要产出国。

根据高工锂电的预测,未来5年中国负极材料市场将以31.41%复合增长率高速发展,中国负极材料市场规模预计将从2020年的37.0万吨增加到2025年的145.0万吨。

竞争格局:

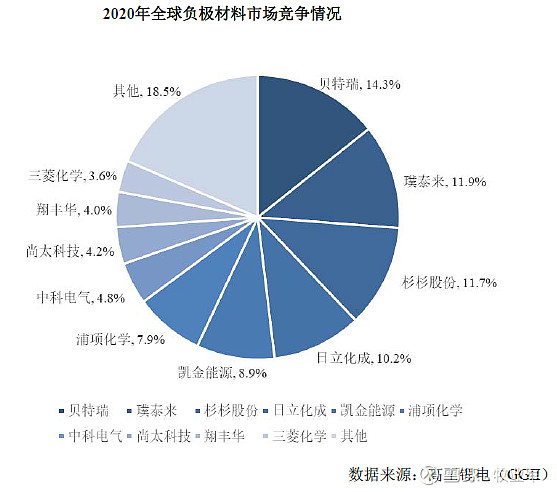

目前,全球锂电池负极材料的行业集中度非常高,主要集中在中国和日本。中国是负极材料的主要产出国,2020年中国负极材料占全球的69.8%。

中国负极材料行业传统的一线梯队主要有三家,分别为贝特瑞、璞泰来和杉杉股份。根据高工锂电的数据,2019年中国负极市场前三家市场占比为56%,2020年前三家市场占比为54%,其他负极材料企业出货量增加,占比上升。

2020年,贝特瑞锂电池负极材料收入达到31.51亿元。2020年杉杉股份锂电池负极材料收入为25.18亿元。2020年璞泰来锂电池负极材料收入为36.28亿元。浦项化学主营天然石墨,2020年负极材料出货量为4.2万吨,主要客户包括 SDI、LG化学、SKI 等,其中近 70%供应 LG 化学。2020年翔丰华锂电池负极材料收入为4.07亿元。2020年中科电气锂电池负极材料收入为7.45亿元。

行业未来发展趋势:

(1)人造石墨负极材料将持续占据锂电池负极材料的主流

根据高工锂电的数据,2016年我国负极材料出货量为11.8万吨,其中人造石墨出货量达7.9万吨;2020年我国负极材料出货量已达到37.0万吨,其中人造石墨出货量达30.1万吨。2016-2020年,负极材料的复合增长率为33.07%,而人造石墨负极材料的复合增长率为39.71%,高于负极材料的复合增长率。同时,人造石墨出货量占负极材料总出货量的比重也在不断上升,已从2016年的67.0%上升至2020年81.4%。

(2)从委外加工为主走向一体化发展,布局全工序建立成本优势

石墨化成本在人造石墨负极材料加工成本中占比超过45%。早期负极材料企业主要以委外石墨化加工的方式生产,随着各厂商在其他工序的技术逐渐成熟,石墨化工序将成为成本控制的突破点。

石墨化工序同时决定了人造石墨产品质量的稳定性。近年来,下游锂电池客户为保证供应链安全及产品质量的稳定性,逐渐对负极材料厂商提出自有石墨化加工能力的保障要求。因此,人造石墨负极材料厂商建立可控的石墨化加工配套产能,完善人造石墨负极材料产业链将成为趋势。

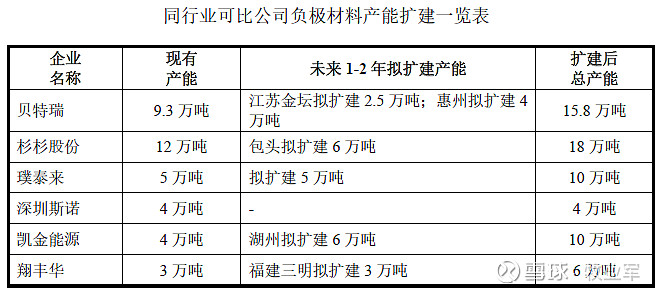

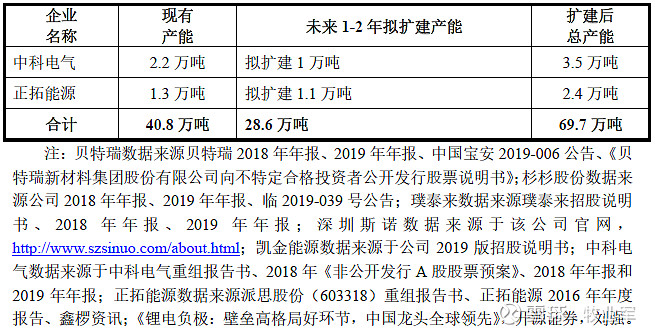

(3)中高端供给不足,主流负极材料厂商纷纷扩建产能

近两年来,国内中高端负极材料供给严重不足,特别是中高端人造石墨负极材料。为满足下游中高端动力锂电的市场需求,跟上下游头部动力锂电厂商的产能扩张步伐,主流负极材料厂商纷纷扩建产能。根据公开披露的信息统计,同行业可比公司未来1-2年内扩建负极材料产能约28.6万吨。具体情况如下:

根据下游动力锂电厂商公开披露的产能扩建计划,按照 1Kwh 1Kwh动力锂电所 动力锂电所需负极材料平均 1.35kg 估算,未来 1-2年仅中国大陆内外资扩建的动力锂电产 年仅中国大陆内外资扩建的动力锂电产 能约 284.5GWh 284.5GWh,所需 新增 负极材料需求量约 38.4 万吨,动力锂电上下游产业 链产能扩张维持着相对动态平衡状态。

(4)硅碳负极产业化进程加速

从技术方面来讲,石墨负极材料的比容量性能逐渐趋于理论值,如石墨的理论克容量为372mAh/g,目前部分厂家产品可以达到365mAh/g,基本达到极限值。为提高锂电池的能量密度,新型负极材料正在积极开发中。目前,硅碳负极材料研发进展较快,该材料在日本已经得到批量使用,国内仅有少部分企业实现了小批量化生产,大部分仍然处于中试或者实验室阶段。

行业区域性:从国内分布地区来看,负极材料厂商在行业发展早期主要是分布在相对发达

的沿海地区,并采购内陆地区的石墨化加工服务。近年来,随着下游锂电池行业规模不断扩大,其对负极材料产品的价格要求有所提高,主要负极材料厂商均选择在内地省份或靠近电力资源丰富的地区新建产能,如内蒙古、山西、青海、四川等,体现出一定区域性。

行业季节性:受新年、春节等假期影响,对发行人等主要负极材料厂商而言,第一季度为

销售淡季。另外,负极材料行业亦受到下游锂电池市场以及终端消费市场的影响。动力电池市场方面,新能源汽车厂商的旺季主要在下半年,特别是第四季度。消费类电池方面,笔记本电脑、智能手机等产品下半年销量一般高于上半年。受到动力电池及消费类电池市场影响,负极材料市场具有一定季节性,生产主要集中在下半年,四季度尤其明显。

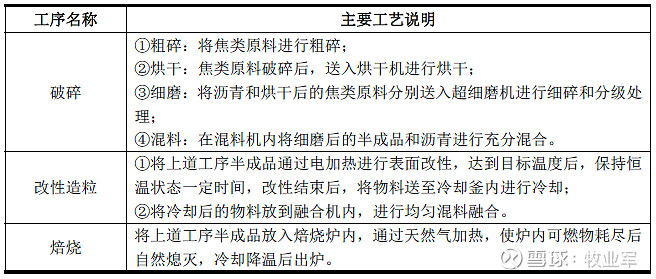

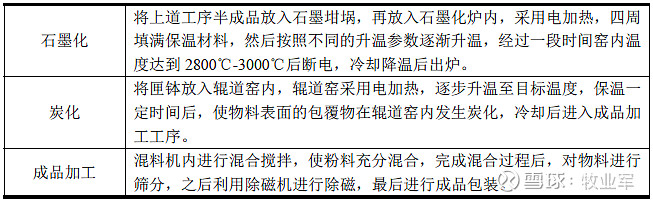

公司负极材料生产主要工艺说明如下:

公司所有产品均需要通过石墨化炉,具体情况如下:

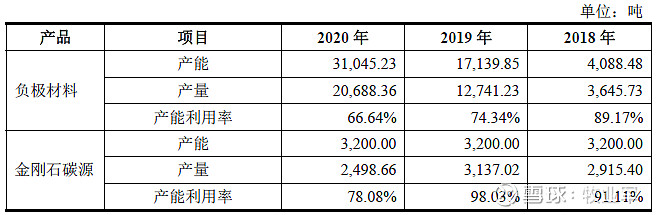

因此,公司所有生产能力均受到关键设备石墨化炉的限制,据此,以石墨化炉产能作为公司产能计算的主要依据。公司石墨化炉产能及产量情况如下:

负极材料通过石墨化工序,经过混合、筛分、除磁后,则生成负极材料产成品,上述工序会产生一定损耗,其收率通常约为90%,依据收率可测算负极材料产成品产能。据此,报告期内,公司主要产品、产能情况如下:

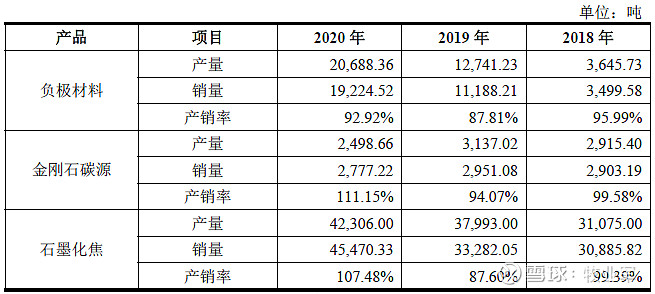

报告期内,公司主要产品销量情况如下:

报告期内,公司前五大客户及销售情况如下:

公司产品包括人造石墨负极材料、金刚石碳源、石墨化焦,生产所需原材料包括焦类原料、天然鳞片石墨等,公司产品与原材料对应情况如下:

报告期内,针对上述原材料,公司采购情况如下:

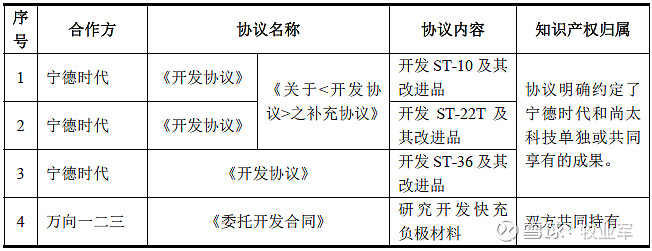

合作开发情况:

截至本招股说明书签署日,公司正在执行的合作研发项目如下:

根据《开发协议》和《关于<开发协议>之补充协议》,尚太科技可以供应、分销、出售、重新销售ST-10或ST-22T等产品给任何第三方,但不得超过宁德时代向尚太科技累计采购数量的30%。

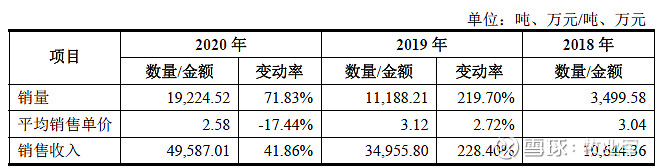

报告期各期,公司负极材料销售收入分别为10,644.36万元、34,955.80万元和49,587.01万元,占主营业务收入比重分别为23.06%、64.98%和73.98%,为公司主要的收入来源。

报告期各期,公司负极材料销量和对应单价情况如下:

售价方面,2018年度,公司产品对外销售以ST-1单一产品为主,2019年公司产品结构有所丰富,较高单价产品开始批量供货,在销量增加的同时,提升了负极材料整体销售收入。

销量方面,2020年较2019年同比增长71.83%。虽然受新冠疫情影响,公司2020年上半年有效生产不足,个别月份出现停产情况,销售也有所下滑,但下半年起,受全球汽车市场向新能源转向影响,下游电动汽车行业出现产销两旺的局面,公司全面复工复产,销量快

速上升,2020年全年销量较2019年有较大规模上升。另外,公司2020年成功切入国轩高科供应链,出货量迅速上升,对宁德新能源销售量同样快速增加,推动公司销量较2019年大幅增加。售价方面,上半年受新冠疫情影响,市场需求不足,作为新进的负极材料供应商,在基于自身成本优势的情况下,公司主动调整了主要产品价格,平均销售单价同比下降17.44%,以巩固、维持市场竞争力,并开拓新客户。上述因素综合影响下,公司负极材料2020年较2019年销售收入增长幅度收窄。

毛利率方面:

报告期内,与同行业相比,公司负极材料毛利率处于较高水平,主要系公司构建了国内领先的负极材料一体化生产基地所致。

报告期内,相较于同行业企业,公司负极材料生产全部工序均自主进行,能够控制全部生流程,极少采购委托加工服务,能够采取有效的各工序成本控制方法,减少因委托加工、生产控制导致的毛利流出。另外,各个工序紧凑分布在同一生产基地,提升了整体生产效率,也减少了运输支出。

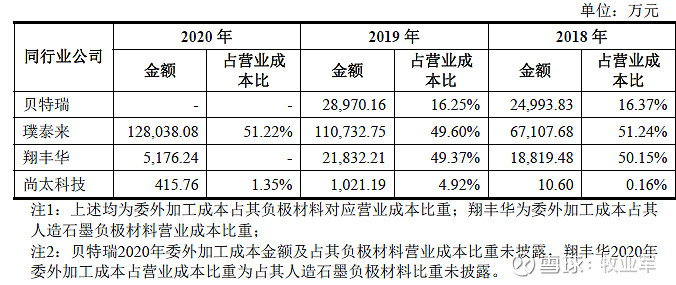

报告期内,公司与同行业公司委外加工成本及占其负极材料营业成本比重情况如下:

公司生产的负极材料全部为人造石墨负极材料,由于固定资产投资规模较大,多数同行业公司选择将石墨化工序或其他工序进行委外加工。报告期内,除天然石墨负极材料占比较高的贝特瑞外,其他同行业公司委外加工占当期营业成本比均在45%以上,而公司的委外加工规模极小。

以石墨化加工单价为依据,参考公司自身成本,对公司采购外协加工服务对负极材料毛利率的影响,具体如下: