全球负极材料的产业深度分析(内含负极企业新增产能表)

发布时间:2022-03-18来源:未知 编辑:admin

广告位置(首页一通--图文)

负极材料

2021年,全球储能电池及全球动力侧需求爆发,2025年全球负极市场空间预计近500亿。

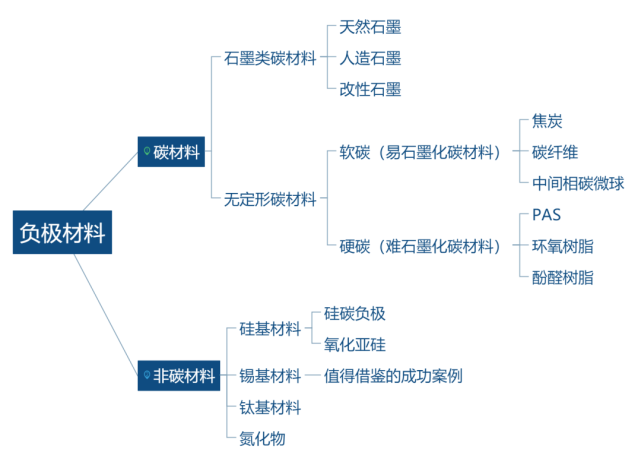

目前锂离子电池负极材料包括天然石墨材料、人造石墨材料、硅基及其他负极材料。

负极材料分类

02

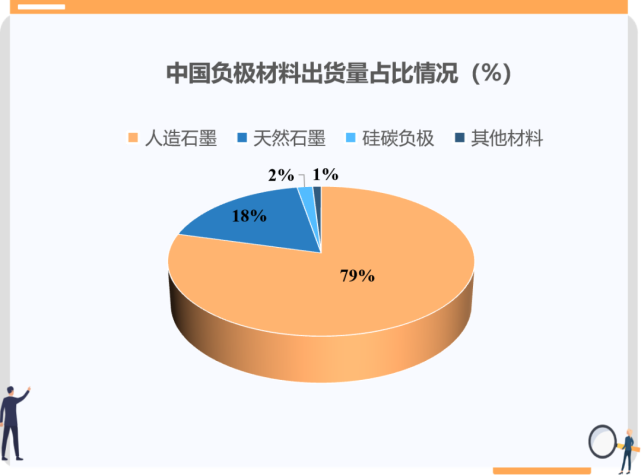

各负极材料市场占比

从我国负极材料消费结构来看,人造石墨消费比重最大,我国人造石墨出货量达79.2%。预计2021-2023年负极材料需求将从47.7万吨增加到89.5万吨。

数据来源于各企业年报分析

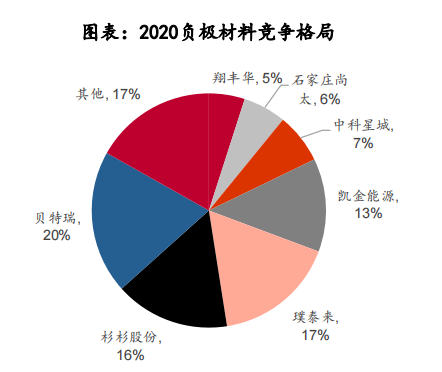

03

国内负极材料的竞争格局

竞争格局:四大三小,格局稳定

来源:中泰证券报告

从负极材料供给来看,世界负极材料供应商主要在中国和日本,两国负极材料产能之和占世界总产能的95%以上。

数据来源:中泰证券研究所

2020年以来,市场比较担忧负极扩产幅度大导致过剩。由于下游需求高增,基本消化了新增产能,我们预计负极供需格局将维持稳定。

04

各类负极材料的优劣势

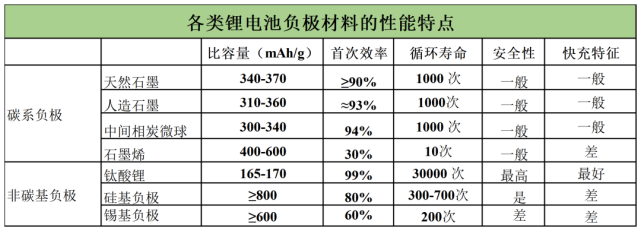

锂电池负极材料把握动力电池安全性命脉,在锂离子电池负极材料中,除石墨化中间相碳微球(MCMB)、无定形碳、硅或锡类占据小部分市场份额外,天然石墨和人造石墨占据着90%以上的负极材料市场份额。那么对应于不同的电池需求,所对应的负极材料也有所不同。如下表是各类负极材料的对比。

数据来源于公开研究材料

从表中可以分析得到天然石墨/人造石墨具有稳定性好等优点,适合应用于小型电池和动力电池领域;硅碳负极具有高能量密度,但倍率性能差等特点,适合应用于动力电池。

05

主流负极的生产工艺流程

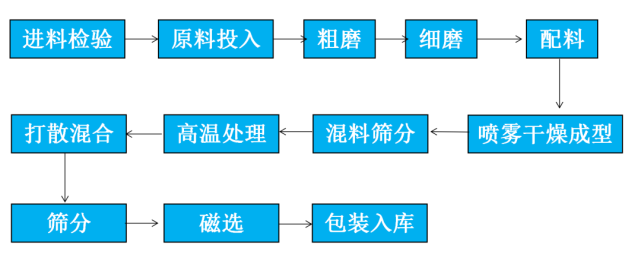

人们往往觉得负极材料的制造很简单,只需要把原材料往烧结炉里一扔,升高温度烧结就可以了。其实,过程也需要精心调控。人造石墨的制备需要经过“破碎、造粒、石墨化、筛分”四个大工序和和许多小小工序,其中的造粒和石墨化两个环节都有很高的技术壁垒,并不是简简单单的烧结就可以了。

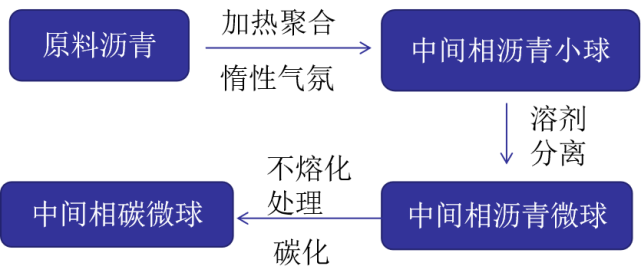

资料来源:翔丰华招股说明书

沥青类化合物热处理时,发生热缩聚反应生成具有各向异性的中间相小球体,把中间相小球从沥青母体中分离出来形成的微米级球形碳材料就称为中间相炭微球。

硅作为锂离子电池行业下一代负极材料中石墨的最佳替代品,在其实际应用中面临着一个挑战:由于合金化的嵌锂机制,硅的体积膨胀和应力巨大,导致硅颗粒粉碎并从电极上脱落。这就要求非常严格的制备硅基负极材料的流程。

06

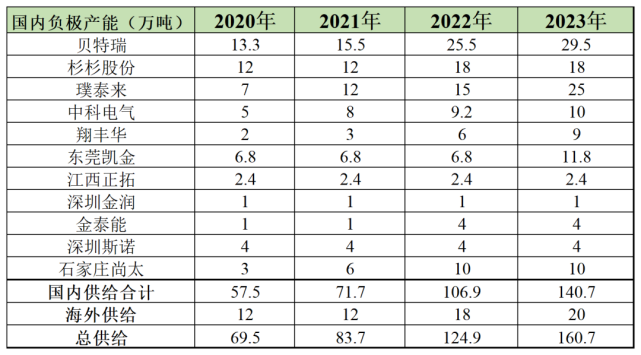

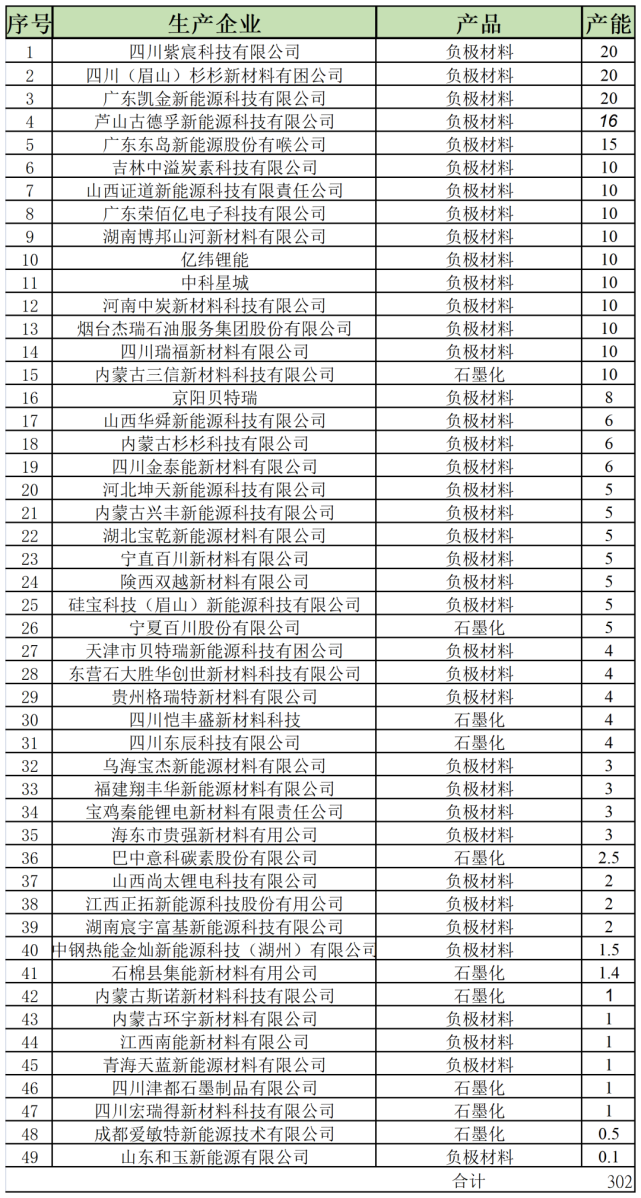

负极材料企业项目及产能

目前负极材料仍处于供不应求的局面,产能释放仍需时日。锂电池的负极材料需求大增受益于新能源电动车销量的激增以及储能的需求,再加上各种造车新势力、互联网跨界造车的火热刺激,锂电池原辅材料企业不断扩产或新建规模随之而来,燃油汽车加速电动化的低碳出行将成为新常态,这都为包括锂电池原辅材料的企业提供了广阔市场空间和庞大的应用场景。各大企业都在扩张负极产能。如下表列举了负极产能扩张企业。

新增负极产能统计

数据来源于各大新闻报道

07

国内外负极材料的产业现状

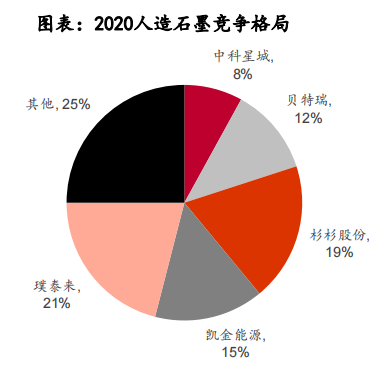

在全球的锂电池负极材料细分产品结构中,天然石墨仍占据主导地位,2020年,天然石墨需求占比达到了47.8%,人造石墨为44.8%;然而,早在2016年,中国的人造石墨就开始被大规模应用,市场占比超过了天然石墨,2020年人造石墨占比达到了77.7%。

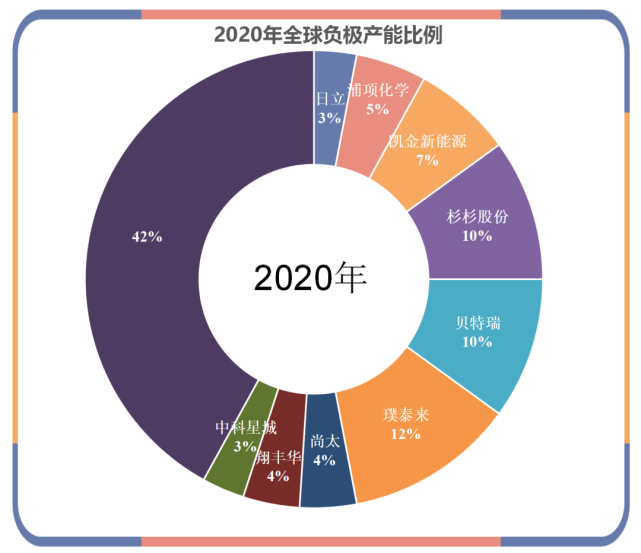

从企业竞争格局来看,2019-2020年,在全球锂电池负极材料市场TOP9企业中,中国占据了7席,其余两席分别是韩国的浦项化学和日本的日立化成,此外,头部的企业均是中国企业。2020年,全球锂电池负极材料排名前三的企业分别是璞泰来、贝特瑞和杉杉股份。

08

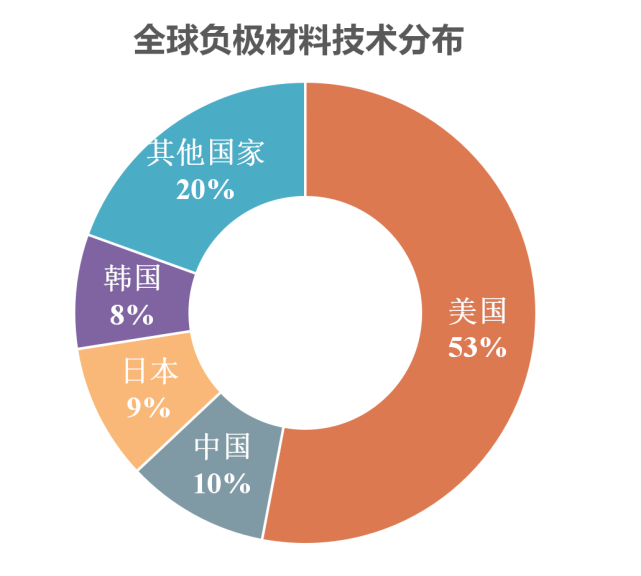

从专利角度看负极材料技术分布

目前,全球锂电池负极材料第一大技术来源国为美国,美国锂电池负极材料专利申请量占全球锂电池负极材料专利总申请量的53.19%;其次是中国,中国锂电池负极材料专利申请量占全球锂电池负极材料专利总申请量的9.99%。日本和韩国排名第三和第四,中国、日本、韩国与排名第一的美国专利申请量差距较大。

全球负极材料技术专利分布占比(统计截止2021年10月)

从趋势上看,中国在专利申请上遥遥领先,美国、日本、韩国锂电池负极材料专利申请量呈现“你追我赶”的态势,三国每年度专利申请量差距不大。2020年,美国锂电池负极材料专利申请量为928项,日本锂电池负极材料专利申请量为224项,韩国锂电池负极材料专利申请量为529项。

09

技术研究热点

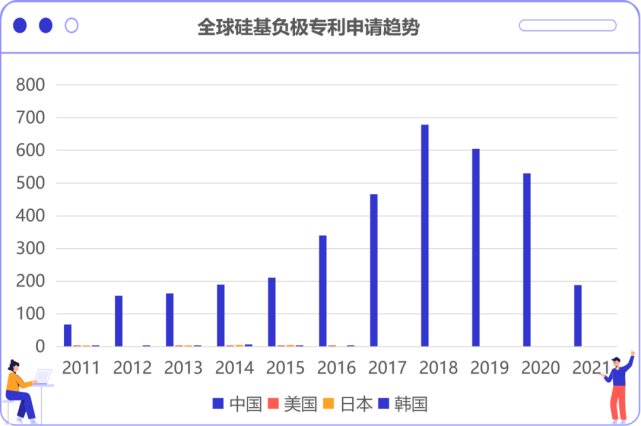

随着电池行业对锂电池容量需求不断增加,硅基负极材料因具有高克容量和低电位等优势,成为锂电池下一代负极材料的黑马。

然而硅基负极材料在充放电过程中,硅锂合金的生成与分解伴随着巨大的体积变化,最大膨胀可达320%,远远高于碳基电极材料(碳材料只有16%)。

剧烈的体积变化导致硅颗粒破裂粉化、负极活性物质从电极片上脱落以及因粉化和脱落引起固相电解质层(SEI膜)持续形成。因此高膨胀率是制约硅基负极锂电池发展的绊脚石。

数据来源于墨丘专利分析

目前硅基负极材料研究主要可分为两个体系,以纯硅材料为主体的改性研究和以硅氧化物SiOx为主体的改性研究,比较成熟的改性方向主要包括纳米化、氧化亚硅及碳包覆等三种手段形成硅碳复合材料,以此减小体积效应对硅颗粒及SEI膜破坏。