锂电浪潮已至,负极市场空间预计2025年需求达 134 万吨

发布时间:2022-03-01来源:未知 编辑:admin

广告位置(首页一通--图文)

人造石墨是主流,石墨化是关键环节

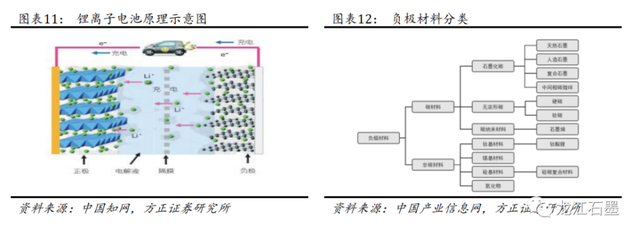

负极是锂电池四大材料之一,天然石墨和人造石墨应用最广。锂电池的四大材料包括正极材料、负极材料、隔膜、电解液。负极材料可分为碳材料和非碳材料两大类,碳材料包括人造石墨、天然石墨、中间相碳微球、软碳、硬碳等,非碳材料包括钛酸锂、硅基材料、锡基材料等。其中天然石墨和人造石墨目前应用最广,非碳材料中的硅基材料还在不断研发突破中,有望成为未来大规模应用的新型负极材料。

人造石墨性能优势突出,是动力电池主流应用方向。各种负极材料的容量、循环寿命、安全性、充放电倍率等是最受关注的性能指标。石墨理论嵌锂容量为 372mAh/g,首次库伦效率超90%,成本相对较低。其中,人造石墨的循环寿命优势突出,可达 2000 次,安全性、倍率性较好,体积膨胀小。人造石墨中石墨晶粒较小,石墨化程度稍低,结晶取向度偏小,结构更加稳定。而硅碳负极理论容量更高,但仅有约300-500 次的循环寿命和约 84%的首次效率,制备工艺复杂,成本过高,目前处于推广初期,仍未上量。相比之下,人造石墨仍然是材料中的主流。

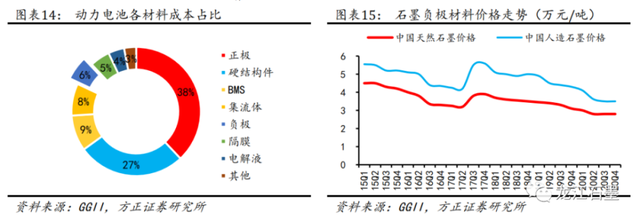

负极成本占比低,石墨价格相对稳定,降价压力较小。在三元动力电池的材料成本中,负极占比约为 6%,占比较小。天然石墨和人造石墨价格除 2017 年-2018 年有小幅波动,其中天然石墨价格维持在 3.0-4.5万元/吨,人造石墨价格维持在 4.0-5.5 万元/吨,基本保持稳定。20Q4天然石墨价格为 2.8 万元/吨,人造石墨价格为 3.5 万元/吨,降价压力相对较小。天然石墨和人造石墨价格差异不明显,且目前稳定量产的硅碳负极单吨价格约 11-12 万元,天然石墨和人造石墨经济效益更显著。

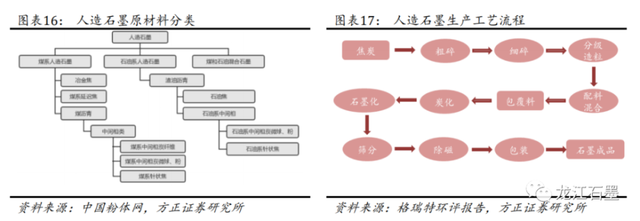

人造石墨原材料种类多,不同原材料性能和价格差异性大。人造石墨的原材料分为煤系、石油系以及煤和石油混合系三大类。其中煤系针状焦、石油系针状焦以及石油焦应用最广。不同原材料是决定人造石墨性能的重要因素,影响人造负极比容量、循环寿命、倍率性和压实密度等,如选用各向同性焦,能提高产品性能。目前行业趋势是选用国产焦等低成本焦,通过工艺控制提升性能,降低成本,降本保质。

人造石墨生产工艺流程基本包含破碎、造粒、石墨化、筛分等四大工序。四大工序又细分成十几道工序,流程基本一致,但具体到每家企业,制备工艺又有差别。

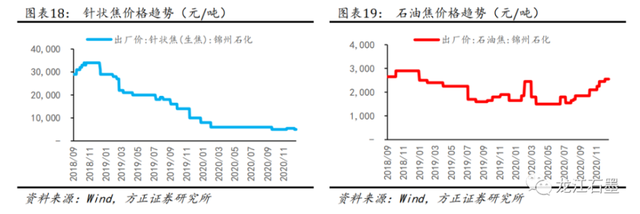

人造石墨负极主要原材料价格趋稳,涨价空间较小。针状焦下游需求约 40%是锂电负极材料,60%是石墨电极,用于钢铁冶金工业,2017、2018 年由于国家去产能政策的出台,价格峰值一度超过 4 万/吨,随着新产能释放,价格自 2018 年底回落 80%;石油焦下游需求主要是电解铝,占比超 50%,锂电负极材料需求仅占 10%不到,石油焦价格从 2018 年以来总体保持平稳。从下游市场看,预计未来针状焦、石油焦未来价格将保持稳定。

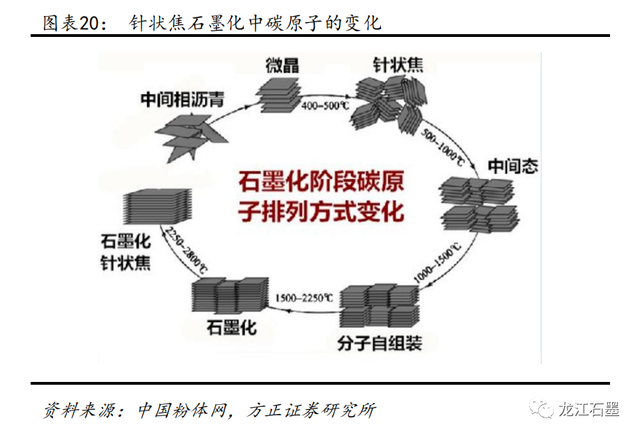

石墨化是关键环节,但较多由外协加工完成。石墨化是利用热活化将热力学不稳定的碳原子实现由乱层结构向石墨晶体结构的有序转化。在石墨化过程中,要使用高温热处理(HTT)对原子重排及结构转变提供能量。为了得到较好的石墨化效果,需要做好三个方面:1)掌握向炉中装入电阻料和物料的方法(有卧装、立装、错位和混合装炉等),并能根据电阻料性能的不同调整物料间的距离;2)针对石墨化炉容量和产品规格的不同,使用不同的通电曲线,控制石墨化过程中升降温的速率;3)在特定情况下,在配料中添加催化剂,提高石墨化度,即“催化石墨化”。

负极企业逐渐布局石墨化。不同品质的人造石墨,升降温速率、保温时间、催化剂等不一样,预计所用石墨化炉类型不同,导致性能和成本差别比较大。脱离前后端工序的石墨化,特别是升降温过程基本是程序化的。由于石墨化时间长,设备投资大,因此较多委外加工。但由于外协加工成本占比较大,负极企业开始逐步布局石墨化。

新能源汽车销量增长迅速,预计 25 年人造石墨出货达 88 万吨

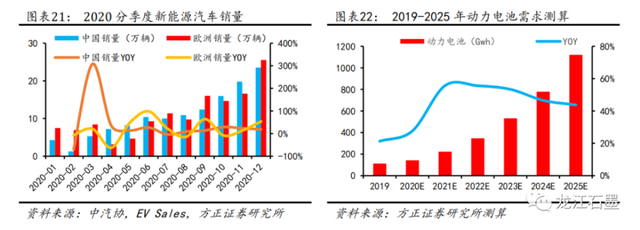

新能源车销量持续增长,锂电迎来发展黄金期。欧盟致力于“绿色经济复苏方案”,叠加更大力度的补贴、税收优惠及逐步趋严的碳排放政策,全球新能源车市场或受强刺激。2020 年12 月中国、欧洲新能源车销量分别为 23.5/25.6 万辆,同比大幅增长 18.7%/53.7%,总体趋势走强,上游材料受益。随电动化趋势越走越强,各国新能源汽车渗透率逐步提升。目前全球电动车渗透率仍处于较低水平,未来发展空间巨大。

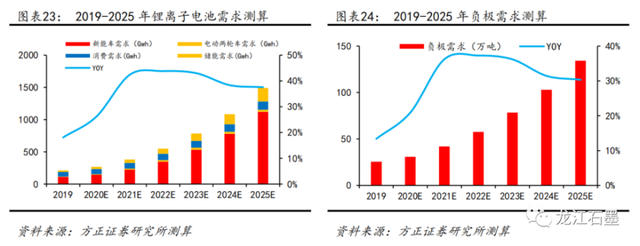

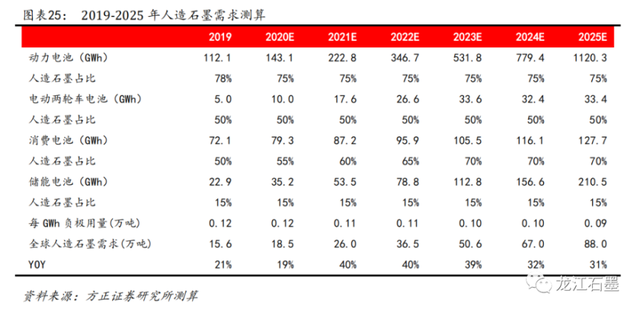

动力、消费、储能多点开花,负极需求空间广阔。未来锂电需求将大幅增长,主要由于 1)新能源汽车快速发展;2)新国标加速电动两轮车换代;3)消费锂电持续稳定增长;4)5G基站催生储能需求等。预计 2020-2025 年锂离子电池需求逐年提升,2025 年达到1492Gwh。负极材料直接受益,预计 2025 年需求达 134 万吨,2020-2025 年 CAGR达34.3%。

人造石墨渗透率不断提升,发展空间广阔。负极材料中,人造石墨负极循环性能突出,能量密度高,在高端消费电池领域和动力电池领域应用场景好,随着人造石墨渗透率的不断提升,预计 2025 年人造石墨需求达 88.0 万吨,市场规模达 339.5 亿。

负极逐步中国造,人造石墨仍是负极材料的主角

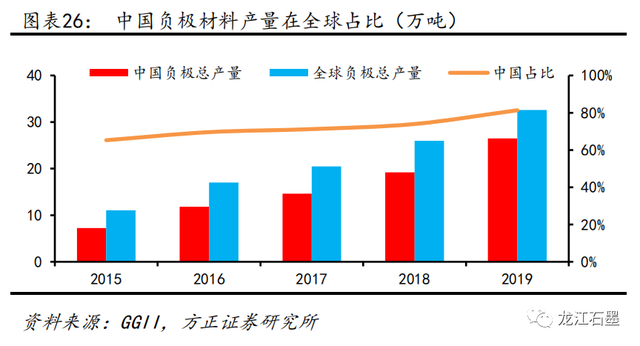

国产负极份额全球领先,未来将持续攀升。中国负极产量逐年高增,从 2015 年的 7.2 万吨到 2019 年的 26.5 万吨,复合增长率达 39%,占有率从 2015 年 65%提升至 2019 年的81%,预计未来中国企业的市占率继续攀升到90%以上,主要由于负极是高耗能以及技术密集型行业,中国企业会更有优势。从全球负极产量 TOP10 的企业来看,海外目前的负极公司仅有日立化成、三菱化学等两家,而国内则有贝特瑞、杉杉股份、江西紫宸、凯金能源、中科星城等多家公司,石墨负极国内企业的市占率最高。

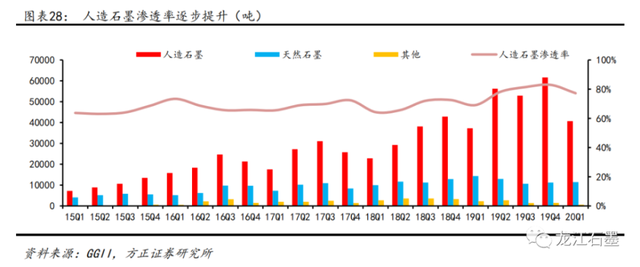

人造石墨渗透率超 80%,市场规模有望进一步扩大。由于动力电池对循环寿命和安全性要求高,人造石墨是动力电池主流应用方向。人造石墨的应用远超过天然石墨和其他负极材料的应用,19Q4 渗透率超过 80%。未来随动力电池需求不断扩张,人造石墨市场规模将进一步扩大。