负极材料:上下游原料一体化,石墨化等加工工序一体化将构建企业护城河

发布时间:2022-01-06来源:未知 编辑:admin

广告位置(首页一通--图文)

锂离子电池主要由正极、负极、电解液及隔膜构成,正负极材料的主要功能是使锂离子能够自由的脱出及嵌入,实现充放电:如充电过程,锂离子从正极材料脱出,经过电解液嵌入负极材料,电子经过外电路从正极流向正极,放电过程时,锂离子再由负极脱出,经过电解液嵌入正极材料,同时电子从负极流向正极。负极材料是影响电池性能的关键因素之一,如负极材料的比容量能够决定电池的能量密度,比容量越大,电池能量密度越高。

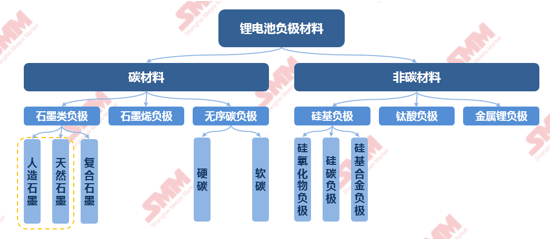

目前人造石墨负极材料为市场主流。石墨材料是较为理想的锂电池负极材料,具有稳定性高、导电性好、资源丰富等优点,石墨材料中主要应用的产品类型为人造石墨、天然石墨、复合石墨等,其中由于人造石墨具备循环寿命长、倍率性能好、膨胀系数低等优点,逐渐成为国内市场主流,市场份额也在逐年扩大, 2020年,国内负极材料出货量共计36.5万吨,其中人造石墨占比达84%,天然石墨占比16%。

人造石墨负极材料原料主要为石油焦及针状焦。石油焦是延迟焦化装置的原料油在高温下裂解生产轻质油品时的副产物,针状焦为具有明显针状结构和纤维纹理的石油焦,因具有热膨胀系数低,导电率高,化学稳定性高,机械强度高等优点,为锂电池负极的优质材料,用针状焦制备的负极材料具有倍率性能好,循环性能好的优点,一般作为高端负极材料的原料。

国内优质针状焦产能不足,目前进口依赖度高。国外针状焦生产技术已经成熟,国外针状焦企业集中在美国、英国、日本等国,针状焦产能排在前五的企业分别是英国菲利浦66、美国菲利浦66、美国海波、日本JX、日本水岛等,相比国外,我国成套生产针状焦技术还未完全成熟,国产针状焦缺点在于易碎,强度差,韧性差,结合不好,振实密度小等,受限于技术壁垒,国内优质针状焦产能不足,限制了国产对进口针状焦的替代。

今年以来,焦类价格不断上涨,推动负极材料价格上涨。进入2021年以来,受原料煤沥青、原油价格支撑、企业开工率低、下游需求旺盛等因素,前五月国产针状焦价格不断上行,截至六月中旬,较年初价格大约上涨了40%。值得注意的是针状焦下游需求方面主要受石墨电极及锂电负极材料两大市场影响:一方面由于2今年以来,环保监管日趋严格,国内电炉钢市场升温,对超高功率石墨电极采购加紧,推高了石墨电极用针状焦需求;另一方面,锂电池负极材料需求大幅增长,推高对负极材料用针状焦需求。进口针状焦价格较年初也有约30%的上涨幅度,主要系英国针状焦2-4月停产,韩国针状焦5月24日停产一个月,进口针状焦市场供应偏紧,报价上行。

负极材料生产中,原料成本占比较大,约为40%-50%,原料价格的波动对成本的影响不容忽视,而由于负极材料生产工序复杂,难度高,且对电池性能影响较大,负极材料企业具备一定的议价权,叠加上半年以来,下游动力市场增速明显,电池材料厂需求旺盛,供给偏紧,市场逐渐转化为卖方市场,负极材料企业议价能力进一步提升。据SMM调研,今年以来,国内主流负极材料厂商均有上调报价,将成本向下游传导,而国内电池厂接受涨价的意愿也较高,截至6月中旬,中端人造石墨主流成交价格为4-5万元/吨,高端人造石墨约为7万元/吨。

供应链维稳叠加降本需求,负极材料一体化布局全面提速。

其实所谓负极材料一体化布局,前期主要针对石墨化、碳化等成本占比较高环节,因投入大、技术壁垒高初期主要靠外协,但动力电池规模扩大,材料企业降本需求迫切,主流负极材料企业开始通过自建、收购或入股的方式加码石墨一体化、碳化等,达到快速降本的作用。

此外,负极企业为保障原材料供应,同时积极加快上游供应链的纵向整合,并最终实现从原料针状焦的供应、负极材料前工序造粒、中间环节石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局。

主流企业扎堆负极材料一体化产能建设背后是,降本作为负极材料企业最底层逻辑,而原材料涨价进一步加剧企业降本压力。如2021年一季度原材料针状焦、石墨化环比大幅上涨超8成,造成负极材料价格环比上涨超8%。

而通过负极材料一体化布局能够增厚单位盈利能力,实现降本增效,并进一步提升企业竞争力及市场份额。

如石墨化是负极厂商控制成本的关键,包括自建和外协,前者占到总成本40%,后者能达到60%。据相关测算,若企业能实现80%自产石墨化,其成本将比全部外协低31.1%,超3成的下降空间。

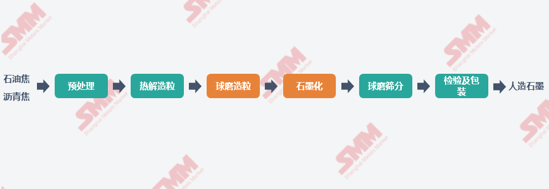

目前市场主流的负极材料分为天然石墨及人造石墨,天然石墨负极材料是将天然石墨矿如鳞片石墨进行一些表面改性或结构改性处理制备得到;相比天然石墨,人造石墨生产工序更长,技术壁垒也更高。人造石墨生产大体要经过“破碎、造粒、石墨化、筛分”四大环节,可再细分为预处理、热解、球磨筛选、石墨化、筛分除铁等十余个小工序,核心工序为石墨化及造粒,对负极材料性能如克容量、倍率性能等影响较大。

石墨化:将待石墨化的人造石墨负极材料装入石墨化炉中,通过电极通电加热改变石墨晶体的结构特征,石墨化温度一般在2800℃以上,至少8小时,因此需要消耗大量电能,单吨材料的电耗约为1-1.5万KWh。 此前,由于石墨化工序投资成本高、能耗大且有环保压力,一般负极材料厂会将石墨化工序外包,但近年来,为了保障供应链稳定性及降低成本,主流的负极材料厂正在加大自建石墨化产能。

图1 人造石墨负极材料生产工序

石墨化为成本核心,支撑负极材料价格上涨

▲▲▲

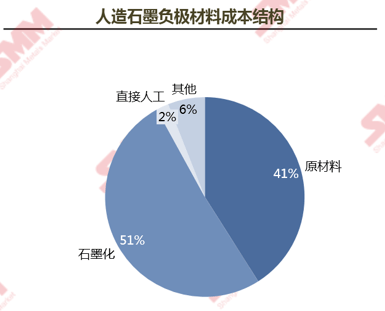

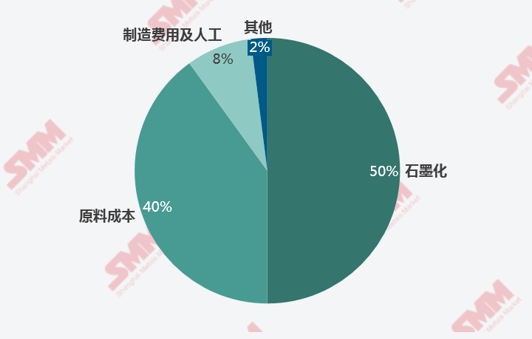

在人造石墨生产成本构成中, 石墨化工序及焦类原料成本占比较大。根据主流厂商成本披露,对于中端人造石墨,原料及石墨化工序成本分别占比约 40%、50%,对于低端人造石墨,因其原料为低端石油焦,价格较低,原料成本、石墨化工序成本占比分别约为 30%、60%。

据调查,今年以来,市场石墨化价格已从底部的1.2万元/吨上涨至目前2.2万元/吨左右, 涨幅约为80%,主因受全国能耗双控政策的影响,石墨化产能的开工率和产能扩张都受到了极大限制,尤其是二季度以来,石墨化产能集聚地—内蒙乌兰察布地区持续限电,导致市场石墨化供应紧缺, 石墨化市场价格一路上扬。

石墨化价格上涨下,负极材料厂商生产成本上涨,尤其对于低端人造石墨材料,利润空间已被压缩至盈亏平衡线,材料厂商为保障生产已上调报价;而受下游新能源汽车领域需求拉动,负极材料需求增速明显,供应端受石墨化产能限制,增速不足,市场处于供需紧平衡状态, 负极材料市场价格也因此上涨。

图2 人造石墨负极材料生产成本结构

自建石墨化降本显著,一体化将成为主流

▲▲▲

据调研,相比外协,若企业自己进行石墨化,石墨化成本可降低至约0.8万元/吨的水平,一体化生产的成本经济性也将凸显,负极材料厂自主生产可实现利润率的显著提升,且自建石墨化可保障负极材料厂商供应链的稳定性,提高自身竞争力,增加自身与下游电芯厂的博弈能力。此外,自建石墨化也是对技术工艺的考虑,据材料厂商反映,目前国内石墨化代加工厂家技术差异较大,一些石墨化厂无法满足负极材料的生产技术要求,出于对产品质量的把控,负极材料厂也逐渐偏向自己掌握石墨化工序及技术。 综上,SMM认为对于负极材料行业,一体化为大势所趋,对于有资金及技术实力的厂商,提高石墨化自供比例将为企业赢得较大的成本及供应链优势,进而进一步提高企业竞争力及市占率。

负极龙头加速提升石墨化比例

一面是满足锂电池下一阶段的高增长需求,一面是应对原材料、石墨化价格上涨压力,负极材料企业不断提升石墨化自供比例,加快负极一体化项目打造。

高工锂电获悉,石墨化在负极成本中占比在50%左右,由于前期投入大、技术壁垒高等原因,初期负极材料企业石墨化加工主要依靠外协。目前能够完全实现石墨化“自营”的负极企业仅有尚太科技一家。

随着动力电池规模持续扩大,材料企业降本需求迫切,主流负极材料企业开始通过自建、收购或入股的方式加码石墨一体化、碳化产能,提升石墨化自供比例,实现快速降本、提高盈利能力。

根据行业测算,石墨化自供比例提升20%,毛利率可提升近6%。

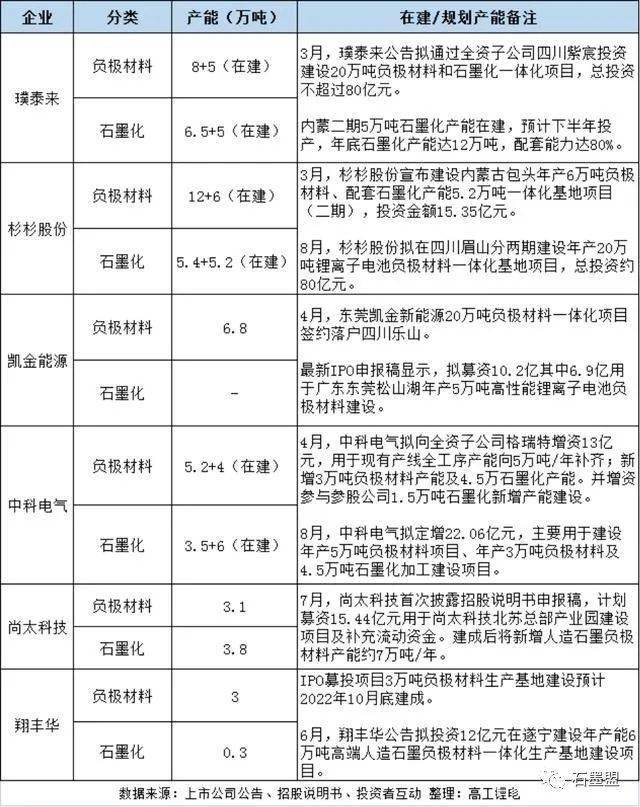

高工锂电注意到,今年以来,负极材料(人造石墨)头部企业包括璞泰来、杉杉股份、凯金能源、中科电气、尚太科技、翔丰华等均在加速扩产石墨化产能及负极材料一体化项目,扩产涉及金额超250亿元。

目前,负极材料头部企业已经成为石墨化产能扩张的主力,预计占据国内石墨化产能约60%的市场份额。同时,石墨化代加工企业产能也优先供应头部企业。

从市场格局来看,当前国内负极材料市场集中度较高。GGII数据显示,2021H1 CR3行业集中度为49%,CR6行业集中度为79%。其中,人造石墨市场呈现璞泰来(紫宸)与杉杉的双寡头格局。

一体化布局逻辑

作为制备负极材料的关键工艺及原料,针状焦等原材料与石墨化加工环节在人造石墨负极材料成本占比超85%。因此,原材料的价格变化与加工费用(以石墨化为主)的变化极大的影响了负极材料的价格。

锂电产业发展初期,囿于技术、资金投入、环保成本等因素,国内负极材料企业石墨化环节大部分选择代工。

而过去5年动力电池装机量持续增长,拉动人造石墨需求一路上升,同时受原材料价格波动等影响,为了降低生产成本,企业开始自建、并购或参股石墨化产能及碳化加工产能,不断提升原料自供占比降低制造成本。

如紫宸通过收购布局了山东兴丰与内蒙兴丰的石墨化产能,2020年又对现有产能技改,将坩埚炉转变为箱式炉,后者单位产品耗电量较坩埚炉降低约45%;杉杉股份自建箱体炉石墨化并技术革新降低成本后,又入股收购石墨化产能等。

此外,负极企业还积极拓展上游原材料业务加速产业链纵向整合,并最终实现从原料针状焦的供应、负极材料前工序造粒、中间环节石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局。

头部企业一体化“护城河”

动力电池是锂电池市场占比最大的终端市场,也是负极材料企业厮杀最为激烈的战场。

国内负极材料市场集中度较高,形成三大三小格局,江西紫宸、杉杉、BTR第一梯队三家企业去年出货量占比超5成,其中人造石墨市场呈现杉杉与紫宸双寡头格局,同时第二梯队企业也加快产能布局及市场开拓,加速电动工具、电动轻型车等细分市场突围。

经过近几年的发展,负极材料前期包括石墨化、炭化及上游原材料等一体化布局成本效益正在凸显,尤其是规模化产能释放后,正在成为这些企业最核心的“护城河”。

一、负极材料规模化下的成本优势。

国内负极材料市场集中度持续提升,产品毛利率持续走低;在新进入者增多的情形下,企业整体面临较大的竞争压力。

而包括璞泰来、杉杉等出货量靠前的负极企业新建产能大都配套石墨化及碳化等配套一体化产能建设,其规模及体量远高于其他企业,因此规模化投产后成本优势十分明显。

二是、进一步提升与电池企业的议价权。

负极材料下游动力电池市场高度集中,全球CR5占比超75%,其中宁德时代全球占比超25%,国内占比超50%。且龙头企业均在布局上游材料与资源,下游议价权强势,尤其在原材料价格上涨,负极企业如何平抑成本及供应链安全成为关键。

而头部负极材料企业通过石墨化、碳化及原材料布局等实现负极材料的一体化布局,不仅有效的控制成本,同时保障了上游原材料的供应安全,进一步提升与电池企业的议价权。

三是,强化企业竞争力及盈利能力。

璞泰来的负极业务已形成从原料针状焦的供应、前工序造粒、石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局。目前具备6万吨石墨化加工及5.5万吨碳化加工的配套产能。

通过对负极材料一体化的运作,璞泰来大大降低负极材料生产的成本,提高负极材料的毛利率。璞泰来2020年负极材料毛利率为31.09%,同比增长4.23%。

截至2020年杉杉已经具备10万吨的年产能,2021年位于包头的二期6万吨项目计划投产,同时了解到杉杉正在各地扩产拿地,进一步扩充产能。2020年杉杉负极材料毛利率为27.7%,同比增长1.91%。

此外,头部负极企业与上游原材料的深度绑定正在成为趋势,如近期璞泰来入股茵地乐锁定水溶性粘结剂产品的稳定供应;杉杉科技与锦州石化的合作等。

综合来看,负极材料一体化布局及产业链上下游整合趋势确定,正在成为头部负极材料企业进一步拉大与后面及新进入企业差距的有效砝码。

技术研发、规模成本、产业链协同整合将成为人造石墨领域竞争的核心变量,未来几年,市场需求将会大幅提提升,能在上述几个环节紧跟客户节奏的企业才有可能成为最后赢家。