在《负极材料系列一》中,我已经分享了负极材料行业现状的相关内容,文末也列举A股负极材料的相关上市公司,但是并未作详细的介绍,本篇末尾会选择个别公司多做一些介绍。

本篇目录

1.产业链

2.细分赛道

3.行业前景

4.相关上市公司

PS:重点内容加粗显示,方便加快阅读

一,产业链

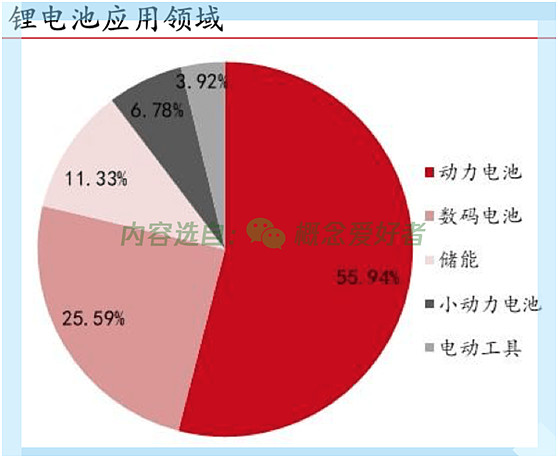

负极材料的下游是锂离子电池,按其终端应用领域可分为消费电池、动力电池和储能电池。其中,消费电池主要用于手机、笔记本电脑和平板电脑等消费电子产品;动力电池应用主要为新能源汽车和电动自行车;储能电池主要用于移动基站电源、家庭储能和电网储能等。

负极材料行业为典型制造行业,行业上游为焦类材料、鳞片石墨、无机盐、化工品等原材料行业。负极材料的成本构成中加工费占比近 50%,此外直接材料占比也较大,超过 40%。因此,负极材料的成本主要受到加工费和上游原材料价格影响。

二,细分赛道

1.石墨化

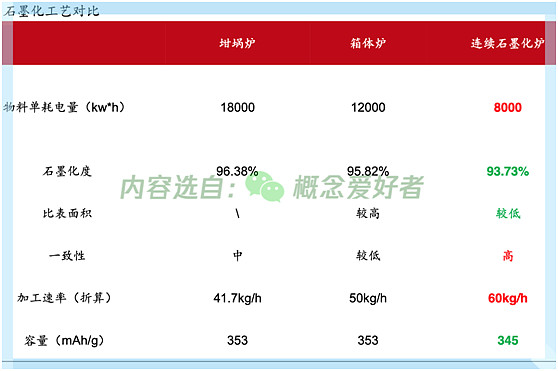

石墨化是人造石墨制备过程中的关键环节,也是成本差异化的最大环节。石墨化工艺路线可以分为连续式和间歇式,目前以间歇式为主。间歇式包括艾奇逊、内串、箱体式三类,艾奇逊为目前主流路线。不过箱体、连续式石墨化炉降本显著,尤其是连续式石墨化优势明显,相较于艾奇逊坩埚炉,其物料电力单耗分别下降30%、44.4%,此外箱体、连续式石墨化炉加工速率也高于坩埚炉,单位小时产出较坩埚炉+20%、+44.8%。因此未来箱体、连续式是石墨化工艺的发展趋势。

箱式炉将率先替代,部分厂商已开启对箱式炉的逐步应用,如璞泰来在已有的艾奇逊产线上进行技改,杉杉股份、翔丰华亦逐步应用箱式炉。

连续式石墨化目前有两大技术难点,连续化石墨炉尚有待突破:(1)一般电煅炉最高达到1700~1 800℃,无法达到3000度以上的石墨化温度要求,导致连续式石墨化产出的产品的石墨化度较低(2)快速冷却问题,包括出水速度设定等

2.硅碳负极

1)目前的碳负极材料克容量达到 360mAh/g,已经接近 372mAh/g 的理论克容量,提升空间很小,在这种背景下克容量高达 3500mAh/g 的硅基负极材料应运而生。

硅基负极材料在能量密度方面具备明显优势,但是因为膨胀较大、循环性能差、导电率较低等缺陷,目前尚无法单独使用,现阶段必须与石墨负极材料混合使用。虽然硅碳负极渗透率仍较低,但随着硅碳负极材料价格下降,硅碳负极技术的改进和对电池能量密度要求的提升,硅碳负极掺硅量&硅碳负极装车量有望带动渗透率提升。

2)从技术路线上目前主要有两条路线:纳米硅/炭复合材料;氧化亚硅复合材料。

(1)硅/炭复合材料结合了硅高比容量与炭材料高导电、低膨胀、循环稳定等特点,具有出色的能量密度;

(2)氧化亚硅复合材料相较于硅/炭复合材料具有更小的体积效应和更加稳定的循环性能,应用更加广泛,在钢壳、软包、方形铝壳等各类电芯中均可使用

3)硅基负极具有工艺、资本双高壁垒

硅硅基负极相对于石墨负极材料的制备工艺复杂,大规模生产存在一定困难,且各家工艺均不同,产品目前没有达到标准化,导致其价格一直居高不下,贝特瑞生产的硅基负极2017-2019年单价分别为20.8、21.5、23.1万元/吨。

硅基负极材料的制备过程中多用到纳米硅粉,其生产对设备的要求极高,需要较大的资金投入且生产过程中能耗较大,贝特瑞单万吨硅碳负极投资额达10亿元,远高于人造石墨单万吨投资(约1.7亿)。

三,行业前景

1.动力电池海内外同放量,需求高速增长

1)新能源车销量快速增长,国内渗透提升

今年 1-7 月新能源汽车完成销量 147.8万辆,销量已经超过 2020 年全年水平,行业景气度持续高涨。渗透率方面,上半年国内新能源汽车渗透率达到 10.0%,相较 2020 年数据提升了 4.6pct。此外按照我国《新能源汽车产业发展规划(2021-2035年)》,到2025年我国新能源汽车销量占比约20%左右,预计 2025 年新能源汽车渗透率有望达到 25%,新能源汽车销量有望达到 711 万辆。

2)海外各大车企电动化转型加速

随着碳排放标准趋严,各大车企均加快了电动化转型速度,大众规划 2025 年纯电动汽车销量占比达到 20%-25%;奥迪规划2025 年销售 80 万辆电动汽车,电动汽车销量占比达到 1/3;宝马规划 2025 年欧洲电动汽车销量达 33%。

3)据预测,到 2025 年,中国/欧洲/美国/全球新能源汽车销量将分别达到711/658/332/1313 万辆,渗透率分别达到 25%/31%/20%/22%,2025 年中国市场动力电池装车量将达到 438GWh,海外市场动力电池装车量达到 723GWh,全球市场动力电池装车量达到 1161GWh,较 2020 年增长 735%,未来动力电池需求将快速增长。

2.储能电池蓄势待发

碳达峰与碳中和提出,新能源发电领域空间广阔,而新能源发电大力发展将会带来巨大的消纳压力,而储能系统是解决消纳问题的有效途径,随着光伏和风电装机量快速增长,储能需求也将快速增长。据测算,2020-2025年,全国可再生能源并网带来新增储能装机需求合计155GWh,年度新增装机分别为11、16、21、27、35、45GWh。

此外国家加速 5G 建设,通信基站对储能电池需求量激增。2021 年全国工业和信息化工作会议和三大运营商 2021 年工作会议在北京召开,2021 年我国将新建 5G 基站60 万个以上,相比 2020年继续提速。根据智研咨询,2021-2025 年,我国新增 5G 基站数量分别为 80、110、85、60、45万个。5G单站功耗是4G单站的2.5-3.5倍,目前5G单站满载功耗约为3700W,备电时长多为 4 小时。据测算,2020-2025 年,全国 5G 基站备用电源带来储能需求合计 64.82GWh。

四,相关上市公司

璞泰来:2018 年-2020 年,公司负极材料销量分别为 2.93 万吨、4.58 万吨和 6.29 万吨,市场占有率稳定在 18%左右,位居全国第二。

中国宝安(贝特瑞):公司于 2000 年开始进入电池材料行业,目前是全球领先的负极材料供应商,过去几年负极材料出货量均是国内第一名。目前,公司与国内外众多优质客户建立了合作关系。

杉杉股份:公司目前拥有负极材料产能12 万吨,内蒙古年产 10 万吨负极材料一体化项目二期预计年底建成试产;未来计划在四川投建 20 万吨负极材料一体化项目,产能快速扩张。

中科电气:公司目前拥有负极材料产能 4.2 万吨,预计年底产能有望达到 10.2万吨;新增6万吨石墨化产能预计明年年初建成。

山河智能:公司 2020 年底与贵州大龙经济开发区签订协议正式布局负极材料行业。公司设备化生产的负极材料能够满足储能电池、动力电池、数码电池的要求,还能生产出超高纯度碳材料等“卡脖子”产品。

PS:上述个股都有对应的报告,但因为规则关系,所以个股的报告我是不可以分享的,有需要的话,可以通过「内部报告」查看,地址和图片水印同源。

后记

「深度系列」的内容必然是属于有点超前的,乍一看,不少标的都还躺在地上,所以有乡亲问我前瞻性的内容该如何去把握?尤其是行情火热的时候,我想说,任何时候,「烧冷灶」都不是错误的。

以上是我自己研究的方向和思路,也就是和大家一起分享下。文末的相关上市公司并没有尽数列举,想要了解更多上市公司可以移步《负极材料系列一》

作者:老概菜园

链接:https://xueqiu.com/1038303145/200641709

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。