2020年中国负极材料行业市场现状和竞争格局分析人造石墨占比提升

发布时间:2021-11-14来源:未知 编辑:admin

广告位置(首页一通--图文)

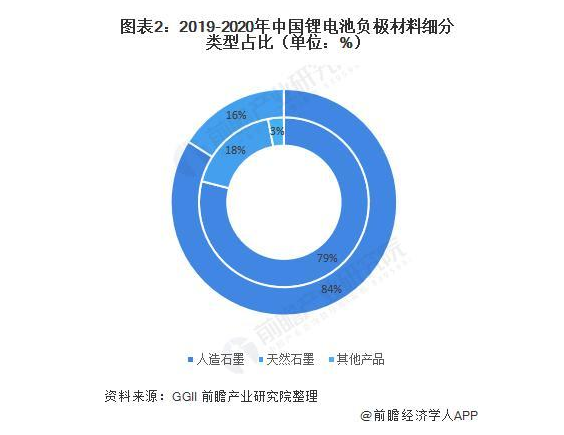

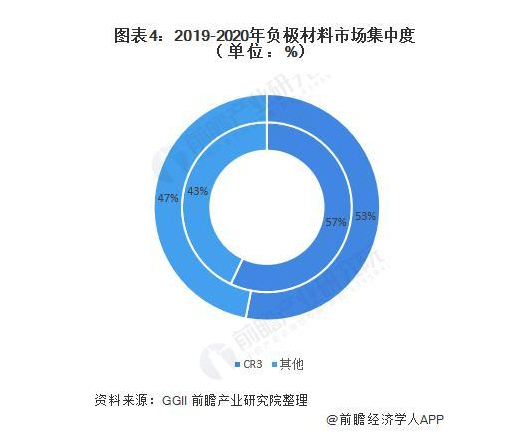

负极材料是锂电池的主要组成部分,目前应用最广的负极材料仍然是天然石墨和人造石墨两大类。2020年中国负极材料出货36.5万吨,其中人造石墨占比达到84%,天然石墨占比16%。2014-2020Q1,中国负极材料价格整体呈现下行,人造石墨的价格降速略超天然石墨。从市场集中度来看,2020年CR3为53%,较2019年有所下降,但仍然在较高水平。其中,贝特瑞、杉杉科技和江西紫宸位于第一梯队,星城石墨、东莞凯金、翔丰华位于第二梯队。

出货量上升,人造石墨占比提升

高工锂电GGII调研数据显示,2016-2020年,中国负极材料出货量逐年上升,2020年负极材料出货36.5万吨,市场增幅超预期,主要系全球各领域锂电池需求大幅增长所致。其中,人造石墨出货量由2016年的8.03万吨上升至2020年的30.7万吨,年均复合增长率近40%。

从负极产品结构来看,2020年人造石墨产品占比进一步提升,市场占比达到84%。以硅基负极为代表的其他负极材料,受到国内圆柱电池产品主要出货型号切换,以及方型动力电池高镍体系升级暂缓的影响,未能实现预期增长,市场占比有所下滑。天然石墨占比出现下降,主要是因为2020年主流电池企业采购天然与人造石墨混合材料,一定程度上降低纯天然石墨的采购。

注:内圈为2019年分产品结构,外圈为2020年分产品结构。

负极材料价格下行,人造石墨价格降速略超天然石墨

负极材料价格从2017Q4开始,其价格出现持续下行,整体来看,人造石墨的价格降速略超天然石墨,随着行业的石墨化产能的大幅释放,这一趋势将进一步加强。但头部企业通过整合资源、技术优势,其盈利能力将会得以保持,仍会有可观增长。同时,目前原材料焦炭价格仍处于下行通道,有利于负极企业降低其原材料成本以期对冲价格下降压力。

市场集中度较高,形成三大三小格局

从市场竞争格局来看,2019年中国负极市场TOP3市场占比为57%;2020年TOP3市场占比为53%。市场集中度下降的原因是由于下游需求共振导致下半年负极需求量大、产品需求种类丰富,头部负极生产企业出现满产后产能不足,带动二三线梯队企业产能利用率提升。另外小动力、通讯储能锂电池等对负极材料的性能要求低,价格敏感度高的市场,优先采购二三线梯队负极材料企业产品,因此负极材料集中度有所下降。

注:内圈为2019年市场集中度,外圈为2020年市场集中度。

总体来看,负极材料市场集中度仍然较高,行业呈现寡头垄断的态势,天然石墨CR5约为84%,人造石墨CR5约为80%。

随着行业格局变化,现可概括为“三大三小”,第一梯队是天然石墨龙头贝特瑞和人造石墨龙头上海杉杉科技和高端人造负极龙头江西紫宸,目前人造石墨市场已呈现出杉杉和紫宸双寡头的格局,而贝特瑞凭借优质的客户,人造石墨也在奋起直追的第一梯队格局,这3家企业2019年负极总出货量均在4万吨以上。三小分别是星城石墨、东莞凯金、翔丰华,这3家企业2019年的出货量均在1万吨以上,其中东莞凯金虽然出货量已排前三,但由于单一大客户占比高,产品低端,还是归到第二梯队。

更多数据来请参考前瞻产业研究院《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

(文章来源:前瞻产业研究院)