锂电负极行业研究报告:石墨化短缺,高自供率重塑竞争格局

发布时间:2021-11-24来源:未知 编辑:admin

广告位置(首页一通--图文)

一、石墨化环节:负极生产关键环节,具备高能耗属性

(一)石墨化为人造石墨生产关键环节

石墨化是指非石墨质炭经 2000℃以上的热处理,主要因物理变化使六角碳原子平面网状层堆叠结构完善发展,转变成具有石墨三维规则有序结构的石墨质炭。石墨化的目的是 为了提高炭材料的热、电传导性提高炭材料的抗热震性和化学稳定性使炭材料具有润滑 性和抗磨性排除杂质提高炭材料纯度。

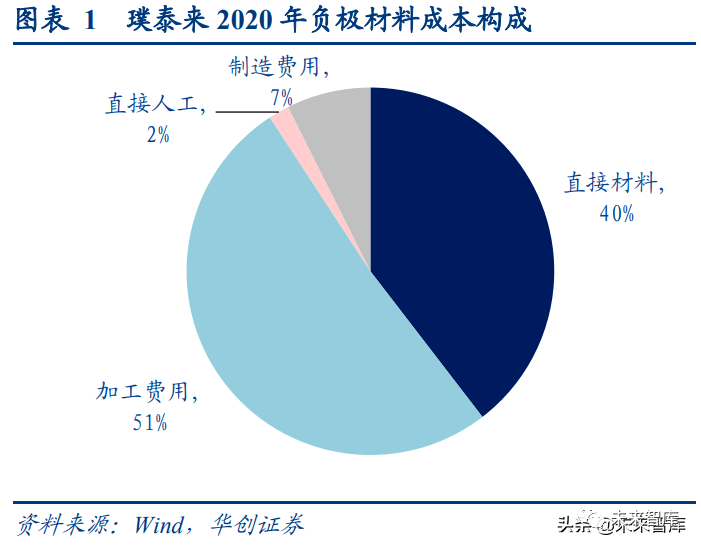

石墨化属于高能耗环节,成本占比高。石墨化是利用热活化将热力学不稳定的碳原子实 现由乱层结构向石墨晶体结构的有序转化,因此,在石墨化过程中,要使用高温热处理 (HTT)对原子重排及结构转变提供能量,这一过程需要消耗大量能量,属于高能耗生 产环节,根据2020年头部负极厂商成本结构看,石墨化成本占人造石墨成本占比约50%, 成本占比最大,为生产降本的关键之一。由于石墨化工序脱离前后端生产工序、设备投 资大、生产时间长,大部分厂商选择外协生产,目前多数厂商选择在低电价地区布局负 极石墨化生产一体化以提高石墨化自供比率,降低石墨化成本。

人造石墨是主流技术路线,2020 年市占率 80%,碳硅负极增速显著。由于人造石墨在循 环性能、安全性能、充放电倍率等性能表现上均优于天然石墨,且成本与克容量均与天 然石墨接近,因而广泛应用于中高端 EV、3C 等领域,成为目前锂电负极材料的主流选 择;天然石墨则主要应用于低端 EV、储能、3C 等领域。2020 年人造石墨占比 81%,持 续保持高位,下一代负极材料碳硅负极占比 3%,出货量 1 万吨,同比增长 233%,占比 有望快速提升。

2020 年国内负极材料出货量达 36.5 万吨,同比增长 35%。根据 GGII 数据统计,2020 年 中国负极材料出货量为 36.5 万吨,同比增长 35%,其中人造石墨出货量 29.7 万吨,天然 石墨出货量 5.8 万吨,碳硅负极出货量 1 万吨,这主要得益于下游锂离子电池市场需求 旺盛,动力、储能等应用场景放量显著。

(二)人造石墨生产环节梳理

人造石墨基础生产环节主要分为破碎、造粒、石墨化和筛分,其中石墨化壁垒最高,最 能够体现差异化优势。人造石墨产品选取针状焦、石油焦等为主要原料。人造石墨生产 工艺是将原材料、粘结剂经过破碎、造粒、石墨化、筛分四道工序后制成,具体到每一 家企业的具体工序有所区别。其中,破碎与筛分技术门槛较低,生产工艺相对简单,造 粒与石墨化是体现负极材料企业生产技术与工艺水平的关键环节,有利于打造成本、产 品差异化竞争优势。同时,二次造粒、碳化包覆、二次包覆和掺杂改性等生产工艺能够 进一步提升负极材料性能,制备高端人造石墨,如江西紫宸在石墨化后端加入碳化包覆 环节以制备性能更优的高端人造石墨负极材料。

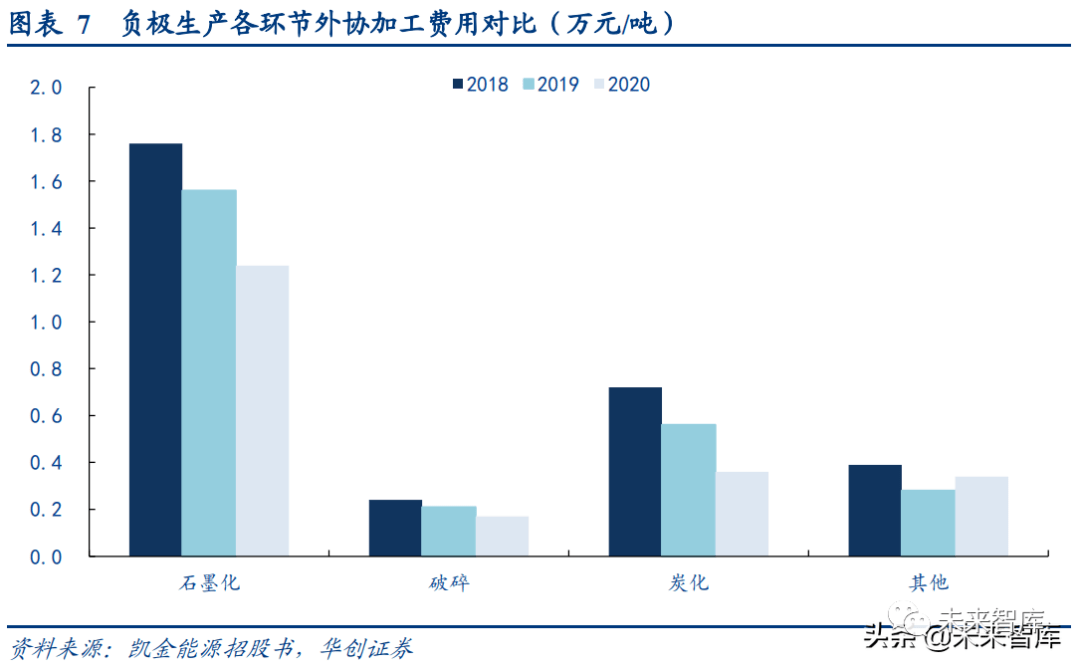

负极生产工序中石墨化外协加工费用最高。根据凯金能源招股书披露,在石墨化、破碎、 炭化等人造石墨负极生产工序中,石墨化单位加工费最高。

负极材料石墨化工艺流程主要包括铺炉底、砌炉芯、负极材料前驱体及保温料体装炉、 送电、冷却、负极材料及副产品出炉、包装。

决定石墨化加工产能的关键工艺环节为装炉环节。通过不断优化炉内加工材料的装炉方 式,炉内空间的使用效率将不断提高。石墨化加工行业中,企业按照加工物料重量收费, 炉内空间使用效率的提高将提升企业盈利能力。

(三)不同石墨化工艺对比

石墨化工序按照生产的连续性与否可以分为间歇式石墨化工艺以及连续式石墨化工艺。

艾奇逊石墨化炉:由美国人艾奇逊发明,自发明之日起便在世界各国得到迅速推广, 是世界上应用最广泛的石墨化炉。它是将在焙烧炉中大约于 1200℃进行过一次焙烧 的人造石墨电极等炭素制品作为半成品再在 2300℃以上的温度进行高温热处理使之 成为石墨制品的处理炉。

内串式石墨化炉:内串式石墨化工艺与艾奇逊石墨化工艺的主要区别是产品加热直 接通过电极本身,而不需要电阻材料发热,直接把电流通入串接起来的石墨制品(石 墨坩埚),利用制品本身的电阻使电能转为热能,其基本原理是将石墨制品卧放在 炉内,按其轴线串接成行,然后固定在两端导电电极之间,为减少热损失,在焙烧 电极周围覆盖了保温料,减少 10%热量的带出,降低电耗 20%-35%

厢式石墨化炉:厢式炉工艺将整个炉芯空间分成若干个等容积腔室,负极材料直接 放置于石墨板材所围成的厢体空间中,石墨板材具有导电性,厢体通电后自身发热, 在作为负极材料容器的同时能够达到材料加热的目的。厢式炉工艺避免了负极材料 重复装入、装出坩埚工作,且由于厢体自身材质及形状特点,厢体之间无需添加保 温电阻料,仅需保留厢体四周与炉壁之间的保温材料,增大了炉内负极材料的有效 容积及使用效率。

连续石墨化炉:指在石墨化生产过程中不需要断电从而实现连续生产的石墨化炉, 石墨化的产品需要经过一系列的温区,从而实现连续石墨化。

艾奇逊炉为目前主流,厢式炉效率高、成本低、周期长。

厢式炉成本低:厢式炉工艺单炉的有效容积成倍增加,而总耗电量增加约 10%,产 品单位耗电量降低 40%-50%左右。同时不需要电阻料,成本较低。

厢式炉生产周期长,产品调整灵活性低:厢式炉从装炉-送电-冷却-出炉要 40 天左右, 坩埚炉就在 25 天左右。石墨化加工过程中,不同客户、不同型号的产品对石墨化加 工的要求不同,单炉单次加工过程中仅能装填同一加工要求的产品。厢式炉装填方 式下,单炉容积较大,产品调整灵活性较低。

连续化是未来石墨化迭代方向。连续石墨化工艺一般是指生产中没有断电的过程,石墨 化的产品需要经过一系列的温区,从而实现连续石墨化。连续石墨化生产的优势主要体 现在:

工序简单、生产周期短:将装炉、通电、冷却、卸出等多道工序一体化,实现连续 生产,自动化程度高,大幅缩短生产周期,工序简单,人工少。

热效率高:通过采用新的炉型结构和快速冷却装置,便于加排料及快速冷却,在连 续生产的状态下不存在间歇式的炉体蓄热损失,能耗低,热效率大幅提高。

一致性高:通过在新型石墨化电炉内造成较集中的高温区,高温区温度达到炭质原 料的石墨化温度,从而使高温区内炭质原料都达到较高的石墨化程度,可以生产出 石墨化程度均匀的石墨化焦。

不同的负极材料适用于不同的石墨化炉。

二、限电+下游需求高增长,石墨化或已成负极产业链瓶颈

(一)能耗双控背景下石墨化供给持续趋紧

能耗管控趋严,限产下石墨化紧缺程度加剧。今年以来我国各省市出台了有关能耗双控 的相关政策,能耗“双控”制度,即能源消费总量和强度双控制度,按省、自治区、直 辖市行政区域设定能源消费总量和强度控制目标,对各级地方政府进行监督考核。内蒙 古、云南、四川、贵州、青海、宁夏、山西等石墨化产能集中地区的能耗管控不断加码, 部分产能受到环保限制,产能利用率较低,甚至存在停产风险,导致负极石墨化供应紧 缺不断加剧。

8 月 17 日,国家发改委印发了《2021 年上半年各地区能耗双控目标完成情况晴雨表》, 从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云 南、陕西、江苏 9 个省(区)能耗强度同比不降反升,10 个省份能耗强度降低率未 达到进度要求,全国节能形势十分严峻。各地针对能耗管控的力度也在不断加大, 陆续出台限电、有序用电政策。

9 月 16 日,国家发改委印发《完善能源消费强度和总量双控制度方案》,就“能耗 双控”给出更为完善的指标设置以及分解落实机制,坚决管控高耗能高排放项目, 严格实施节能审查制度。

能耗双控下负极有效产能在于石墨化产能,竞争格局有望优化。从负极产能角度看,行 业整体产能存在过剩现象,但在部分关键工序—如石墨化产能限制下,行业整体供给处 于紧平衡状态,因此对于具备一体化生产能力的负极材料企业而言,生产端更具韧性, 能够确保满足下游客户的需求,为确保供应链的稳定性,电池厂或倾向于选择具备一体 化生产能力的头部企业,市场格局有望向高石墨化自供率的负极企业倾斜。

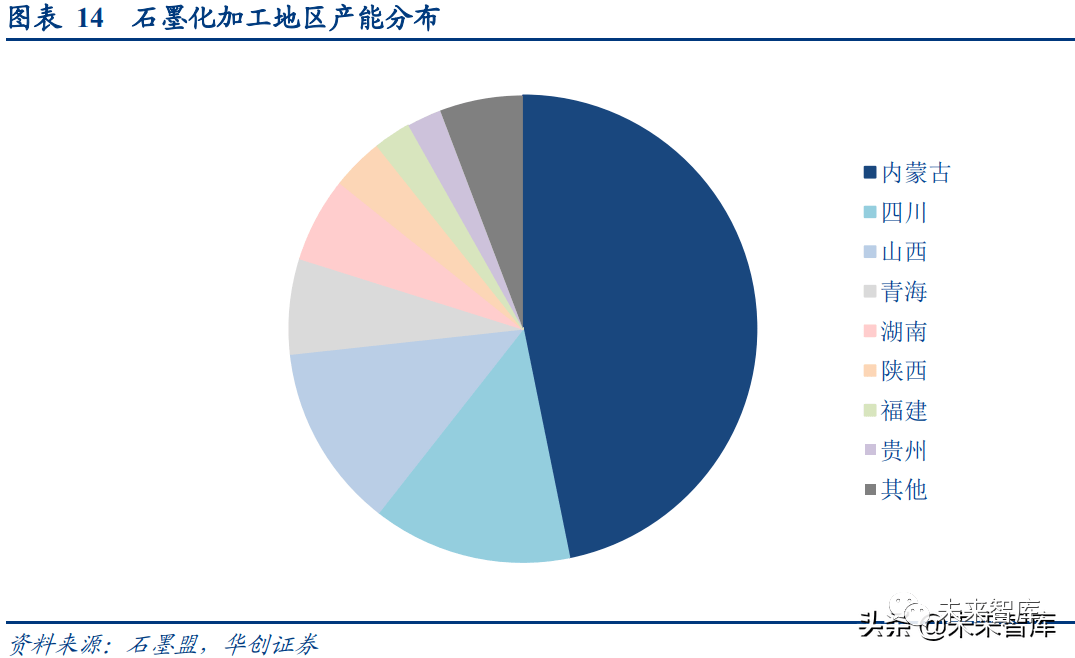

内蒙为全国石墨化产能集中地,占比 47%。我国石墨化产能主要集中在内蒙、四川、陕 西、青海、湖南等电价洼地,其中内蒙目前拥有石墨化产能 39.1 万吨,占全国总产能的 47%,目前在能耗管控背景下,各地存量石墨化产能开工率受到明显压制且未来增量产 能能评获取难度加大,扩产难度提升。

负极材料企业自有石墨化产能影响较小。本轮能耗双控对于独立第三方石墨化加工企业 影响较大,但对于具备一体化生产能力的负极材料企业影响不大,因此我们认为具备高 度一体化负极材料生产能力的企业将有望在能耗管控的大背景下占据更大的市场份额, 杀出重围。

负极材料产量环比持平,石墨化产能成为扩产最大瓶颈。据 ICC 鑫椤资讯最新样本企业 月度产量数据显示,1-8 月国内负极材料产量累计为 42.83 万吨,同比增长 115%;从月 度数据来看,6-8 月我国样本企业负极材料产量环比变化不大,主要是石墨化产能紧张所 致。

石墨化加工费不断走高,负极材料有望开启涨价。继 4 月、7 月由于加工费用增加 40%, 上调 5-10%价格,9 月份石墨化愈加紧缺,价格达到最高 2.2 万元/吨。新一轮的议价拉开 序幕,下游电池厂为保持供应,负极厂议价能力提升。预计在 2022 年一、二季度石墨化 产能释放,2021 年第四季度负极材料供应持续紧张,负极材料有望开启一轮涨价潮。

(二)石墨化环节供需缺口敏感性测算

石墨化已成负极产业链瓶颈,未来两年可能存在供需缺口。石墨化产能多集中在电价便 宜的地区,如内蒙古及云贵川地区,其中内蒙古是石墨化产能最大的聚集地。内蒙古限 电政策的实施叠加下游负极材料需求的高速增长,使得石墨化已成为负极产业链的生产 瓶颈。考虑到“双碳”政策下,国家对高能耗企业的管控逐渐趋严,以及环保督察的压 力,预计未来新增产能投放进度会有所放缓,以及行业开工率存在下滑可能,我们测算, 中性假设下石墨化供需已然紧张,2023 年将会出现缺口。若限电及环保管控进一步趋严, 悲观情况下 2021 年将会出现供需缺口,预计 2023 年供需缺口达 25 万吨。

(三)石墨化自供比例对盈利能力敏感性测算

提升石墨化自供比例能显著降低成本。根据尚太科技招股书披露,提升石墨化的自供比 例可以显著降低成本,提升负极材料的毛利率。测算结果显示石墨化自供比例提升 20%, 负极材料毛利率提升近 6%,效果显著。石墨化作为负极材料生产成本的重要组成部分, 也是负极材料生产厂商降本的关键环节,当前各大负极材料生产厂商纷纷加码布局石墨 化产能。

(四)头部负极企业持续加码石墨化产能

头部企业均加码布局石墨化产能。目前璞泰来在一体化布局具备先发优势,尚太科技由 石墨化加工企业转型,因此其石墨化自供比率均较高,且未来将持续保持在高位;中科电气、杉杉股份石墨化产能投产在即,预计将在 2022 年得到显著改善;翔丰华、贝特瑞 等在人造石墨及石墨化产能布局进度相对较慢,预计于 2023 年自供率得到提升。

三、重点公司分析

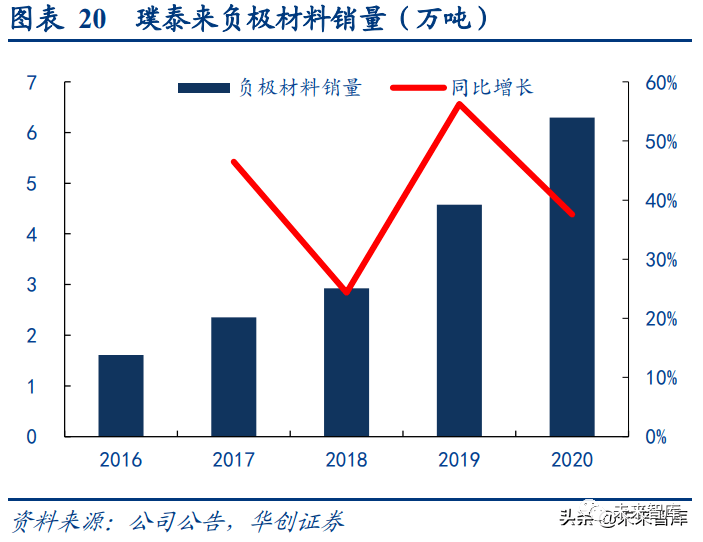

(一)璞泰来:高端人造石墨龙头,负极一体化布局深厚

负极材料+涂覆隔膜+锂电设备三轮驱动。公司主营业务有高端人造石墨负极、锂电涂覆 隔膜以及锂电设备生产等,深耕新能源产业,其中负极材料占总营收的 70%,下游客户 主要包括 LG、ATL、CATL、三星、珠海冠宇等,未来有望不断从消费切入动力,从高 端渗透到低端,持续打开市场空间。

从原材料到石墨化到炭化实现深度一体化布局。2017 年公司收购山东兴丰布局石墨化, 并于 2018 年扩产 5 万吨,完成厢式石墨化炉技改后目前石墨化产能 9 万吨,总规划产 能达 33 万吨,为负极企业自由石墨化产能最高。原材料方面,公司 2019 年收购振兴炭 材布局人造石墨原材料针状焦,目前振兴炭材拥有 4 万吨针状焦产能,在建产能 8 万吨。21 年公司公告在 2 四川投建 20 万吨全工序一体化负极材料生产基地,实现从原材料-石 墨化-炭化的完全一体化布局。

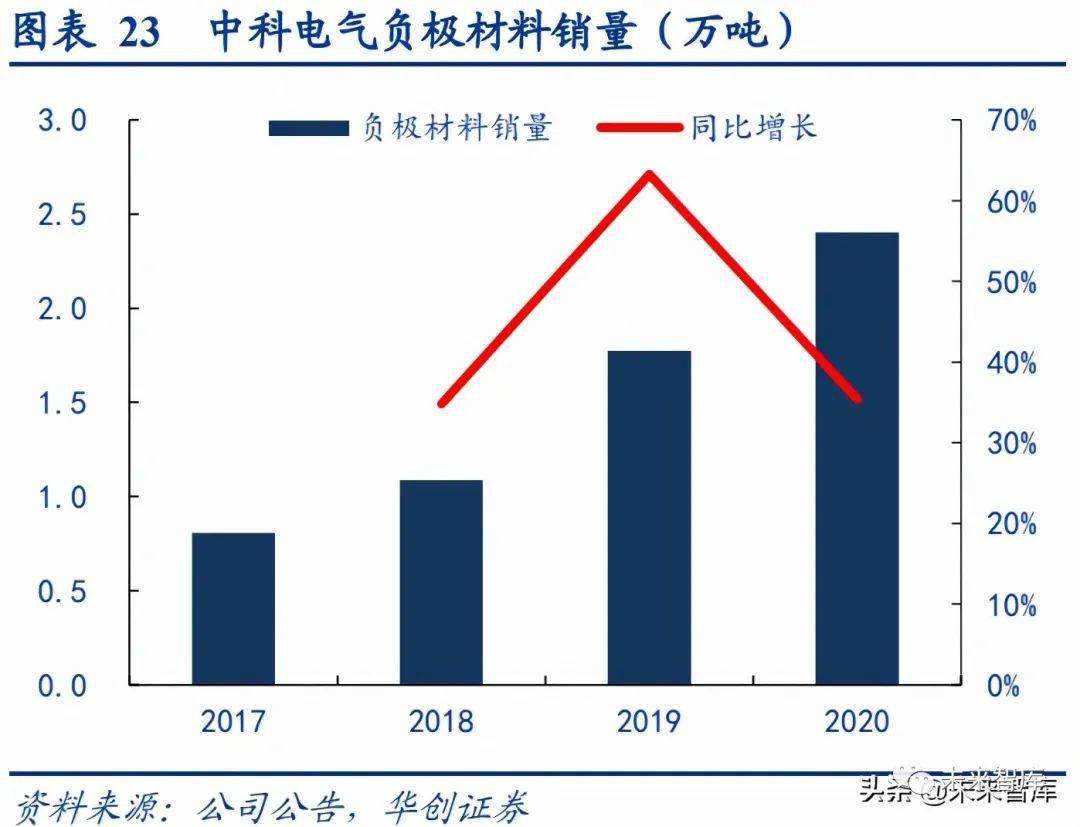

(二)中科电气:进军一线负极龙头,预计 22Q2 石墨化自供率大幅提升

产能释放在即,业绩弹性十足。公司目前具备湖南星城、贵州格瑞特、四川集能三大产 能基地,截至 21H1,公司负极材料产能达 5.2 万吨,在建产能 4 万吨,9 月底预计新增 3 万吨产能,年底可达 9.2 万吨,公司近期公布定增预案计划长沙扩产 5 万吨负极材料产 能,预计明年底产能可达 14.2 万吨,产能保持持续扩张态势,规模有望跻身第一梯队。

深耕动力锂电负极,绑定头部锂电厂商。目前公司已经进入 CATL、BYD、亿纬、中航 等,海外 SKI 等头部动力锂电供应链,公司动力负极出货占比达 95%,动力负极市占率 达 20%以上,未来公司有望快速进阶为全球动力负极一线龙头标的。

预计 22Q2 石墨化自供率大幅提升。根据公司扩产计划,随着 2022Q1-Q2 公司贵州 4.5 万吨及四川集能 1.5 万吨石墨化产能的释放,石墨化自供比率将显著提升,公司盈利能 力有望持续改善。同时由于公司布局的石墨化产能主要分布在贵州、四川等地,受能耗 管控影响较小,公司或迎量利齐升,业绩弹性明显。

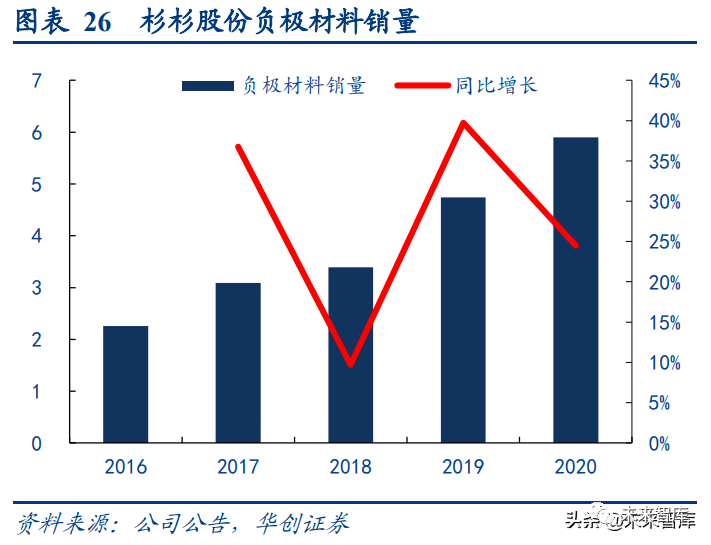

(三)杉杉股份:石墨化产能落地在即,龙头地位稳固

产能规划布局超前,快充技术行业领先。根据公司公告,公司目前布局七大生产基地合 计 43 万吨产能,规划产能位于行业第一公司,随着内蒙、眉山一体化项目投产,规模优 势叠加高石墨化自供率将拉动单吨盈利显著提升。公司快充产品优势领先,目前已经成 为 LG、ATL、CATL 的主要供应商。

预计石墨化自供比率将于 22 年显著改善,量利齐升。目前杉杉负极石墨化产能仅 4.2 万 吨,随着包头二期 5.2 万吨及乌兰察布 5 万吨投产,2022 年起公司石墨化自供比率将从 42%提升至 94%并持续处于高位,出货量及单吨净利有望双轮驱动公司业绩提升。

(四)贝特瑞:天然石墨王者切入人造石墨

公司是天然石墨负极龙头,人造石墨市占率提升显著。贝特瑞凭借早期产能、客户积累 的先发优势成为行业单寡头,2019 年天然石墨市场占有率为 63%。随着公司人造石墨市 场产能释放,客户开拓,2019 年人造石墨市占率已达 11%,进入行业前列。

连续石墨化工艺布局深厚,硅碳负极技术行业引领。公司在连续石墨化工艺上行业领先, 目前已经部分应用于低端产品中,未来随着技术成熟,有望大幅降低公司成本。在下一 代负极材料硅碳负极材料产业化上,公司目前有 3000 吨硅基产能,且已经进入松下、 三星供应链体系,为国内首家实现硅碳负极规模量产的负极材料企业。

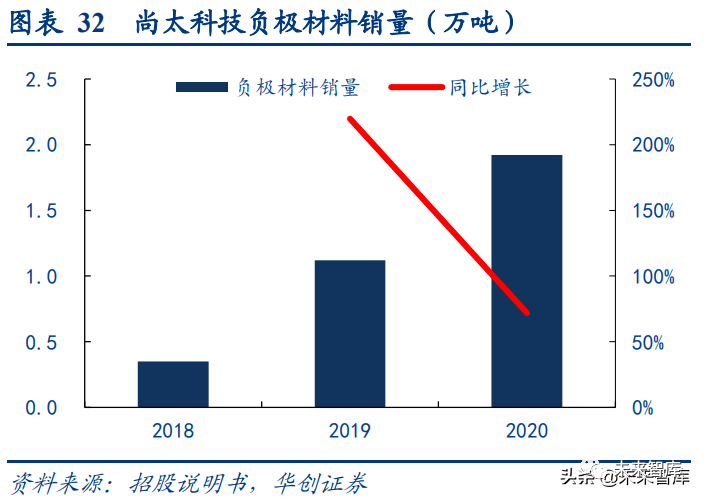

(五)尚太科技:石墨化出身,深度绑定宁德时代

石墨化出身,know-how 积累深厚,工艺技术领先。公司 2017 年从单一石墨化企业转型 全工序负极材料生产企业,在自主化和一体化方面具有突出优势,关键设备实现自主设 计开发,对石墨化技术有深厚的工艺和设备 know-how 理解,例如在石墨化工序前,公 司针对性地增加了焙烧工序,提高石墨化炉的填装密度,从而提高生产效率,降低单位 成本。公司将焙烧、石墨化、炭化等工序积累的新工艺新装备应用于各种产品的生产, 进一步提升原有产品的品质,提高产品生产效率。形成了较为突出的技术和工艺优势。

跟随头部下游客户,深度绑定宁德时代。公司负极材料业务对宁德时代及其子公司销售 占比较高,2018-2020 年分别占当期负极材料销售金额比重为 74%、92%和 79%。公司与 宁德时代建立了良好的合作关系,销售规模不断增加,并逐步扩大生产能力,以适应其快速增长的需求。