2021年1-5月中国针状焦市场分析及后市预判

发布时间:2021-09-07来源:未知 编辑:华尔街大鳄

广告位置(首页一通--图文)

2021年1-5月中国针状焦市场分析及后市预判

一、市场价格分析

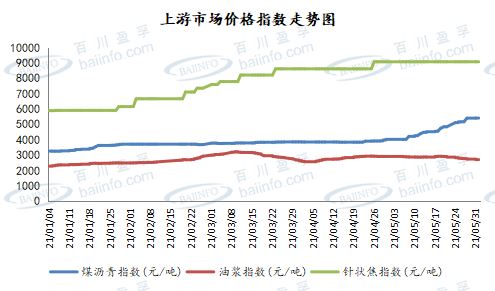

如下图所示2021年1-5月中国针状焦市场价格不断上行,截止5月31日中国针状焦电极焦市场价格指数9077,较上月同期上调5.34%,较年初上调53.99%,较上年同期上调19.53%;负极焦市场价格指数5250,较上周同期持稳,较上月同期上调4.76%,较年初上调22.09%,较上年同期下降16.00%,据悉原因主要为:

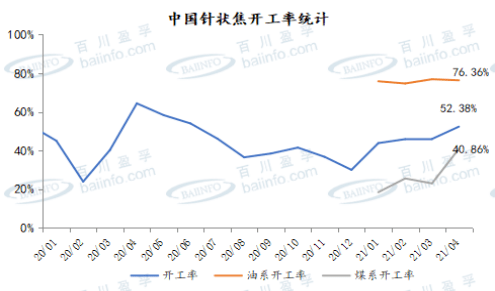

1.市场开工低位,库存消耗殆尽

从1月开始中国针状焦市场库存及开工低位,利好价格上行,从统计数据来看,2021年1-2月开工率保持在43%-45%,主要生产厂家以油系针状焦为主,煤系针状焦以消耗库存为主,3月开始部分企业开工复产,开工有所上行,截止5月底,中国针状焦行业平均开工率保持在52%上下。

2.上游价格持续上行,成本高企

煤沥青:2021年1-5月煤沥青价格持续上行,截止5月31日煤沥青价格指数已至5412元/吨,较年初上调2151元/吨,幅度达66.88%,随着煤沥青价格上行,煤系针状焦成本也同步增加,叠加库存低位,1-5月针状焦价格利好主导。

油浆:2012年1-5月油浆市场价格受原油波动影响较大,但据相关企业透露,优质低硫油浆市场资源供应紧张,价格坚挺上行,油系针状焦成本也保持高位运行,截止5月底,主流大厂平均价格仅小幅高于成本线。

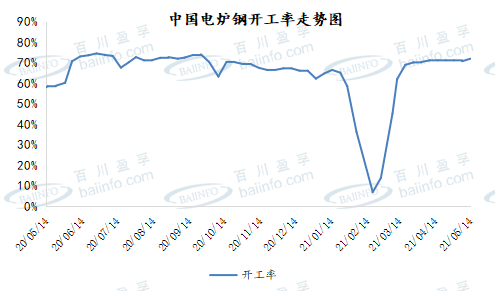

3.钢铁市场升温,下游采购加紧

2021年1-5月中国电炉钢市场升温,从开工来看2021年2月春节之后开工大幅上升,对石墨电极采购加紧,截止5月平均开工率保持在70%上下,终端钢铁市场需求强劲支撑下,中国针状焦市场尤以熟焦为主,出货速度加快,采购订单可排至1-3月后,另石墨电极接头用焦国内产量较少,进口企业检修,整体供应偏紧,市场价格因此不断上行。

4.进口针状焦供应紧张,价格上调

2021年1-5月进口针状焦市场价格普遍调涨,同时英国针状焦2-4月停产检修,港口库存量低位,进口针状焦报价上行,进一步推涨国产针状焦价格,提振市场信心。

二、针状焦后市预判

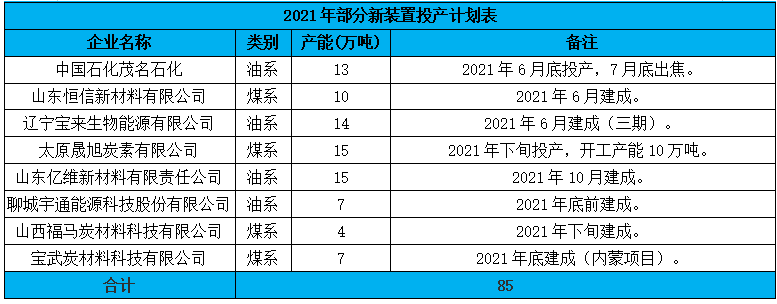

供应方面:2021年6月份鞍钢化学、河南开炭开工生产,同时部分新装置也将陆续投产,如下表所示,2021年6-12月计划投产产能达85万吨,但完全投入市场还需一定时间,因此短期内场供应方面将维持现状,2021年下旬或有增加可能。

需求方面,2021年6月-12月中国石墨电极市场价格仍有一定的上调预期,开工中高位运行约60%以上,对针状焦需求较为稳定,若针状焦新装置正常投放市场,短期内针状焦市场将延续供大于求的状态;2021年中国锂电负极材料预计新增产能为59.1万吨,一季度中国新能源汽车保有量达到551万辆,其中纯电动汽车保有量449万辆,占新能源汽车总量的81.53%。下半年经历新能源汽车传统消费旺季“金九银十”,原料端负极材料下半年市场依旧可期,负极焦市场需求向好。

价格方面,就目前针状焦市场价格来看,企业多表示短期内以看稳情绪为主,主流大厂开工及出货稳定,高品质针状焦受供应偏紧影响,价格仍有500元左右的上浮空间,本体焦市场仍以持稳运行为主,运行区间熟焦7500-11000元/吨,生焦5500-6500元/吨。