一文了解硬钠电硬碳负极

发布时间:2023-09-19来源:未知 编辑:admin

广告位置(首页一通--图文)

1、 硬碳负极成为首选,支持钠电快充过放

1.1、 石墨储钠困难,软碳容量不足,钠电池负极首选 硬碳

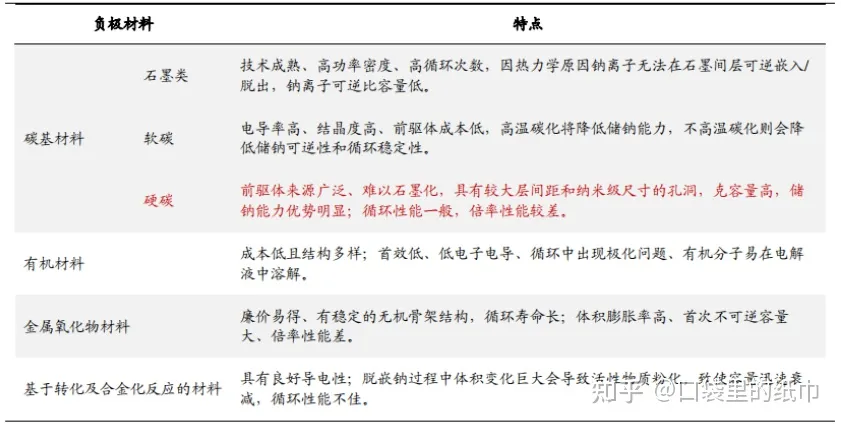

现有钠电池负极材料技术路线有金属氧化物、有机负极材料、基于转化及合金化反应的负极材料和碳基负极材料等。其中,金属氧化物容量较低,合金类循环性能和倍率性能不佳,钠电池需要的无定型碳,碳基无定形碳可逆容量和循环性能较好,在控制成本之后最有望实现商业化。

(1)石墨储钠困难,无法用作钠电负极。 相较于锂离子电池,钠离子原子半径较锂离子大至少 35%以上,石墨负极层间距仅为 0.3354 纳米,钠离子较难在材料中嵌入脱出,对负极材料的结构稳定性提出了更高的要求。锂离子电池中主流运用的石墨负极材料的孔径与层间距都无法满足钠离子电池负极的要求。

(2)软碳容量不足,硬碳成为钠电负极首选。无定形碳包括硬碳与软碳,硬碳是在2800℃以上高温处理后不能石墨化的碳,软碳是经高温处理后可以石墨化的碳。硬碳内部晶体排布杂乱无序,孔隙更多,且石墨片层间、封闭微孔、表面和缺陷位点都能储钠,所以容量较高。软碳可以用石油焦和无烟煤、沥青,成本优势大,但能量密度在250mah/g,这个很低,一般厂商就是220左右,锂电人造石墨可以做到360,另外无烟煤的灰粉和杂质比较高,软碳的制备难度比较低,原材料成本很低,无烟煤也就1000块/吨,沥青也是1-2000元/吨。若要降本,可以选择软碳。软碳成本可以控制在3万以内,销售5万以内,用在很低端的应用场景。软碳虽然成本较硬碳低,但是由于具有石墨化结构,所以储钠量较低;虽然可以通过造孔工艺增大容量,但是会增加成本,反而不如硬碳经济。

综上,由于石墨的孔径与层间距较小,与钠离子直径不符,而软碳材料由于类石墨结构储钠容量不足,硬碳材料储钠活性位点多,比容量高,嵌钠后体积膨胀小、安全性好、结构稳定,对比优势明显,在工艺极佳的情况下能接近磷酸铁锂的170能量密度。因此行业内主流使用的是硬碳负极。

1.2、 硬碳储钠机理多样,理论容量 350-400 mAh/g

锂离子电池石墨负极的容量可达 372.07mAh/g。而钠离子电池的储钠机理还不明晰,目前学界认为主要有三种储钠机制:(1)插层反应机制;(2)合金化反应机制;(3)转化反应机制。 硬碳材料的储钠位置和形式多样。一般认为钠离子在硬碳中可以储存在三种位置:硬碳表面的边缘和缺陷、石墨层之间的空隙、随机取向的石墨之间形成的微孔。对于硬碳来说,在储钠过程中充放电曲线可以分为两个区域:高电位斜坡区(2~0.1V)、低电位平台区(0.1~0V)。在放电时,(1)钠离子首先通过表面吸附储存在硬碳表面的孔壁和缺陷中,这个过程对应充放电曲线中的斜坡区;(2)当进一步放电至0.1V以下,钠离子通过石墨层间插入和微孔填充形成平台区。

目前的争议主要集中在平台和斜坡区域所分别对应储钠机理的认识上。针对这两个区域,目前存在着两种储钠机理的解释:1.“嵌入-吸附”机理认为斜坡区容量主要来源于Na+在类石墨层间中的嵌入,平台区容量来源于Na+在微孔中的填充或沉积; 2.“吸附-嵌入”机理则相反,认为斜坡区容量主要来源于 Na+在碳表面及边缘缺陷上的吸附,平台区容量主要来源于Na+在类石墨间的嵌入。目前有较多文献支持“吸附-嵌入”模型,“层间嵌入”机制形成的 NaC8可提供理论容量为 279mAh/g 的平台比容量,再加上斜坡区比容量,钠离子电池理论容量可达350-400mAh/g。

1.3、 硬碳支持钠电快充过放,1+1>2

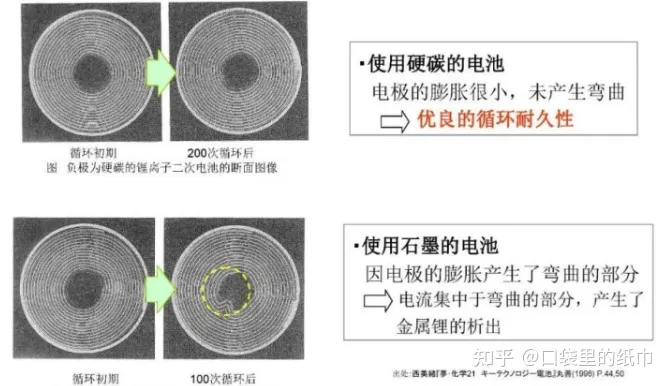

硬碳负极相较于石墨负极具有高电荷容量、优异的倍率容量、长循环能力和良好的低温性能的优点,那为何在锂离子电池中,硬碳并未成为主流的负极路线?

(1)锂电硬碳负极首效低:硬碳负极的一个很大短板是在第一次充电/放电循环期间会有大量的电荷“损失”。对于锂离子电池来说,这种“损失”是由于过量消耗锂离子形成 SEI 膜造成的。此外,在碳基质中还有一些锂俘获,进一步导致低的可逆容量和较差的初始库仑效率(ICE)(不超过 80%)。

(2)电压滞后:除了低容量与低首效,硬碳中包含一些残余的氢封端芳香族碎片,而锂离子会与这些位点结合,在这种情况下,从这些位置移除锂离子会使得电位向更高电压移动,从而导致电压滞后。 为了弥补硬碳的这些缺陷,需要增加工序与生产成本,使得硬碳负极相较于石墨的经济性较差,所以现在锂离子电池主流使用的还是石墨负极。

而在钠离子电池中石墨负极无法使用,研究者把研发攻关的方向重新聚焦在硬碳材料上。另外,硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠离子电池应用的广度。

(1)快充与电解液导电率及负极材料稳定性有关。硬碳负极能够满足快速嵌锂、 嵌钠的需求,但是快充导致锂枝晶析出容易引发短路,造成安全隐患,这限制了锂离子电池的快充性能。相较锂离子电池,钠离子电池能够实现快充有三个原因: a. 钠离子斯托克斯直径比锂离子小,相同浓度的电解液具有比锂盐电解液更高的离子电导率,也就是说同等条件下钠离子比锂离子跑得快。 b. 钠枝晶可自溶,安全性更好,可适应高倍率快充。根据马琳等人的《推动我国钠离子电池产业化路径探析》,由于钠金属比锂金属活性高,钠枝晶的化学稳定性比锂枝晶差,所以在一定条件下可以自溶解于电解液中, 解决了快充会造成钠枝晶析出,影响电池安全性的问题。 c. 硬碳负极较大的层间距与孔径,保证了钠离子在快充时快速嵌入。(2)过放电问题上,钠离子电池比锂离子电池更安全。锂离子电池在过放电过程中会导致负极过度脱锂破坏 SEI 膜,从而产生CO或CO2气体,使电池膨胀, 产生危险,而且过放电后再充电时负极会产生死锂,降低电池容量。但钠离子电池具有过放电安全性,即使放电至0V对电芯的长循环稳定性也基本没有影响。

除了可快充、可过放的优点,现有的杂原子掺杂、预氧化、预锂化、结构设计等锂离子电池负极修饰技术,未来也有望在钠离子电池产业化过程中逐步使用,这些技术积淀可以有力地推动钠离子电池性能提升、产业化推进。

2、 前驱体供应与降本成产业化决速关键

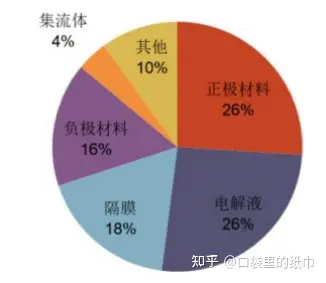

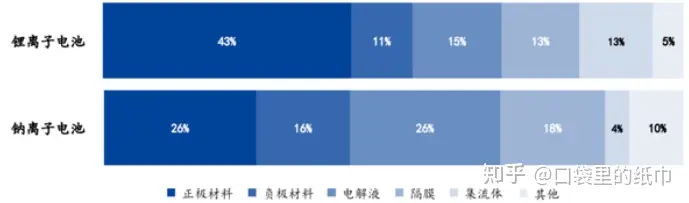

钠电的产业链与锂电相似,主要成本差异体现在原材料方面。钠电正极材料比磷酸铁锂电池正极材料要便宜三分之一左右,隔膜与电解液的成本相近。 对于负极来说,无论是生物质或是沥青基材料相比于焦类的原材料成本都更低,但从生物质到硬碳的收得率只有大约30%,相比于石墨负极的收得率(80%)要低得多,2022年12月底,无烟煤价格约为0.1万元/吨,改性沥青价格约为0.2万元/吨,低端人造石墨负极价格约为 3 万元/吨。所以综合来看,考虑收得率、前处理与修饰工序成本后,钠电负极和锂电石墨负极的远期成本差异不大。成本结构上重要性提升、前驱体降本空间较大、来源、工艺的研发难度大,使得硬碳负极成为钠电产业化的决速关键。相较锂电成本中正极材料占比50%以上,钠电正极成本占比只在26%左右,而负极成本大大上升,达到 16%,比起锂电负极的成本占比翻倍。2022年9 月时,日本可乐丽椰壳硬碳价格约为20万元/吨,低端人造石墨负极价格约为 3 万元/吨,进口硬碳材料成本较高但降本空间巨大。另外,不同于钠电正极材料的研究进展较为顺利,多家企业已经进入中试、 投产阶段,钠电负极研发遇到的瓶颈较大,目前还难以找到廉价、适合大规模量产的前驱体材料。

2.2、 硬碳前驱体路线多样,供应与成本是核心考量

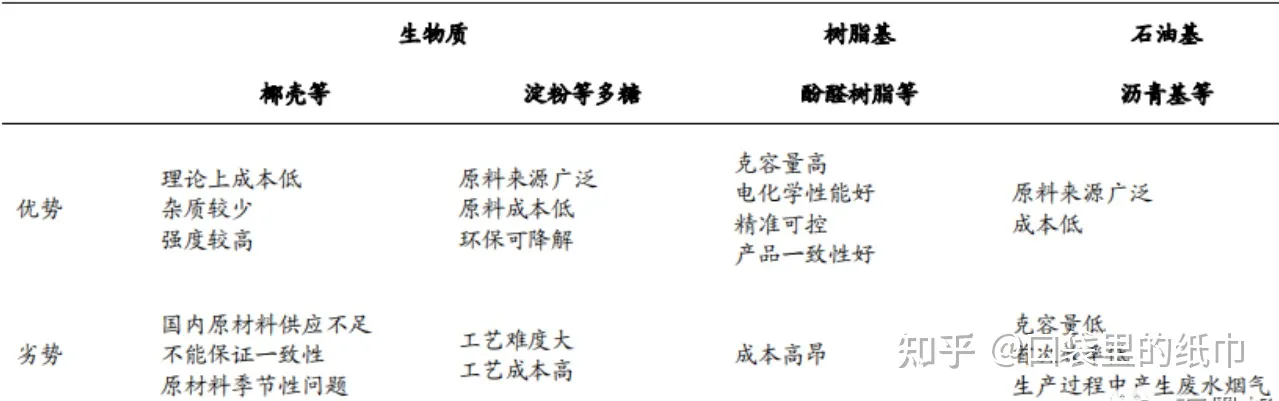

硬碳负极前驱体材料复杂多样,包括生物质、树脂基、沥青等。其核心制造工艺是碳化,受工艺限制,在选材时要求成本低、供应量大、易获取及储存,同时还强调容量损失少、效率较高、循环性较好,对于纯化过程也有要求。

(1)树脂基:前驱体分子结构相对简单、可控、纯度高,精准构建可调节的孔结构和分子水平上的活性位点,使用树脂基前驱体制备出的硬碳材料克容量高、电化学性能好、一致性好,性能优势明显,但是成本较高(树脂基硬碳售价10-15万/吨);

(2)石油基(沥青基):前驱体虽然来源较广泛,成本低廉,但生产过程中会产生废水烟气,此外还需要在造孔技术方面做进一步研发,且容量较低;

(3)生物质(椰壳、杏仁壳、酒糟、秸秆等):前驱体来源广泛,大多是工农业生产中的副产物,容量也较高,生物基硬碳售价6-8万 。

所以硬碳负极目前应用较多的材料是生物质前驱体。 但是生物质也有其缺点。首先,生物质来源虽然广泛,但是由于品种繁多,且具有季节性等问题、不能保证一致性。而不同的品种对应不同的生产处理工艺,增加了工艺与设备选型的复杂性。因此,虽然生物质前驱体是一种很好的过渡期选择,但是从长远来看还是要不断提升沥青基负极材料研发技术,实现沥青基与树脂基材料降本,以便其规模化应用。

2.2.1、供应与成本是核心考量,生物质性能领先

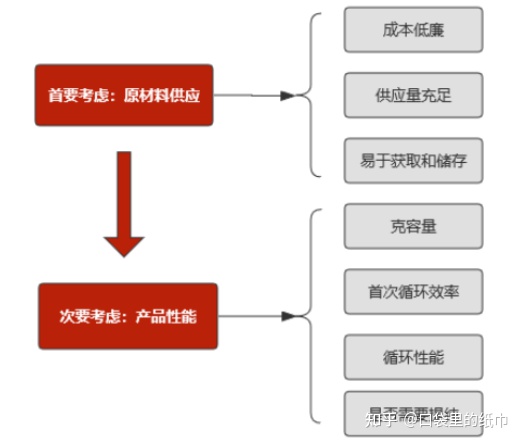

对于工业生产来说,选择前驱体时首先考虑的是成本、供应量与是否易于获取和保存,其次才考虑生产出来的硬碳负极的性能,包括克容量、首次循环库伦效率、循环性能与是否需要提纯等。

生物质前驱体生产工艺难度小,但难点在于合适前驱体的筛选和稳定批量供应。在钠电产业链还不成熟的行业初期阶段,生物质硬碳由于其性能优异,产业化速度较快。但当行业进入成长放量阶段,难以保障原材料供应链的稳定性、低成本和一致性成为掣肘的难题。 沥青基/树脂基等硬碳目前生产工艺难度较大,性能也较生物质基硬碳差,但其原材料供应比较稳定,随着前驱体研发技术突破以及其他材料修饰技术的应用,供应来源广泛、成本低廉的其他前驱体材料,例如生物质多糖、树脂基、沥青基以及无烟煤等材料有望后来居上。

作为当前产业化最快的椰子壳硬碳材料,其电池性能理想,但长期难以保障钠电需求。我国椰壳炭的主要来源是从菲律宾与印度尼西亚进口。菲律宾和印度尼西亚的椰子壳较厚,水分与挥发份指标较好,杂质也较少,生产出来的椰壳炭化料具有较好的强度与品质。据国际椰子协会消息,印度尼西亚是最大的椰壳炭化料出口国,2021年出口 43.3万吨;其次为菲律宾,出口11.4万吨,而斯里兰卡仅出口8千多吨。三个国家的椰壳炭化料总出口量约55.5万吨,按照每一万吨的椰壳炭化料对应5GWh 的钠电需求测算,最大能够支撑11.1GWh的钠电需求。 国内椰壳供给不足,椰子壳硬碳或形成进口依赖。国内的椰子产地主要是海南,占全国椰子收获面积的99%。相较菲律宾与印尼来说,海南椰子壳较薄,密度也会稍低,碳化后得到的椰壳炭品质会稍差一点。2021年我国国内椰子产量约 36.42万吨,椰壳重量约占椰子重量的13%,即产生椰壳约5万吨。一般6吨的椰壳可以烧制1吨椰壳炭化料,也就是说,仅靠我国21年全部椰子产量也无法满足5GWh的钠电需求。生物质椰子壳作硬碳负极最大的问题就是国产原料供应量不足,过度依赖进口。钠电硬碳负极实现量产后,如果还依赖于进口椰壳炭的话,航运限制也会导致原 材料成本增加。无烟煤是用于生产软碳负极的原材料,原料来源广泛、价格低廉,生产工艺简单。但是相比于硬碳负极,软碳负极的缺陷较明显,首先是容量低,首次循环效率也比生物基硬碳低8个点左右,此外由于无烟煤的品质有区别,不同批次的原料生产出的负极难以保证一致性,而且无烟煤中含有 3-5%的灰分以及硫杂质,需要经提纯后才能使用,否则会对电池循环有害,但提纯工艺产生的废气污水不利于环保。无烟煤通过造孔技术也可以生成硬碳,但这增加了生产工艺环节与成本。

不同硬碳前驱体的性能侧重点不同,根据应用领域需求痛点不同,未来硬碳路线或呈现百花齐放格局。对于成本敏感的市场(电动两轮车、低速车等)来说,克容量在 280~290mAh/g,首次效率在 90%左右的低端硬碳材料就能满足需求, 更加侧重低成本;而对高端市场应用来说,要求的比容量一般在350 mAh/g以上,首次效率要大于等于 92%,比容量等性能参数突出的硬碳材料成为首选。

2.2.2、供应链成熟度限制修饰技术应用,预钠化是挖潜重点

电池材料体系遵循“木桶效应”,各材料环节之间既存在协同作用,可以通过添加剂和修饰技术使得性能提升;也存在相互牵制,材料短板会影响新技术的推广节奏。因此,基于硬碳负极的钠电池材料体系修饰技术,以及辅材的开发,是在产业链实现从 0 到 1 的阶段中下一步需要解决的问题。 硬碳材料在钠离子电池中的性能提升策略主要集中在以下几个方面:(1)通过调控前驱体的合成以及热解过程在微观上调控硬碳的孔隙结构和层间距; (2)与其他材料的包覆复合、杂原子掺杂等来调控材料的缺陷程度和层间距;(3)电解液的调控(4)预钠化的处理。

前驱体的调控、改性、掺杂、包覆是当前负极厂商首要解决的产业化问题;电解液调控可提高硬碳材料的电化学性能、倍率性能,需要电池厂商与电解液厂商合作研发,也有望较快产业化。 预钠化技术与预锂化技术策略与实现手段基本相似,对硬碳负极的性能提升较为显著。但考虑到补锂技术的应用要慢于锂电技术整体发展节奏,且现有的补钠技术还不成熟,工艺复杂且成本高,技术壁垒较高,产业化周期可能较长。

2.3、 工序设备复杂多样

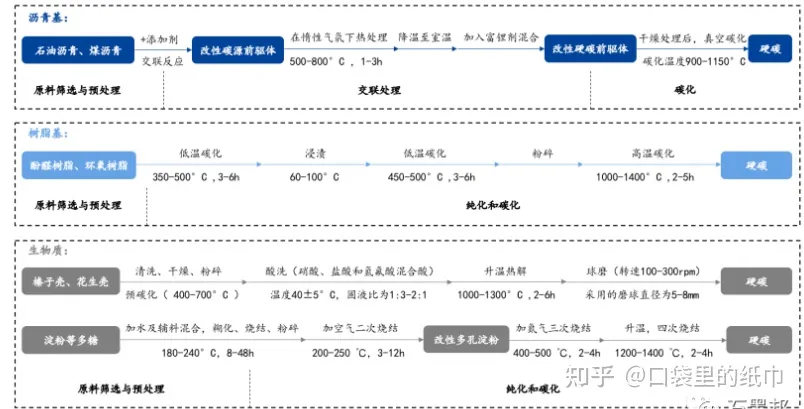

硬碳生产的技术壁垒主要体现在原料选取、交联处理、碳化、纯化等过程中的工艺控制与技术积累。硬碳负极制备的基本环节包括前处理、交联处理、中高温碳化、深度纯化以及表面改性等,其中工艺核心是交联固化碳化环节。此环节技术壁垒较高,且为了保证硬碳负极材料的纯度,需要在全工艺流程中做好纯度控制,采取高通量多级纯化工艺获得最终的硬碳产品。因此,碳化环节中的纯度控制、温场域流场的一致性要求 复杂度高。 根据原材料的特性,中间会再加入酸洗、水洗、烧结、缩聚固化等工序;根据所需材料性能要求的区别,设计包覆、掺杂、预处理、改性等工艺。

由于前驱体来源不具有一致性,广泛的原料对应了不同的工序与工艺,钠电硬碳负极的生产工序与设备选型也具有复杂性。硬碳负极的制备设备包括粉碎机、球磨机、反应釜、喷雾干燥机、保护气氛反应炉以及一些均质混合设备、包覆设备和筛分设备等。由于部分生产设备仍依赖进口,研发适配各负极厂商产线的国产 设备是降本关键,还需进行非标设备的自研。 前处理与纯化工序增加成本与环保压力。在前处理环节,对于生物质前驱体,大多要先进行破碎、提纯等前处理工序,沥青材料则要先进行交联氧化处理,使其 具备非石墨态结构。这些工序涉及到使用催化剂、氧化剂、氢气等添加剂,增加 了生产成本。在纯化环节可能会产生硫化物、二氧化硫等废气废水,会带来较大 的环保压力。

3、 投资分析

3.1、 资本助力产业链创新,生物质将最先产业化

由于产业的高度相似性,钠电产业化得以受益于锂电的产业链成熟度与积淀,为上下游的高效研发响应与快速迭代创新提供了很大助力。

生物质硬碳负极成为厂商当前布局的重点。比容量方面,生物质、树脂、石墨烯的比容量较高,均处于300 mAh/g以上,无烟煤和沥青基比容量较低。首效方面,生物质较为领先,沥青、无烟煤首效较低。循环寿命方面,优异的生物质硬碳负极能达到 3000 次以上,足以满足动力以及部分储能领域的应用需求。