固态电池:锂电终局技术路线,核心环节龙头梳理

发布时间:2023-09-03来源:未知 编辑:admin

广告位置(首页一通--图文)

面对未来综合要求更高的应用场景(航空航天、国防军工等),液态锂离子电池体系已出现瓶颈,固态电池凭借能量密度更高、安全性更强等多方面优势,产业化大势所趋。

能量密度方面,固态电池可做到400wh/kg以上,是现有液态电池的两倍。

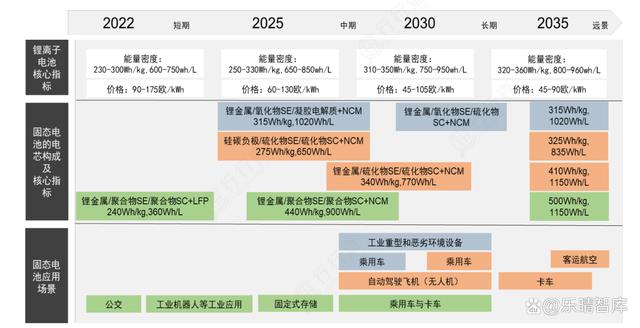

根据Solid-State Battery Roadmap 2035+(D. Wu, F. Wu,2022)等相关研究,在2023年开始有较多的电池厂、研究机构进行固态电池产品验证。

在2023-2024年有望率先应用于AGV、军工航天、医疗等价格敏感度较低、安全性能要求较高的领域,2025年之后随着技术进步开始应用于核心领域储能、无人机、消费电子等领域,2026年之后逐步应用于高端新能源车型及寒冷地区,2027年后随着成本下降开始大规模应用于新能车、储能等领域。

从产业化进程来看,预计固态电池会从半固态电池开始,有望从高端应用领域开始逐步渗透。

依据EVTank对于全球锂离子电池出货量的预测,结合固态电池(包括半固态、准固态、全固态)在动力、储能、消费电池等领域的渗透路径,预计2025年全球固态电池整体渗透率约为2%,出货量将达43GWh;2030年全球固态电池整体渗透率约为9.4%,出货量将达570GWh。#固态电池#

固态电池商业化路径展望:

资料来源:Solid-State Battery Roadmap 2035+(D. Wu, F. Wu,2022)(含预测),中信证券

固态电池行业概览

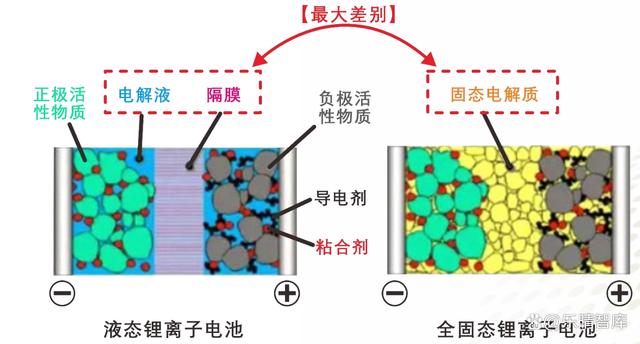

据中科院物理所,根据液态电解质在电池中的质量占比情况,可将锂电池分为液态电解质锂电池、混合固液电解质锂电池、全固态电解质锂电池。

在液态电池向固态电池升级的进程中,半固态电池是当下最现实的过渡路线。按照技术迭代的难易程度,从液态锂离子电池到固态锂电池的技术迭代路径预计将大致遵循“固态电解质→新型负极→新型正极”的顺序。

资料来源:旺财锂电

新能源车企固态电池装车进程规划显示半固态电池有望更早产业化。

半固态电池对于现有液态锂电池体系冲击小,与现有液态锂离子电池供应链重合度很高,制造工艺流程和装备也与液态锂离子电池高度通用,是当下锂电池技术迭代升级过程中最现实的过渡路线。

固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。

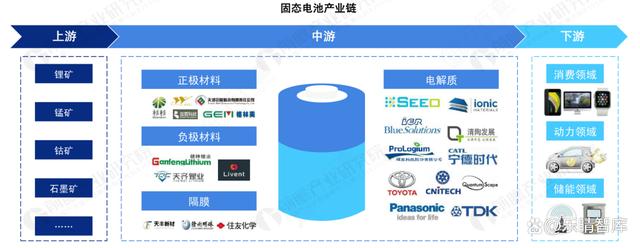

固态电池产业链:

资料来源:前瞻研究院

固态电池整体成本主要由电池材料成本及电池生产成本构成,其中材料成本占据了大部分的份额。

材料成本包括正极、负极材料、隔膜(如需)、电解质、集电器、壳体等组成,而生产成本则包括工厂设计/厂房、能源及人员/生产工序三大板块。

固态电池开发、制备工艺挑战大,不仅涉及材料创新同时也涉及到生产工艺革新。

在全固态电池中,正极材料、负极材料、隔膜、电解液这四大原材料,将变成正极材料、负极材料、固态电解质三大原材料。

固态电解质将全面替代电解液与隔膜,有望缩短正负极之间的距离,大大降低电池厚度。

固态锂电池发展路线及材料体系变革:

资料来源:《为全固态锂电池“正名”》(许晓雄,李泓,2018)

电解质

通常我们将电池内液体含量10%作为区分半固态电池和液态电池的分界线,因此固态电池和液态电池最大区别在于电解质。

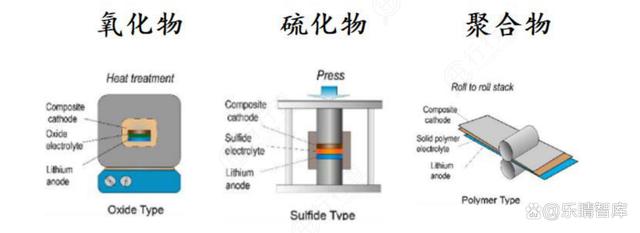

作为固态电池的核心材料,固态电解质目前主要有氧化物、硫化物、聚合物三大体系,

全球技术路线百花齐放,,日韩企业侧重硫化物路线,欧美则较为均衡,国内以氧化物为主。

三类固态电池制造工艺比较:

负极材料

正极和负极材料端,主要诉求还是进一步提升能量密度,正极有望采用高镍三元、富锂锰基等材料,负极有望采用硅负极、锂金属等材料。

全固态锂电池可以兼容现有的石墨负极、硅碳负极,在未来会通过预锂化技术逐步提高负极锂含量,补充首次放电过程中损耗的锂,提高首次循环效率。

随着界面问题以及枝晶问题的逐步解决,金属锂有望逐渐替代当前石墨、硅碳负极材料,成为下一代锂电池负极。

固态电池负极材料对比:

正极材料

目前液态锂电池主流的磷酸铁锂、NCM、NCA等正极体系理论上均可用于全固态锂电池。三元正极材料预计会由中镍三元向半固态的高镍,全固态的无钴、富锂、锂硫等体系发展。

此外,固态电池可能发展高压复合正极。

另外,固态电池的封装形态将采用软包形式,有望增加铝塑膜应用。

固态电池市场格局

全球核心固态电池产业区域为欧美、日韩和中国。

欧美国家主要以自主研发固态电池技术的创业型公司为主。美国初创企业众多,QuantumScape、Solid Power等企业通过与科研机构合作已成为行业主力军。欧洲企业以车企投资初创企业为主,大众汽车投资1亿美元与QuantumScape组建一家新的合资企业。宝马携手Solid Power共同研发全新的固态电池。

日韩以传统车企与电池企业合作开发为主。日韩企业多抱团合作,三菱、日产、松下等日本企业在保有独立研发团队的基础上,组建共同研发中心。韩国领先的三大电池企业—LG化学、三星 SDI和SKI也组成联盟,合作研发固态电池。

中国企业起步较晚,但市场参与者多,且以科研机构或院校为支撑,产业化进程较快,同时车企与电池企业密切合作。

从技术路线来看,国内以氧化物路线居多,主要参与者既包括宁德、国轩等传统电池企业,也有以学界领军者入局产业化为代表的初创企业,如卫蓝新能源、江苏清陶等。

从进度来看,国内半固态电池已量产装车,全固态电池技术突破进行时,固态电池有望接棒引领技术新潮。

作为当下锂电池技术迭代升级过程中最现实的过渡路线,赣锋锂业、孚能科技、卫蓝新能源、辉能科技等公司的半固态产品均已有较为明确的上车规划。

根据部分车企的相关公告,预计半固态电池在2023年实现量产、2024年开始大面积上车的可能性较大。

相关车企布局推动固态电池产业化进程:

资料来源:高工锂电

整体来看,固态电池产业链方面,电池端企业主要有宁德时代、比亚迪、卫蓝新能源、清陶能源、亿纬锂能、赣锋锂业、辉能科技、国轩高科、孚能科技、蜂巢能源等;固态电解质企业主要有天目先导、蓝固新能源、奥克股份、上海洗霸、金龙羽、瑞泰新材等;固态电解质前驱体锆源/锗源企业有东方锆业、三祥新材、云南锗业、驰宏锌锗等;负极企业有兰溪致德、贝特瑞、翔丰华等;正极企业有容百科技、当升科技等;隔膜企业有恩捷股份等;此外整车企业以自研或增资入股等方式积极入局,代表公司有丰田、日产、本田等。