锂电池负极包覆材料龙头信德新材

发布时间:2023-09-03来源:未知 编辑:admin

广告位置(首页一通--图文)

今日新股我们一起梳理一下信德新材,公司主要从事负极包覆材料产品的研发、生产与销售,并积极向下游沥青基碳纤维生产领域拓展,是行业领先的碳基新型材料供应商。公司生产的负极包覆材料是一种具备特殊性能的沥青材料,一方面可以作为包覆剂和粘结剂用于锂电池负极材料的生产加工,改善负极材料的产品性能;另一方面可通过专有工艺制成碳纤维可纺沥青,经过纺丝、碳化等生产工艺处理后,得到沥青基碳纤维产品。公司在生产负极包覆材料的过程中,会产生副产品橡胶增塑剂。

公司主要产品负极包覆材料是提升负极材料性能的重要原料之一。负极包覆材料的加入可以提升负极材料的首充可逆容量、循环稳定性以及电池倍率性能,简而言之,可以使得锂电池克容量更大、使用寿命更长,充电速度更快。公司目前是锂电池负极包覆材料的行业领先企业,2020 年市场占有率在27%-39%之间(该区间为基于相关假设的测算数据)。公司为江西紫宸(璞泰来603659.SH 全资子公司)、杉杉股份(600884.SH)、贝特瑞(835185.OC)、凯金能源、翔丰华(300890.SZ)等多家知名企业的供应商。

负极包覆材料行业属于比较细分的行业,公司目前为国内销量排名前列的厂商,2020 年市场占有率在27%-39%之间(该区间为基于相关假设的测算数据)。目前,该行业参与者较少,主要为信德新材、大连明强、德国吕特格、辽宁奥亿达、新疆中碳、辽宁润兴、辽宁鸿宇。

一、锂电池负极包覆材料龙头

信德新材成立于2000年;2012年公司整体变更为股份有限公司;2022年创业板上市。

二、业务分析

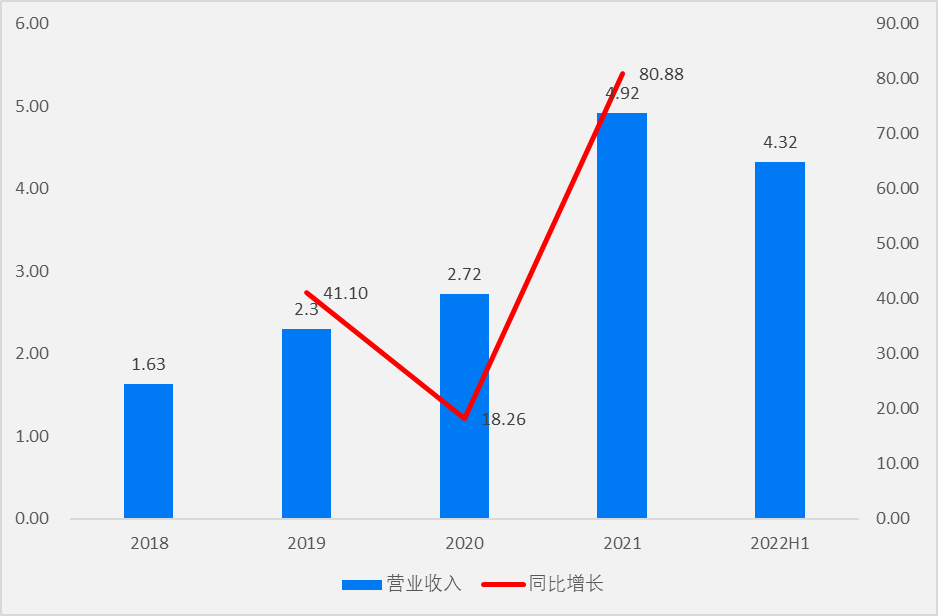

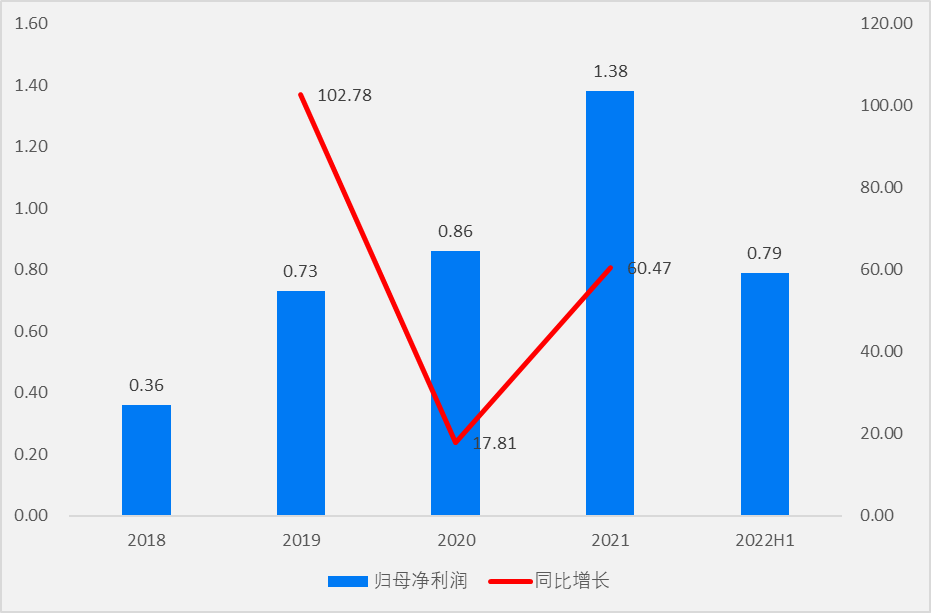

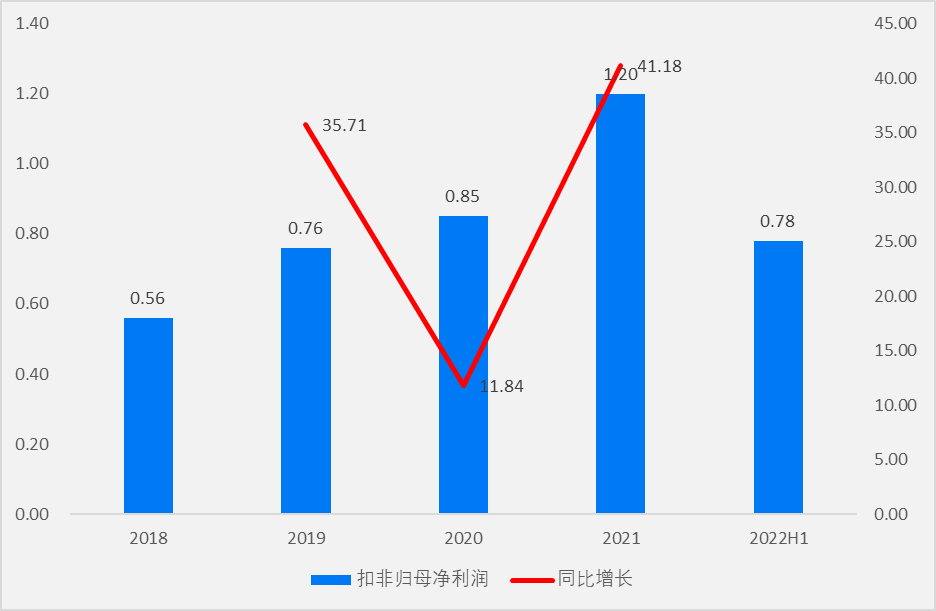

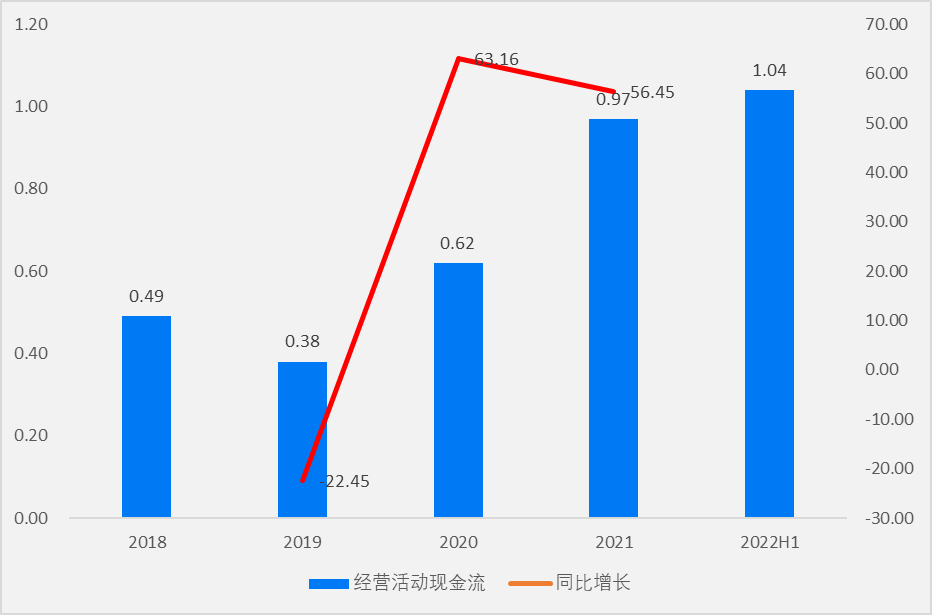

2018-2021年,营业收入由1.63亿元增长至4.92亿元,复合增长率44.52%,21年同比增长80.88%,2022H1实现营收4.32亿元;归母净利润由0.36亿元增长至1.38亿元,复合增长率56.50%,21年同比增长60.47%,2022H1实现归母净利润0.79亿元;扣非归母净利润由0.56亿元增长至1.20亿元,复合增长率28.92%,21年同比增长41.18%,2022H1实现扣非归母净利润0.78亿元;经营活动现金流由0.49亿元增长至0.97亿元,复合增长率25.56%,21年同比增长56.45%,2022H1实现经营活动现金流1.04亿元。

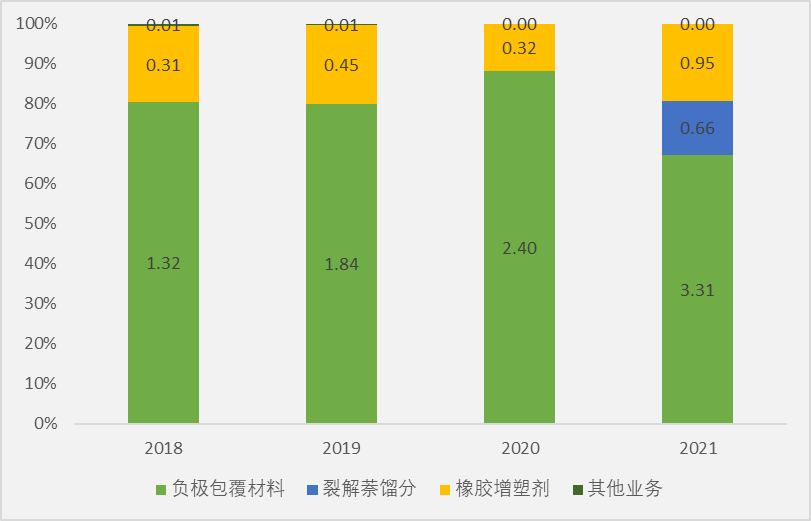

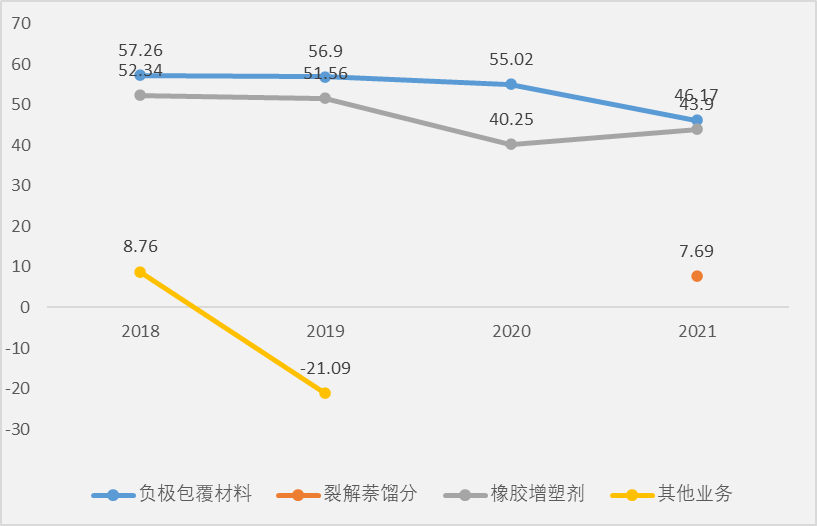

分产品来看,2021年负极包覆材料实现营收3.31亿元,占比67.21%;橡胶增塑剂实现营收9519.60万元,占比19.36%;裂解萘馏分实现营收6605.18万元,占比13.43%。

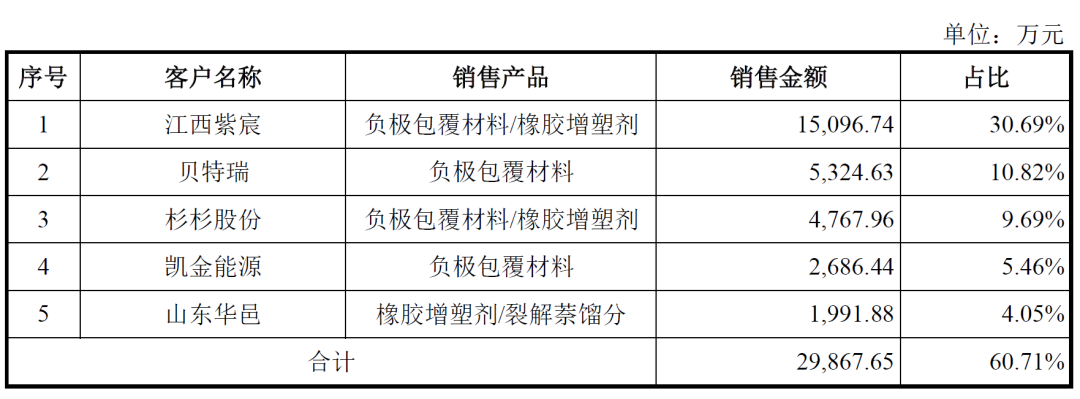

2021年公司前五大客户实现营收2.99亿元,占比60.71%;其中第一大客户实现营收1.51亿元,占比30.69%。

三、核心指标

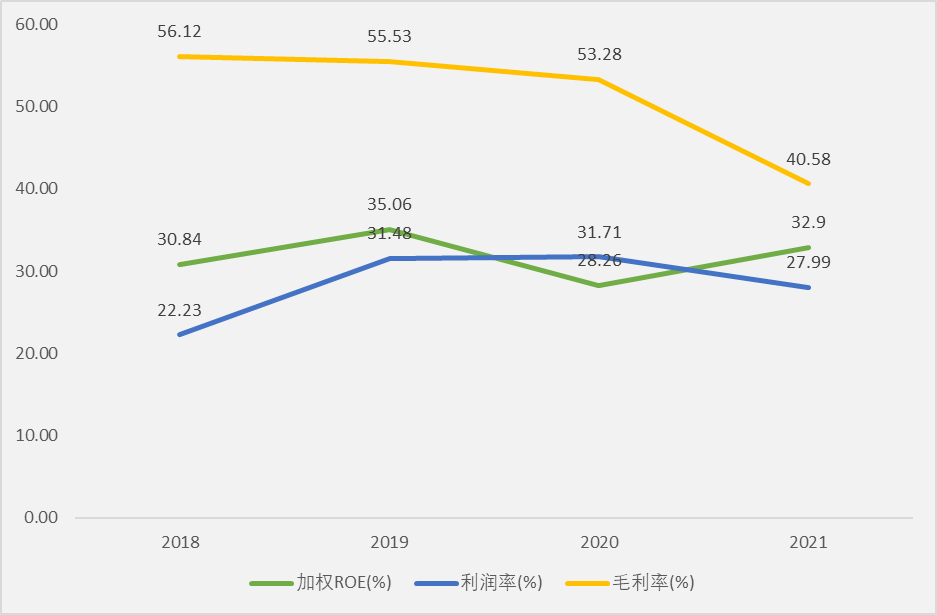

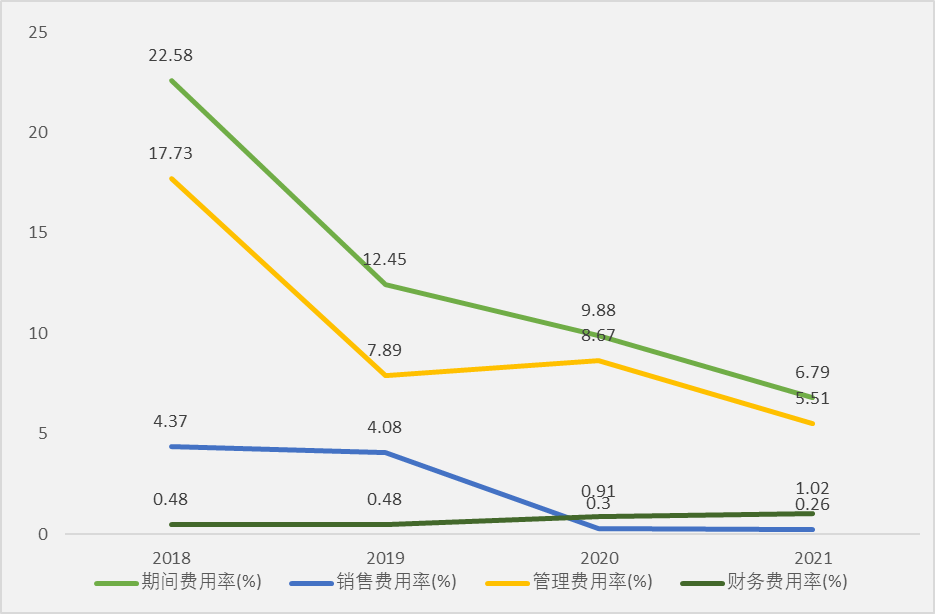

2018-2021年,毛利率由56.12%下降至40.58%;期间费用率由22.58%下降至6.789%,其中销售费用率由4.37%下降至0.26%,管理费用率由17.73%下降至5.51%,财务费用率由0.48%上涨至1.02%;利润率由22.3%提高至20年高点31.71%,21年下降至27.99%,加权ROE19年提高至高点35.06%,20年下降至低点28.26%,21年提高至32.90%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,19年公司净资产收益率的提高是由于利润率、资产周转率和权益乘数共振提高所致,20年净资产收益率的下降是由于资产周转率和权益乘数的额下降,21年净资产收益率的提高是由于资产周转率和权益乘数的提高。

五、研发支出

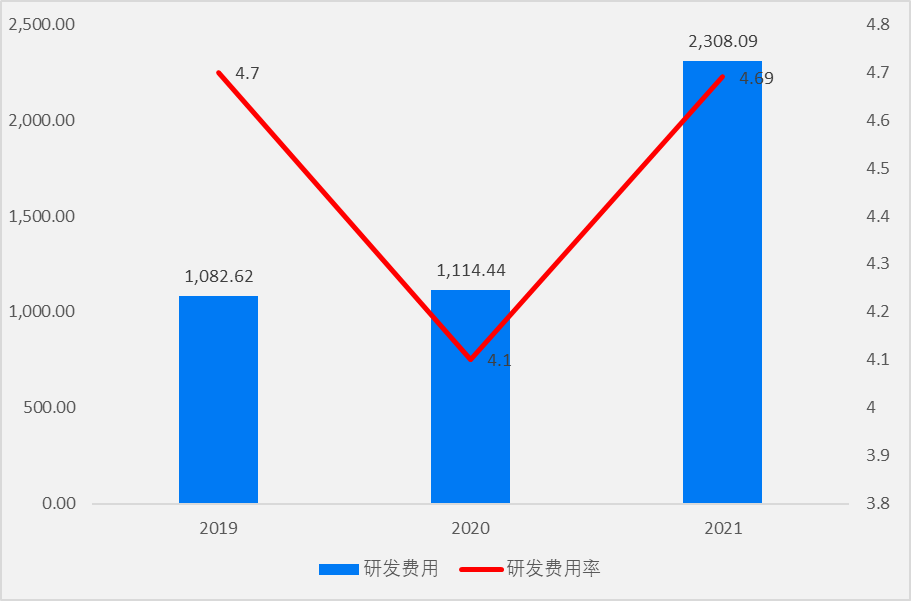

2019-2021年公司研发费用分别为1,082.62 万元、1,114.44 万元、2,308.09 万元,占营业收入比例分别为4.70%、4.10%、4.69%。

看点:

公司在国内锂电池负极包覆材料领域具有领先优势,为下游负极材料前四大企业的主要供应商。