包覆沥青:产品核心指标&产品分类&竞争格局

发布时间:2023-09-03来源:未知 编辑:admin

广告位置(首页一通--图文)

成本占比低且产品价格波动小,一线包覆企业优质成长空间

包覆材料是负极改性的刚性添加品,可以提升电池的循环寿命和倍率性能,石墨类负极的添加比例在10%上下,硅基负极的添加比例或在20%以上。

(1)成本占比低:我们测算以10%的添加量计量、1.45万/吨的包覆材料产品价格,对应1吨负极对应的包覆材料价值量为1450元,约占负极成本的3%-4%。成本占比较低;

(2)价值波动小:与焦类、石墨化价格的大幅波动不同,包覆材料产品价格稳定。

因此负极厂缺乏向上游一体化做包覆材料的动力,为一线包覆材料企业(信德新材)提供了优质的成长空间。

产品质量过硬匹配扩产时机精准把控,信德新材脱颖而出

包覆材料产品的核心关注点为软化点和杂质。软化点越高对应的结焦值越高,包覆效果越好;杂质越少对应的产品质量越高。但通常高温下产品灰分会显著增加,因此同时控制高软化点和低杂质具备工艺壁垒。信德新材的产品在此方面具备性能优势,得到一线负极厂(璞泰来、贝特瑞、杉杉股份、中科电气)等的一致认可。叠加公司近几年扩产节奏得当,信德新材迅速从一众企业中脱颖而出,市占率在27-39%之间(2020年数据),小而美赛道的龙头。

一体化筑稳中长期成长性

公司原本通过购买古马隆树脂生产包覆材料,现进一步向上游延伸,直接从乙烯焦油冶炼生成古马隆树脂,再生成包覆材料。一体化的核心在于其副产物橡胶增塑剂和裂解萘馏分的产品价格与石油价格高度相关,可以在石油价格波动的周期中赚取相应的利润。我们将副产物的盈利折算到包覆材料的单位盈利一同考虑,发现其在石油价格波动的周期中,单吨盈利基本稳定,平抑了石油价格波动对原材料成本的影响。未来若石油价格小幅松动,单吨盈利还有上涨空间。

1、包覆材料——是负极不可或缺的改性材料

1.1. 包覆材料作用:修复表面缺陷,提升化学性能

单独的负极材料电化学性能有缺陷。目前,负极材料主要分为两大类:第一类碳材料,无定型碳材料(软碳&硬碳等)和石墨;第二类非碳材料,主要包括硅基材料、磷化物、硫化物等。目前在应用的以石墨类负极为主。负极材料由于其化学结构有瑕疵,并且在充放电过程中Li+与电解液发生不可逆反应生成固体电解质膜SEI,且在多次充放电过程中有剥落现象发生等,尤其在石墨的首次充放电过程中溶剂分子随锂离子嵌入可引起石墨层的塌陷使得负极的电化学性能下降。因此需要运用包覆材料修复负极材料的表面缺陷,提升其化学性能。

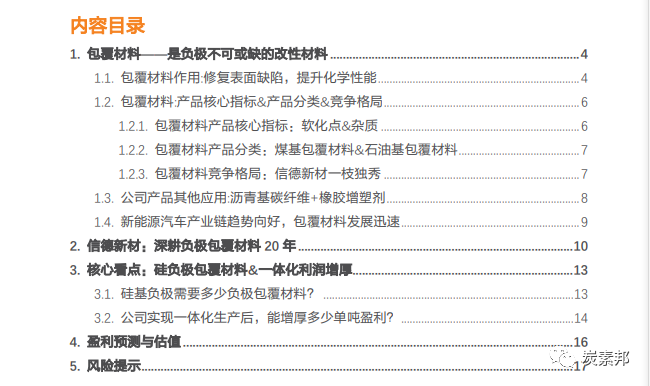

包覆材料可以修复负极材料表面的缺陷,提升其性能。在高度石墨化的炭材料或硬炭材料表面包覆一层无定形炭材料,制备出具有核壳结构的复合炭材料,从而大大地改善了石墨或软炭材料的电化学性能。复合炭材料的性能与热处理工艺、壳层炭材料所采用的前驱体有很大的关系。目前用作壳层炭材料前驱体的有机物包括酚醛树脂、环氧树脂、聚丙烯睛、乙烯等。包覆后的石墨较包覆前相对光滑,说明高温沥青包覆及时修复了石墨材料在石墨化过程中形成的裂纹、孔洞等缺陷,减小了材料的比表面积。

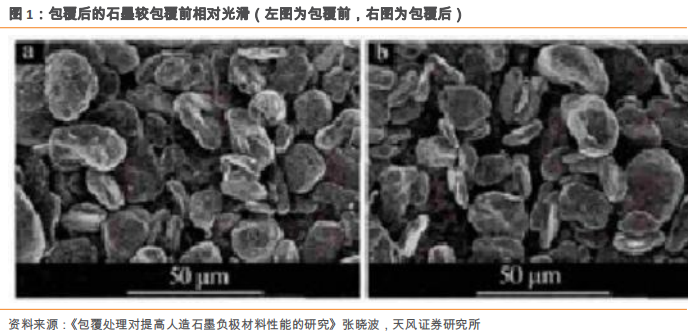

包覆后充放电性能及电池容量均显著提升。采用未处理石墨、固相混合一熔融炭材料及液相混合一熔融炭材料(相对固相包覆更均匀)为负极的锂离子电池的放电容量分别为0.65mAh、0.79mAh、0.86mAh,放电中值电压分别为3.7V、3.74V、3.75V,表明采用改性处理后的石墨作负极材料的锂离子电池的放电容量和放电电压明显提高,其中以液相混合一熔融炭化复合炭材料为负极的锂离子电池的放电容量最高。主要是因为复合炭材料由于表面覆盖有一层无定形的沥青热解炭材料,从而使无定形炭与溶剂接触,而避免了石墨与有机溶剂的直接接触,从而可以形成较为致密且稳定的膜,减小了电化学极化。

包覆材料添加量并非越多越好,存在最合理的添加比例。适当增加包覆比例能够提升循环寿命:随包覆层变厚,石墨表面逐渐被包覆完全,无定形碳的钉扎作用发挥到最大,阻止了电解液的共嵌入,降低了石墨在多次的循环过程中因为锂离子的嵌入和嵌出造成的片层剥落的可能性,使石墨保持良好的循环效率。无序碳原子和氧原子的增加,表面结构的变化,对循环性能的提高有很大的促进作用。包覆量过多会影响首次充电容量、倍率性能和循环寿命:当包覆层继续加厚时,多余的沥青裂解碳不仅发挥不了钉扎作用,还会增大锂离子进出石墨的阻力,导致一部分锂离子无法从石墨负极中脱出,影响电池的倍率性能,且循环多次后石墨材料的放电容量就会有一定的减少。

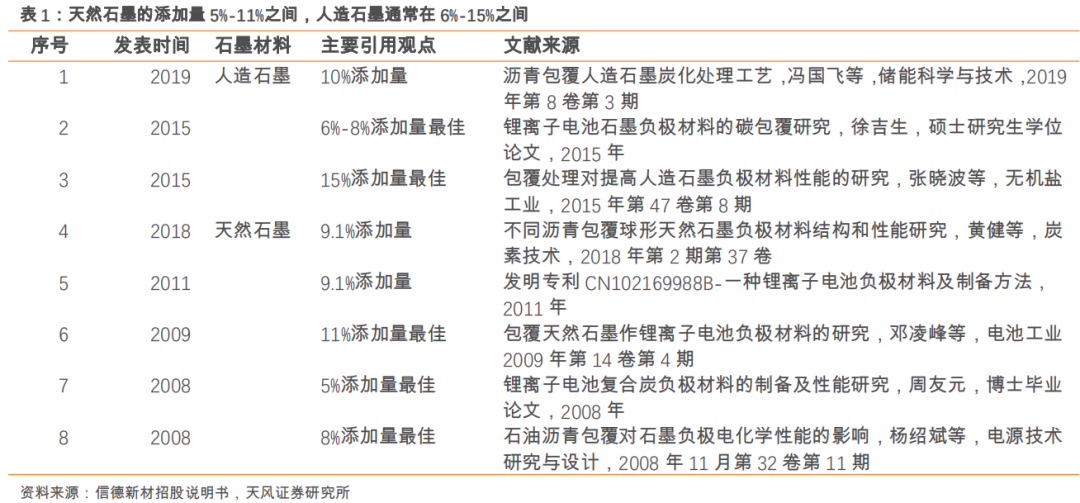

天然石墨的包覆材料添加量通常在5%-11%之间,人造石墨负极包覆材料最佳含量在6%-15%之间。不同负极厂商工艺不同,对应的包覆材料添加比例略有差别。研究表明人造石墨的合适添加量在6%-15%之间,天然石墨的合适添加量在5%-11%之间。

1.2. 包覆材料:产品核心指标&产品分类&竞争格局

1.2.1. 包覆材料产品核心指标:软化点&杂质

软化点越高且杂质越少,对应负极包覆材料质量越好。

(1)软化点

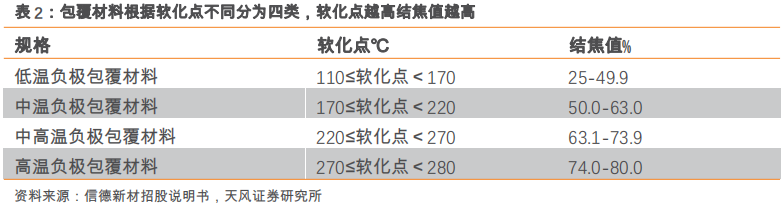

沥青包覆材料软化点是指沥青试件受热软化而下垂时的温度,是衡量包覆材料品质最核心的性能指标之一。包覆材料根据软化点不同分为四大分类,分别为低温(110-170℃)、中温(170-220℃)、中高温(220-270℃)、高温(270-280℃)。

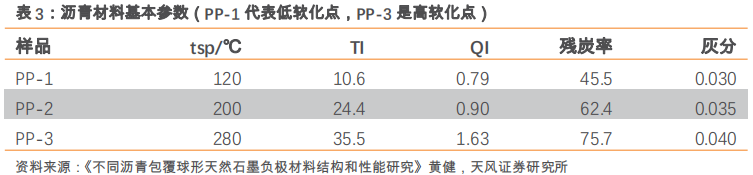

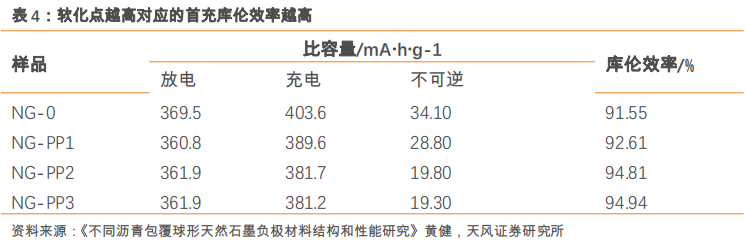

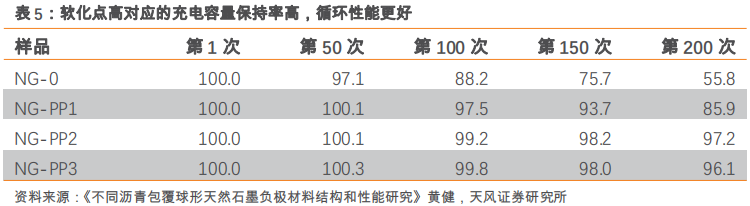

软化点越高,负极材料包覆后性能越好。高软化点沥青轻质组分含量低,炭化过程中气体逸出少,高温炭化裂解后能在石墨表面形成致密的无定形碳层(结焦值高),减少了石墨活性表面与电解液的直接接触,从而降低了首次充放电过程中的不可逆容量。经过高软化点沥青包覆后的球形天然石墨样品,首充库伦效率由91.55%提升至94.94%。常温1C下循环200次容量保持率由55.8%提升至96%以上。因此软化点越高,负极材料包覆后性能越好。

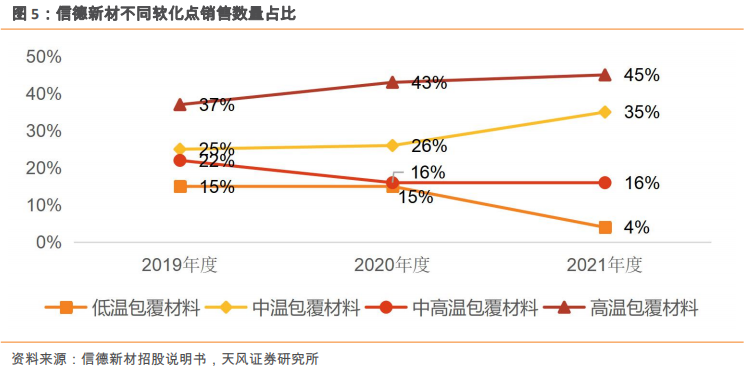

高软化点产品渗透率逐步提升。行业龙头信德新材2018-2021年高温包覆材料销量占比从29%提升至45%。高温负极包覆材料的销售金额、销售数量占比呈现逐年上升的趋势,发行人负极包覆材料销售结构在向高性能产品(负极包覆材料软化点越高相应结焦值越高,杂质含量少,包覆效果越佳,负极材料倍率性能越佳,相应其产品附加值越高)倾斜。

(2)杂质越少越好

杂质进入负极后,会使得负极膨胀系数增大,进而降低负极产品循环性能,即降低负极产品使用寿命,较难满足下游厂商对于高质量负极包覆材料的要求。因此杂质越低越好。

1.2.2. 包覆材料产品分类:煤基包覆材料&石油基包覆材料

负极包覆材料的主流生产工艺包括煤基可纺沥青和石油基可纺沥青两种生产工艺。

煤基可纺沥青生产工艺产出的负极包覆材料相对石油基而言,主要优点在于其原材料为炼焦产生的煤焦油,原料易得,产品成本较低;缺点是产品安全性较低,且产品中的杂质(主要为喹啉不溶物)过高,喹啉不溶物类杂质进入负极后,会使得负极膨胀系数增大,进而降低负极产品循环性能,即降低负极产品使用寿命,较难满足下游厂商对于高质量负极包覆材料的要求,一般应用于低成本负极材料中;

石油基可纺沥青生产工艺产出的负极包覆材料优点为安全性较好,产品质量较好,杂质较少,技术指标更能满足中、高端负极包覆材料的性能需求,缺点是制备工艺相对复杂,成本略高。

1.2.3. 包覆材料竞争格局:信德新材一枝独秀

信德新材为包覆材料领域的龙头企业。负极包覆材料行业较为细分且专业,国内参与者主要为信德新材、大连明强等,海外参与者主要为德国吕特格等,近年来国内产品已逐步完成对海外产品的国产化替代过程。信德新材是包覆材料领域的龙头。结合下游负极材料中包覆材料质量占比均值数据和市场对负极包覆材料理论最大需求量的测算,信德新材在负极包覆材料行业的市场占有率在27%-39%之间(该区间为基于相关假设的测算数据),为行业领先企业。大连明强等国内其他竞争对手规模较小,德国吕特格是规模较大的化工企业,进口产品逐渐被国产产品取代。

负极企业没有向上一体化参与包覆材料生产的主要原因在于成本占比低且比较稳定。我们假设:

(1)包覆材料的质量占比10%来计量,1吨负极需要0.1吨包覆材料;

(2)包覆材料单价为1.45万元/吨(含税),对应的包覆材料成本为1450元;

(3)负极材料价格为5万元/吨,对应产品毛利率为25%,则负极材料的成本为4万元/吨。

结合以上假设数据测算负极包覆材料价格约占负极成本的3-4%左右,成本占比相对较低。

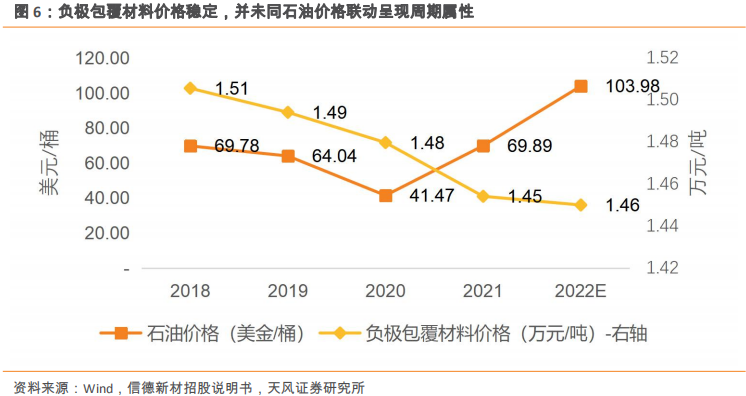

包覆材料价格波动小,成本占比较为稳定。负极材料的上游包括原材料针状焦/石油焦,以及加工环节的石墨化等单位成本波动幅度均较大,且其成本占比较高,因此负极公司在新建产能当中普遍布局石墨化一体化甚至是布局焦类产能。但包覆材料不仅其本身成本占比低,而且其价格波动小,因此负极企业没有一体化做包覆材料的激励机制。

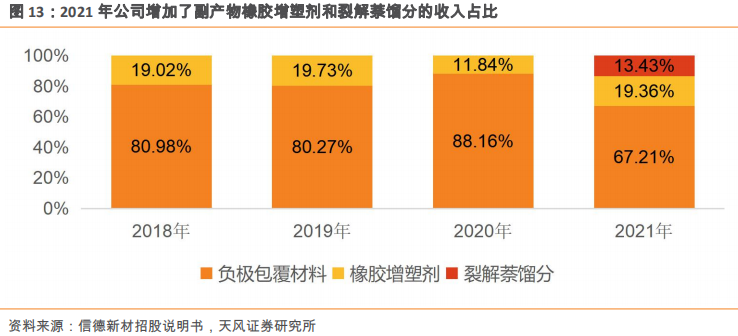

1.3. 公司产品其他应用:沥青基碳纤维+橡胶增塑剂

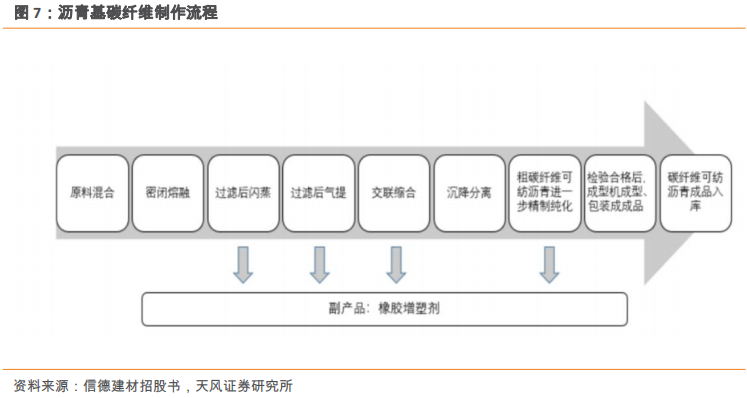

制沥青基碳纤维领域的生产工艺与用于生产锂电池负极材料的负极包覆材料工艺流程相近,区别仅在于工艺参数和原料配比的调整。

碳纤维按不同的原材料分类,可以分为PAN(聚丙烯腈)基碳纤维、沥青基碳纤维或粘胶基碳纤维。目前PAN基碳纤维当前应用领域最广,市场份额占90%以上;沥青基碳纤维市场份额约为8%。但沥青基炭纤维有性价比高,导电性能优良等优势。

由于碳纤维的应用范围不断扩大,对廉价碳纤维的需求促使制造商从PAN转向其他材料。在航空航天和国防应用中,PAN前驱体仍将占据主导地位;然而,汽车和工业领域的新应用领域需要更便宜、更低等级的碳纤维材料。我们预计这或将推动沥青前驱体的需求。

副产品橡胶增塑剂是一种橡胶助剂。橡胶助剂是在将合成橡胶或天然橡胶加工成橡胶制品的过程中添加的一系列功能性化工品的总称。橡胶助剂可以在多种方面改善橡胶制品的性能,如提升橡胶制品使用寿命、改善橡胶加工性能等。

1.4. 新能源汽车产业链趋势向好,包覆材料发展迅速

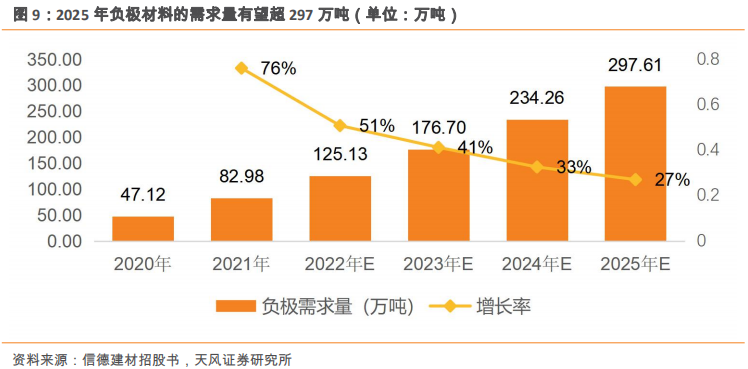

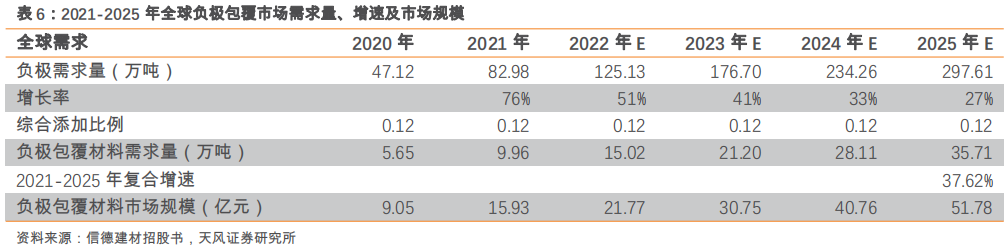

锂电池负极材料作为新能源汽车动力电池的核心材料,一直是国家科技政策和产业政策的重点支持对象。2020年全球锂电池负极材料市场需求量超47万吨,我们预计2022年全球负极材料的需求有望超125万吨,至2025年负极材料需求有望超297万吨。

负极材料的迅速发展势必带动负极包覆材料更进一步。石墨类负极包覆材料添加量在5-15%之间。我们假设石墨负极行业整体的添加比例约为12%,则负极材料:包覆材料实际质量占比约为1:0.12。预计2022年,全球负极包覆材料需求约15.02万吨,至2025年可达35.71万吨,2021-2025年,4年复合增速为37.62%。从市场规模来看,按照负极包覆材料1.45万元/吨(含税)的市场价测算,2025年对应市场空间约为51.78亿元。

2、信德新材:深耕负极包覆材料20年

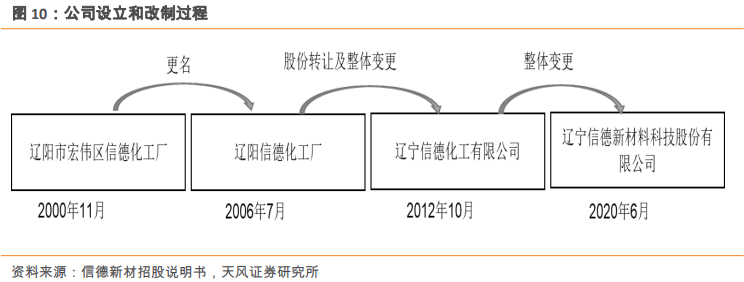

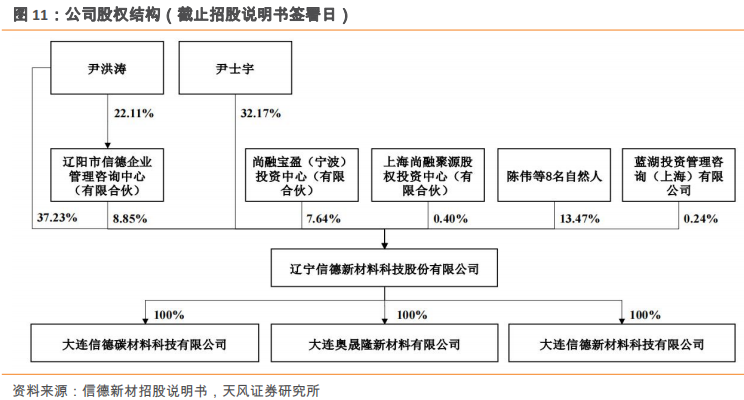

老牌工厂改制上市,沉淀二十年发展经验。辽宁信德新材料科技股份有限公司(简称“信德新材”)成立于2020年6月18日,在创业板上市时间为2022年9月9日,其前身为辽阳信德化工厂和辽宁信德化工有限公司,最早经营时间可追溯至2000年11月。公司拥有奥晟隆、大连信德新材料和大连信德碳材料三家全资子公司,实际控制人为尹洪涛、尹士宇。

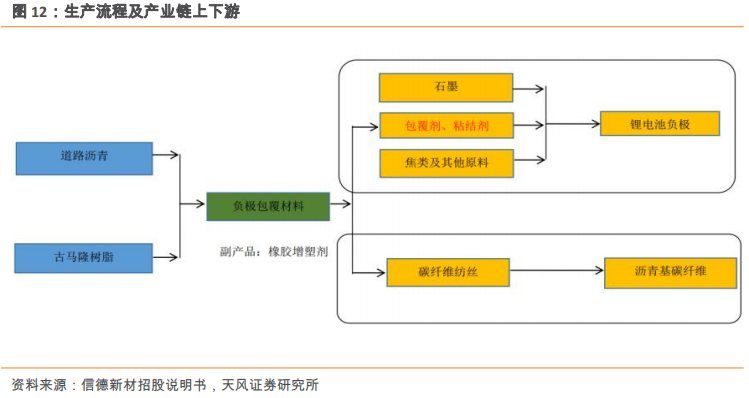

主营负极包覆材料,行业内领先企业。公司的主要产品是负极包覆材料,一方面其可以作为包覆剂和粘结剂用于锂电池负极材料的生产加工,改善负极材料的产品性能;另一方面可通过专有工艺制成碳纤维可纺沥青,经过纺丝、碳化等生产工艺处理后,得到沥青基碳纤维产品。在生产过程中,还会产生副产品橡胶增塑剂。目前公司是锂电池负极包覆材料的行业领先企业,招股说明书中的测算数据表明2020年其市场占有率约27%-39%。

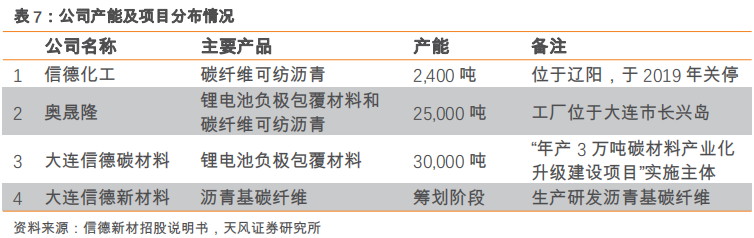

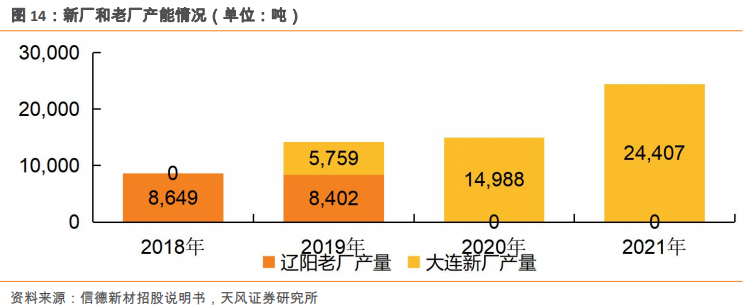

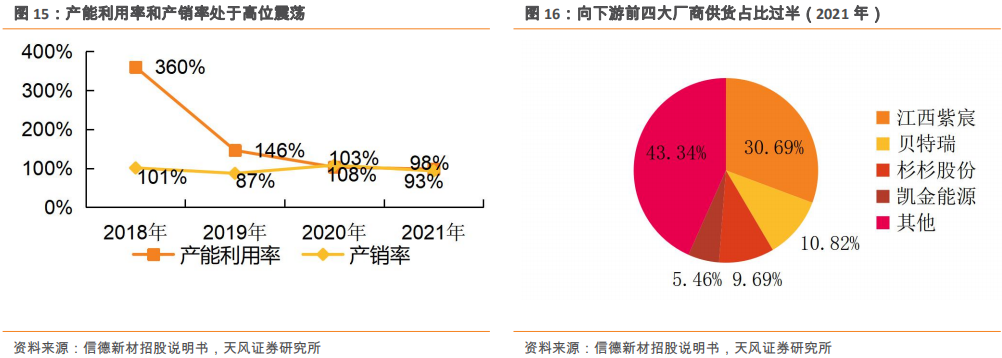

新厂建成后总产能翻三倍,产能利用率和产销率稳居高位。公司辽阳老厂于2019年12月底关停,原产能约8500吨,大连新厂自2019年6月进入试生产阶段,现产能约2.5万吨(截止2021年)。

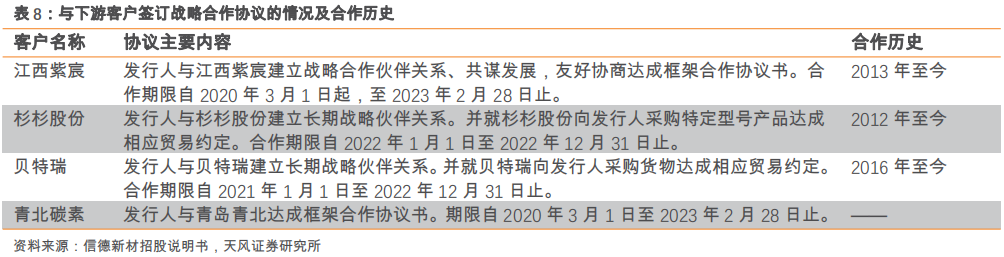

下游客户群稳定,产品支持按需定制。下游锂电池负极行业产能集中,存在“四大多小”的竞争格局,按照信德新材 2020 年对行业前四家的负极包覆材料出货量并结合以上四家企业的负极材料出货量推算其负极包覆材料需求量进行计算,信德新材在前四大负极材料厂商的总供货量占比稳定在45%以上,为其负极包覆材料的主要供应商。公司与下游优质客户签订了战略合作协议,保证了客户群的稳定性。此外,公司生产工艺成熟、产品性能稳定、支持按需定制,能够满足客户的多样化需求,具有较强的供给能力和竞争实力。

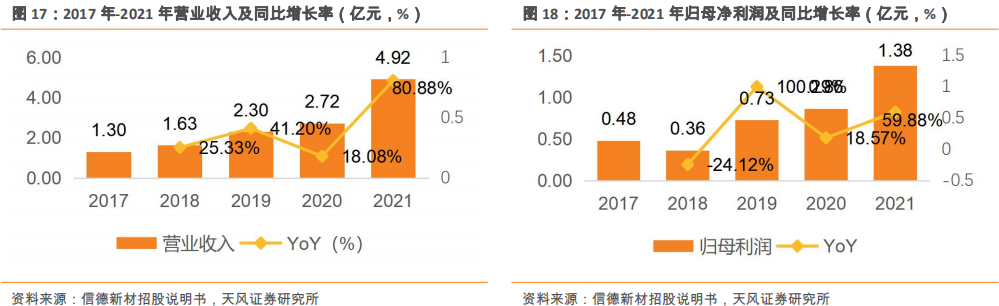

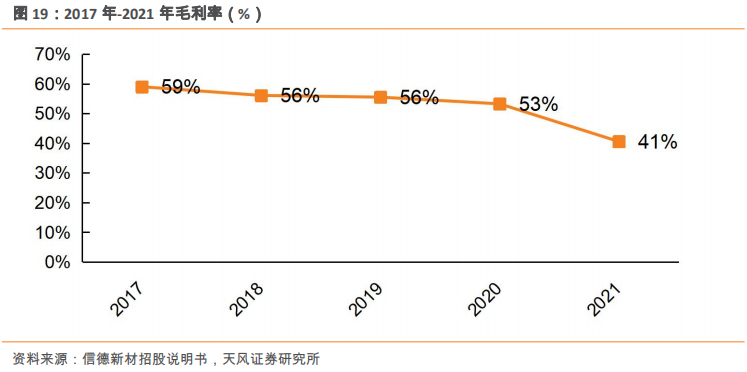

营业收入与归母净利持续增长。公司营业收入与归母净利2017-2021年复合增长率分别约为39.42%和30.28%。收入复合增长率高于净利润复合增长率,主要是2021年石油价格上涨后对2021年的净利润有一定影响。我们认为,公司以较为稳定的产品价格且优质的产品质量换取出货量&市占率的快速提升。2022年前公司的净利率仍保持在30%左右。公司净利率高的核心原因在于毛利率高,产品处于细分赛道,不可或缺&成本占比相对比较低&竞争格局好。2021年毛利率有所下滑的主要原因是石油价格上涨带动的原材料价格涨价,但公司有望通过向上一体化稳定住单位盈利水平。

3、核心看点:硅负极包覆材料&一体化利润增厚

3.1. 硅基负极需要多少负极包覆材料?

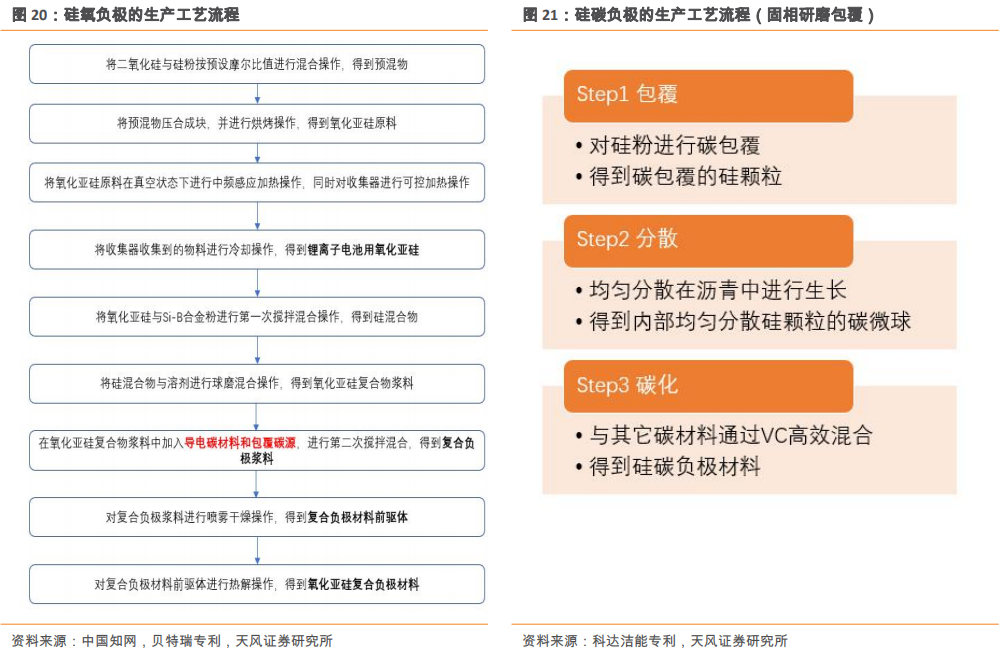

硅基负极根据材料体系分为硅碳和硅氧两条路线。

硅碳的核心是制备纳米硅,硅氧的核心是制备氧化亚硅。目前量产可查的工艺均为球磨法生产,不同材料体系下工艺流程有所差别。

硅氧产品的生产流程中,如果用CVD法进行包覆,对应的包覆碳源主要为乙炔或者甲烷,如果是用研磨法生产,对应的包覆材料可以是偏传统类的固体树脂/沥青。

硅碳负极生产当中,目前较为成熟的也是用研磨法,最终对应的包覆技术是固相包覆,对应的包覆材料是传统的沥青/树脂等。

总结来看,硅基负极是否需要树脂/沥青包覆取决于硅基负极的生产工艺,目前主流的生产工艺包括化学气相沉积法和机械球磨法。

化学气相沉积法(CVD)通过对硅源进行预处理(歧化、刻蚀),再在硅源表面催化生长碳纳米纤维(通过热解碳源,将碳沉积在基材上)的方法,制备了具有核壳结构的硅碳复合材料。碳纳米纤维包覆形成的壳层结构可以有效地提高复合材料的导电性,同时进一步抑制硅的体积膨胀保持核壳结构完整。我们认为,使用CVD法生产仅是硅基部分用气态碳源包覆,石墨部分仍采用正常树脂类包覆材料。基于硅基负极中掺杂的硅比例有限,因此硅源包覆技术的变化(CVD法)对包覆材料整体的用量影响不大。

研磨法生产硅基负极过程中,包覆材料的添加比例是多少?

包覆材料中的碳含量增加有益于减少首次放电过程中非晶态硅的不可逆转化。如果碳包覆量太少,在充放电过程中由于体积膨胀收缩造成电极粉化,甚至活性物质脱落,不但造成容量不可逆损失,而且影响锂离子扩散速率,所以在高倍率下的极化现象是电极结构破坏和锂离子扩散阻抗提高的表现。所以整体上因为硅的膨胀幅度远超过传统石墨,对应包覆材料的需求量高于传统人造石墨/天然石墨。

3.2. 公司实现一体化生产后,能增厚多少单吨盈利?

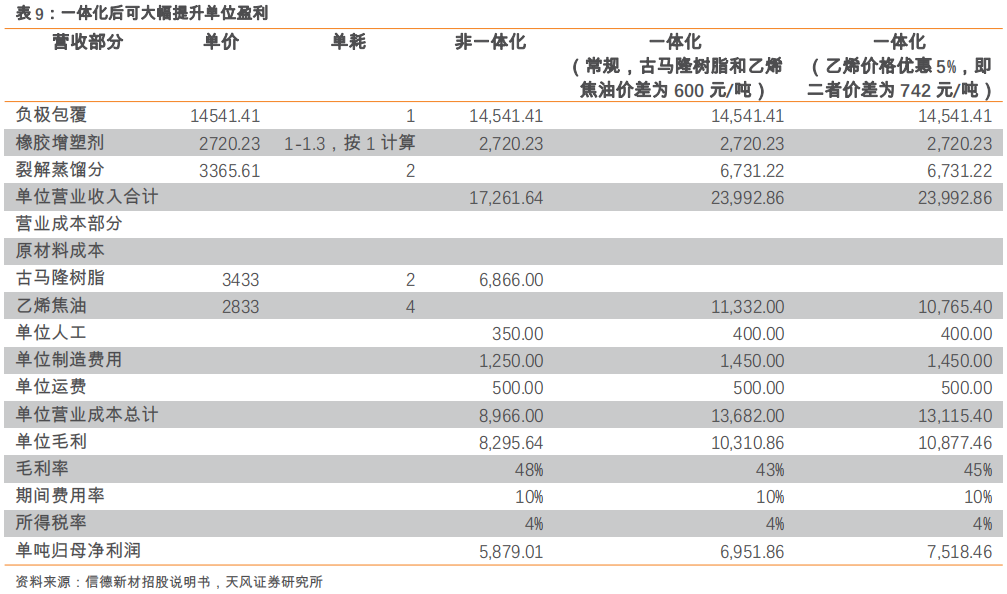

背景:公司在2022年前主要靠采购古马隆树脂生产负极包覆材料,在2021年也尝试通过上游化工厂代加工一部分乙烯焦油,通过加工乙烯焦油生成的副产物裂解萘馏分同样可以赚取可观的利润。公司扩产的新产能拥有配套的上游乙烯焦油冶炼产能。公司实现新产能的一体化布局。

一体化布局除降本增利外,核心优势在于从源头把控原材料质量。确保高端的产品用上乘的原料生产,中低端产品进行相应的原材料匹配。把控原料质量,进一步提升产品品质。

情景1:2021年(石油价格涨价前)

我们以招股说明书中披露的2021年实际数据,测算一体化生产和非一体化生产的单吨盈利差别。其中核心测算依据和假设为:

(1)单耗假设:古马隆树脂生产负极包覆材料的单耗数据为2-2.3,我们测算过程中按2计算,即2吨古马隆树脂生成一吨包覆材料和一吨橡胶增塑剂;乙烯焦油生产的单耗暂定为4,即4万吨乙烯焦油生产2万吨古马隆树脂以及2万吨裂解萘馏分;

(2)单位人工测算:结合2019-2021年的人工成本数据,测算非一体化时单位人工约为350元/吨,一体化后单位人工小幅提升至400元/吨;

(3)单位制造费用测算:结合2018-2021年的制造费用数据,测算非一体化时单位制造费用约为1250元/吨,一体化后单位制造费用小幅提升至1450元/吨(外协加工费包括外协加工厂将液体树脂冷却转固体、检测包装、运输等中间环节,一体化后制造费用当中材料中转成本可以节约);

(4)单位运费测算:不同供应商运费变化较大,简化处理,设定为500元/吨;

(5)费率:期间费率合计约10%,所得税率(所得税费用除以营业收入)约4%。

公司招股书披露2021年乙烯焦油采购平均价格较高(约3200元/吨),和古马隆树脂价差较小,价差太小不符合公司实际经营中的情况(价差低于外协加工费)。我们分析招股书中披露的2021年乙烯焦油采购价格高主要原因是:(1)2021年下半年公司刚开始采购乙烯焦油,对上游原材料市场把控力度不够强(主要委托其他厂代加工),且采购量相对较少;(2)石油价格在2021年呈现一路上涨趋势,2021年Q1的平均价约为60$/桶,2021年Q4上涨至约80$/桶,Q4相较Q1上涨超30%,因此招股书中披露的乙烯焦油采购价格相对较贵(古马隆树脂主要系上半年采购)。

因此我们在模型中将乙烯焦油采购价格定位2833元/吨(和古马隆树脂的价差为600元/吨),结合以上假设测算发现,一体化后通过节约成本和副产物盈利,折算到包覆材料的单吨盈利显著提升。2021年非一体化的折算单吨盈利为5879元,价差为600元/吨时折算单吨盈利提升至6952元,单吨盈利上涨1000元+。

且根据计算结果,价差越大,一体化后单吨净利提升越多:2021年非一体化时单吨净利约为5879元,600元价差下一体化盈利对应的折算单吨盈利为6952元,假设公司购买乙烯焦油在2833元/吨基础上有5%的价格优惠(对应和树脂价差约为742元/吨),则折算单吨净利对应提升至7518元,单吨盈利上涨约1600元+。因此价差越大,单吨盈利提升越多。

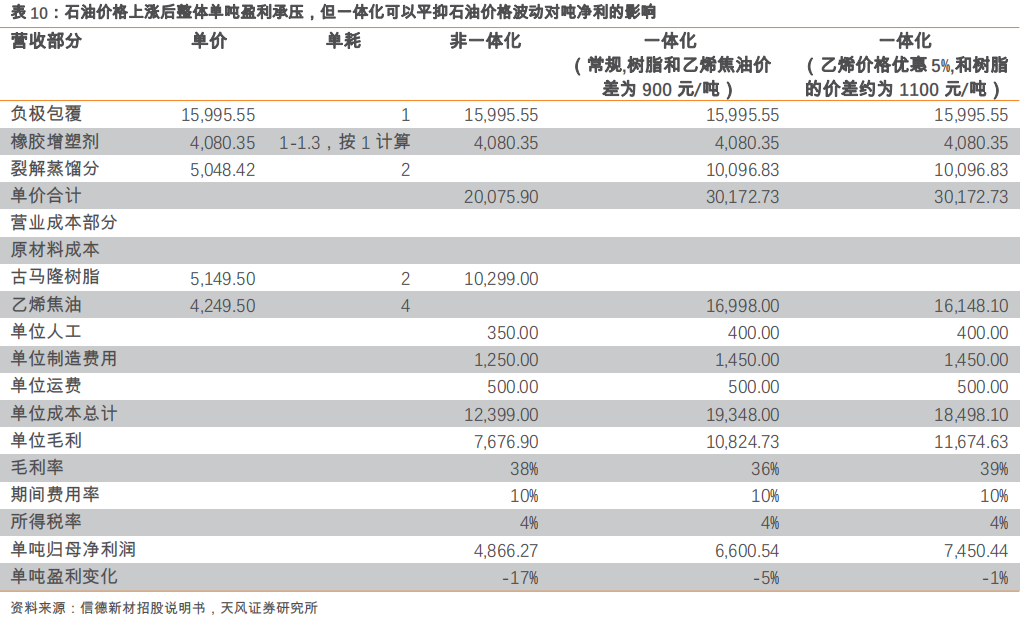

情景2:2022年(石油价格涨价50%)

2022年以来整体石油价格大幅上涨,2022年截至目前的OPEC原油均价约为105.43$/桶,较2021年的69.89$/桶上升约50%。信德新材的核心原材料和产成品当中,除负极包覆产品外,原材料树脂、乙烯焦油以及副产物橡胶增塑剂和裂解萘馏分的价格均与石油价格高度相关。我们假设2022年负极包覆材料的价格较2021年整体上涨10%,其他副产物以及原材料的价格均较2021年上涨50%,其他成本假设不变,测算出单吨盈利如下:

测算结果表明:

(1)若石油价格上涨,因为负极包覆材料价格不能同幅度上涨,整体单吨盈利略有压力;若石油价格高位回落,直接利好公司单吨盈利。

(2)乙烯焦油和古马隆树脂价格涨幅同步且价差合理的背景下,一体化后单吨盈利波动减小(非一体化折算单吨盈利-17%,一体化后折算单吨盈利-5%),且随着乙烯焦油和古马隆树脂的价差适当拉大,石油价格变化过程中整体单吨盈利波动继续减小(常规一体化价差折算单吨盈利-5%,若乙烯焦油价格优惠5%,价差小幅拉大,折算单吨盈利变化只有-1%)。

凸显公司一体化之后不仅能降本增利,还能在石油价格波动的周期当中维持较为稳定的盈利能力。