2021年全球及中国负极包覆材料市场规模、需求量及未来发展趋势

发布时间:2022-10-05来源:未知 编辑:admin

广告位置(首页一通--图文)

一、负极包覆材料综述

负极包覆材料是一种具备特殊性能的沥青材料,一方面可以作为包覆剂和粘结剂用于锂电池负极材料的生产加工,改善负极材料的产品性能﹔另一方面可通过专有工艺制成碳纤维可纺沥青,经过纺丝、碳化等生产工艺处理后,得到沥青基碳纤维产品。

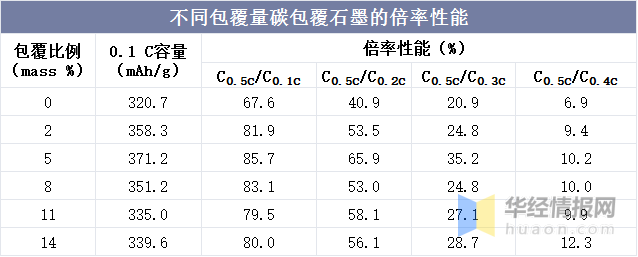

负极包覆材料是提升负极材料性能的重要原料之一。负极包覆材料的加入可以提升负极材料的首充可逆容量、循环稳定性以及电池倍率性能,可以使得锂电池克容量更大、使用寿命更长,充电速度更快。具体来看,以不同倍率下可逆容量与0.1C下可逆容量比来衡量,当倍率低于2C时,包覆后不同倍率下的容量明显提升,且包覆量低于8mass%时,改善更为明显。因此,锂电池负极包覆材料是大多数锂电池负极材料生产厂家的重要原材料,其质量大约占锂电池负极材料的5%-15%(质量占比数据根据每个下游客户的工艺不同,生产的产品类型不同,略微有所不同)。

不同包覆量碳包覆石墨的倍率性能

资料来源:公开资料整理

二、锂电池负极行业相关政策梳理

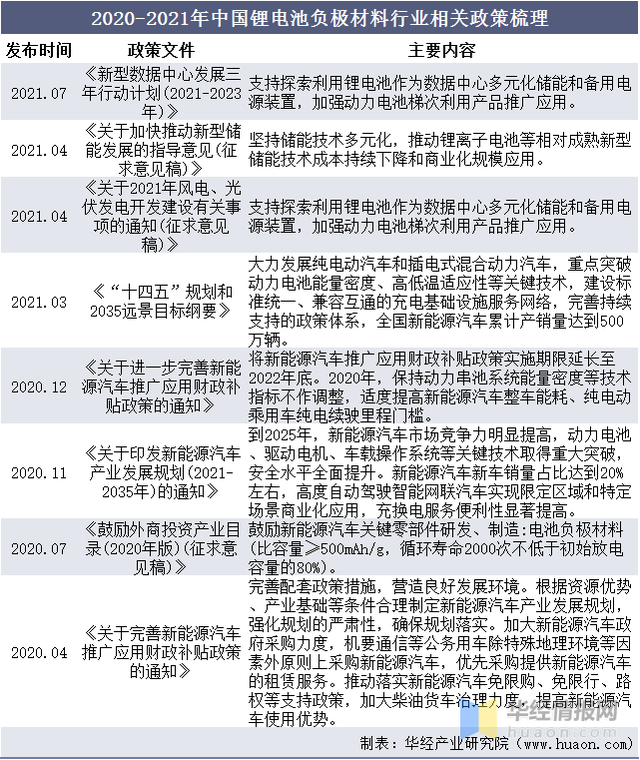

负极包覆材料行业属于比较细分的行业,受产品相关下游政策及法规影响较大,从锂电池负极材料相关政策来看,近年来,我国政府重视和支持锂电池负极材料行业的发展陆续出台了多项政策,推动行业发展《新型数据中心发展三年行动计划(2021-2023年)》《关于加快推动新型储能发展的指导意见(征求意见稿)》《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》等政策为锂电池负极材料行业的发展提供了良好的发展环境。

2020-2021年中国锂电池负极材料行业相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

三、负极包覆材料产业链

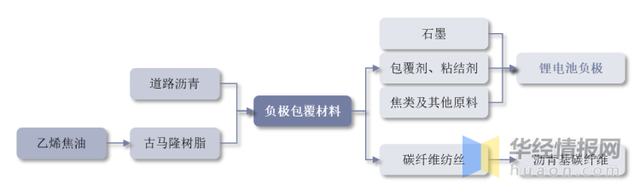

负极包覆材料主流技术路线包括煤基可纺沥青和石油基可纺沥青两种技术路线,上游原料为道路沥青和古马隆树脂;下游应用包括锂电池负极包覆剂和沥青基碳纤维。

负极包覆材料产业链

资料来源:招股说明书,华经产业研究院整理

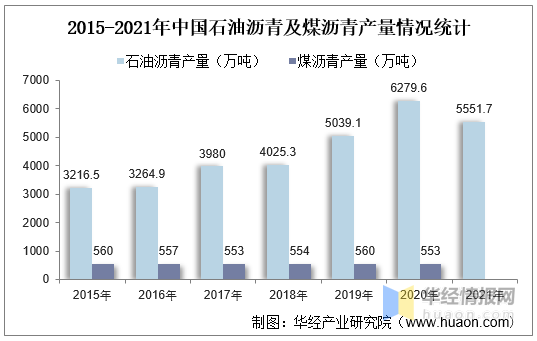

沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,是高黏度有机液体的一种,呈液态,表面呈黑色,可溶于二硫化碳。沥青是一种防水防潮和防腐的有机胶凝材料。沥青主要可以分为煤焦沥青、石油沥青和天然沥青三种。从沥青行业产量来看,2020年我国石油沥青产量为6279.6万吨,煤沥青为553万吨。

2015-2021年中国石油沥青及煤沥青产量情况统计

资料来源:国家统计局,华经产业研究院整理

四、负极包覆材料行业现状分析

1、锂电池及负极材料现状

随着全球能源转型加速,锂电池出货量持续高速增长,据EVTank数据,2021年,全球锂电池出货量为562.4GWh,同比大幅增长91.0%,2016至2021年复合增速达35%。从构成看,在新能源车销量拉动下,动力电池出货量最大且增速最高,2021年,全球动力电池,储能电池及小型电池出货量分别为371.0GWh、66.3GWh、125.1GWh,同比分别增长134.7%、132.6%、16.1%。

2016-2021年全球锂电池出货量及增速情况

资料来源:EV Tank,华经产业研究院整理

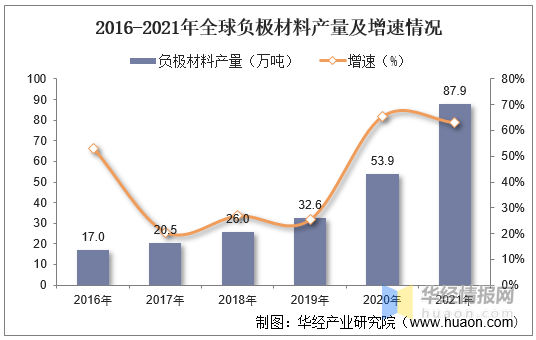

从全球负极材料产量来看,2021年全球负极材料产量大幅上升。据统计,2021年,全球负极材料产量为87.88万吨,同比增长63%。其中,我国生产负极材料81.09万吨,同比增加76%,在全球市占率由85%进一步提升至92%。

2016-2021年全球负极材料产量及增速情况

资料来源:公开资料整理

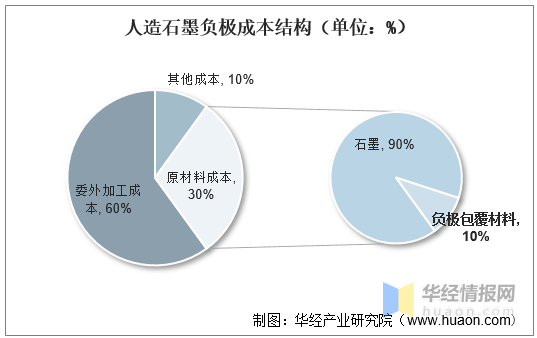

目前,负极材料以石墨为主,2021年石墨在负极材料中市占率约98%,其中人造石墨占比超过80%。根据翔丰华及信德新材的招股说明书,以人造石墨负极为例,原材料成本、石墨化委外加工成本及其他成本分别约占比30%、60%、10%,其中,负极包覆材料约占原材料成本的10%,即总成本的3%左右。

人造石墨负极成本结构(单位:%)

资料来源:招股说明书,华经产业研究院整理

2、负极包覆材料市场预测

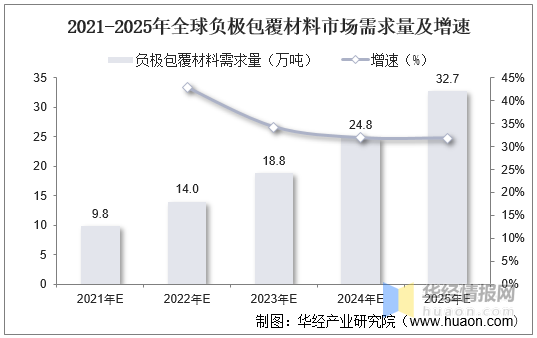

根据信德新材招股说明书,人造石墨与天然石墨分别取负极包覆材料添加量11.88%和10.21%,并考虑11%的损耗率,预计2022年,全球负极包覆材料需求约14.0万吨,至2025年可达32.7万吨,2021~2025年,4年复合增速为35%。

2021-2025年全球负极包覆材料市场需求量及增速

资料来源:招股说明书,华经产业研究院整理

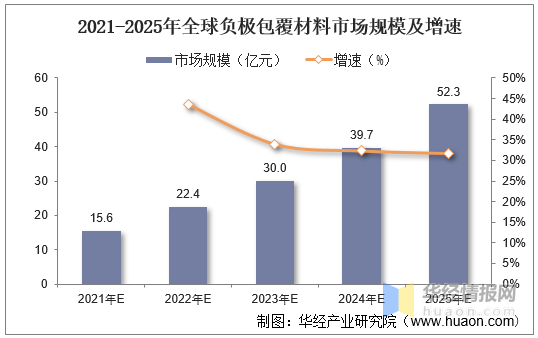

从市场规模来看,按照负极包覆材料1.6万元/吨的市场价测算,2025年对应市场空间约为52.3亿元。

2021-2025年全球负极包覆材料市场规模及增速

资料来源:招股说明书,华经产业研究院整理

五、负极包覆材料行业竞争格局

从市场竞争格局来看,负极包覆材料行业属于电池产业链中上游比较细分的行业,目前行业参与者较少,主要为信德新材、大连明强、德国吕特格、辽宁奥亿达、新疆中碳、辽宁润兴、辽宁鸿宇。信德新材为行业领先企业,2020年市场占有率在27%-39%之间。其他竞争者大连明强、辽宁润兴,辽宁奥亿达产能均为0.5万吨/年。

2021年中国负极包覆材料主要厂商产能情况

资料来源:招股说明书,华经产业研究院整理

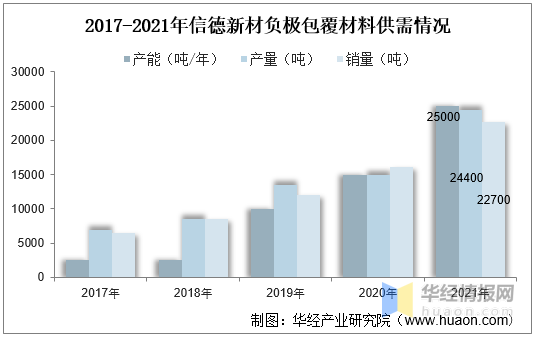

辽宁信德新材料科技股份有限公司主要从事负极包覆材料产品的研发、生产与销售,并积极向下游沥青基碳纤维生产领域拓展。公司在负极包覆材料行业的销量国内领先,产品覆盖下游主流负极厂商。当前信德新材拥有负极包覆材料产能2.5万吨/年,并计划扩产3万吨/年,是业内为数不多可以提供足量、稳定、优质产品的厂家,议价能力较强,规模效应显著。随着新增产能投产,公司市占率将进一步提升。具体来看,在下游锂电出货高速增长的背景下,信德新材开工率基本维持100%以上高位,同时积极扩产。2021年,信德新材生产并销售负极包覆材料2.44和2.27万吨,同比增长62.84%、40.32%。

2017-2021年信德新材负极包覆材料供需情况

资料来源:招股说明书,华经产业研究院整理

六、负极包覆材料行业未来发展趋势

从未来市场发展趋势来看,据相关数据,2022年全球新能源汽车产量有望达到850万辆,对应动力电池需求超650GWh;2025年,全球动力电池出货量将达1550GWh,2030年有望达3000GWh,年均复合增速近35%,为锂电池及其上游负极材料带来持续且广阔的成长空间。