概念解析:电解液“溶剂链”

发布时间:2022-05-17来源:蓝筹企业评论 编辑:admin

广告位置(首页一通--图文)

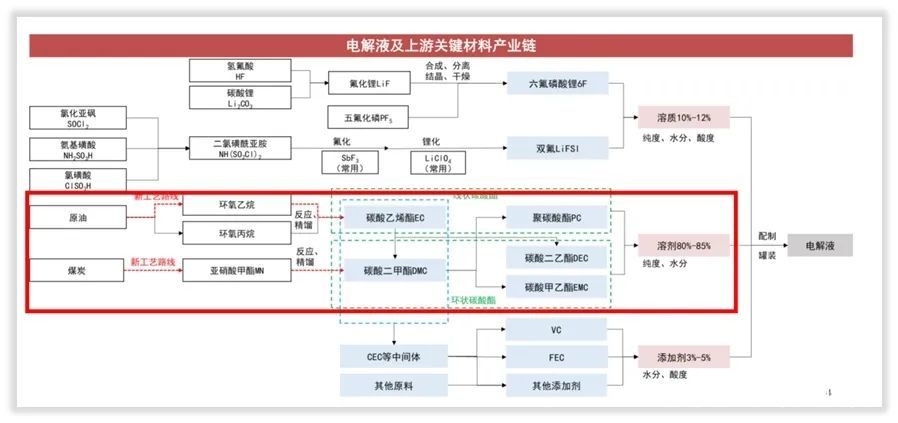

电解液是动力电池的血液,由“锂盐(溶质)、溶剂、添加剂”配制罐装而成,占动力电池成本6%-8%。它是动力电池中离子传输的重要载体,对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度有显著影响。

溶剂是什么?

溶剂在电解液中质量占比85%、成本占比30%,电解液占动力电池成本6%-8%(主流NCM523 电芯材料中电解液成本占比约为 5.6%,磷酸铁锂(LFP)电芯材料中电解液成本占比约为 8.5%),动力电池占新能源汽车成本40%。穿透之后,溶剂占动力电池成本1.8%-2.4%、占新能源汽车成本0.72%-0.96%。

电解液采用的是“混合溶剂体系”,95%是“碳酸酯类溶剂”,按结构分为环状碳酸酯和链状碳酸酯,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)。

(一) 环状碳酸酯:

环状碳酸酯介电常数高、离子电导率高,能够在负极表面形成稳定的SEI膜,但其粘度较大。它在溶剂中质量占比约 40%,分为碳酸乙烯酯(EC)、碳酸丙烯酯(PC)。

通常一种环状碳酸酯与一种或多种直链碳酸酯的混合液构成良好的溶剂体系,其中EC 由于介电常数远大于 PC,具有良好的促进 SEI 膜的形成,成为环状碳酸酯主选。

(二)链状碳酸酯:

链状碳酸酯粘度比环状碳酸酯低,电化学稳定性更好,能够提高电解液低温性能。

链状碳酸酯在溶剂中质量占比约60%,分为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC),三者在不同电池种类中配比有较大差别。三元电池中 EMC 占比较高,磷酸铁锂电池中DMC 占比较高。

如何组成的?

(一) 电池级溶剂纯度:

电解液溶剂的纯度对锂电池性能影响至关重要, EC纯度从 99.91%提高至 99.979%,氧化电位上限能从 4.87V 提高至 5.50V。溶剂纯度小于99.9%时,分解电位为 4.6-4.9V,提高纯度就能提高“氧化电位”达到 5.2V 以上。如果纯度进一步提高,像主流的 EC、PC、DMC、EMC和 DEC,氧化电位上限可以达到 6.2V、6.6V、6.5V、6.7V和6.7V。

因此,在电池级溶剂的生产过程中,溶剂的精制不可或缺,这也是电池级溶剂生产工艺的难点之一。

在“环氧丙烷路线”中,前端“碳酸丙烯酯”粗品进入薄膜蒸发器,得到“碳酸丙烯酯”精品,再往后道与“甲醇”反应制得“碳酸二甲酯”粗品,粗品再经过常压精馏得到碳酸二甲酯精品。在后端电池级“碳酸甲乙酯”和“碳酸二乙酯”,需要多道精馏,最终才能获得纯度在 99.99%以上的电池级溶剂产品。

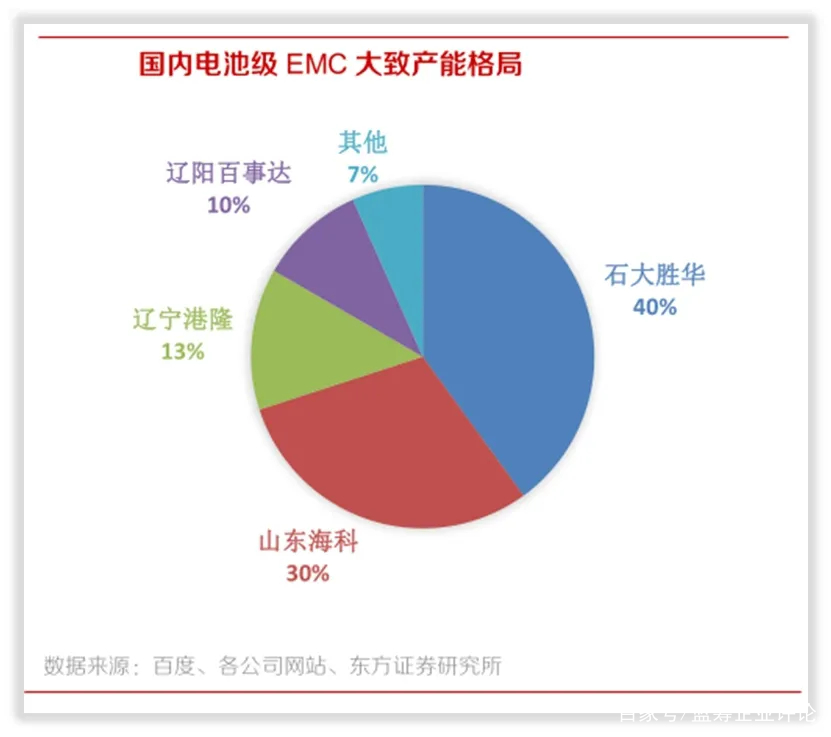

中国有能力生产电池级溶剂的企业还偏少。“碳酸二甲酯(DMC)”名义产能92.6 万吨,但多数只能做工业级 DMC,纯度大概在 99.9%左右。电池级 DMC纯度要求至少达到 99.99%,超纯级产品要求达到 99.999%,石大胜华占电池级 DMC 产能一半以上。

此外电池级 EC 产能也基本集中在石大胜华、东营海科、奥克化学、辽宁港隆、营口恒洋、中科宏业少数几企业,技术难度更高的电池级 EMC 更是集中于石大胜华、东营海科、辽宁港隆、辽阳百事达。

(二)三元电池与磷酸铁锂电解液溶剂配比:

按照电解液中溶剂占比 85%,三元电池 DMC:EMC:EC:DEC:PC=15:35:35:10:5;其他电池 DMC:EMC:EC:DEC:PC=35:15:35:10:5。

2025 年全球电池级溶剂需求约187.1万吨,据此测算中国电池级溶剂需求量约 80.5 万吨,未来 5 年增速34.6%,DMC、EMC、EC、DEC、PC 需求量分别为 22.4、19.8、26.8、7.7、3.8 万吨。

如何解析重点公司?

判断新能源产业链公司价值,最重要是考察两个要素,一是产能,二是技术。溶剂亦如此。

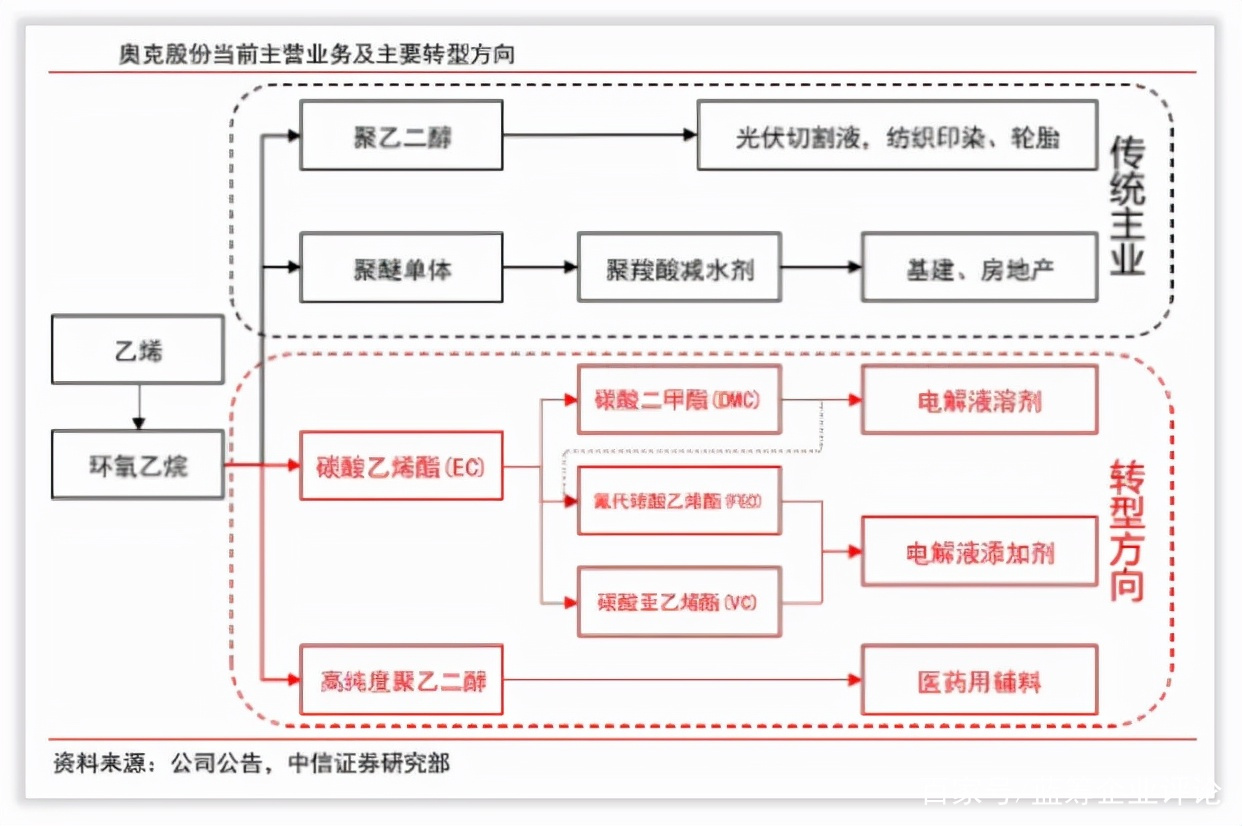

(一) 奥克股份(300082.SZ):

1、现状:

公司是国内环氧乙烷精深加工龙头,始终围绕环氧乙烷产业链开展业务,目前是国内环氧乙烷精深加工和减水剂聚醚单体行业龙头企业,聚醚单体市场份额占比 40%左右。

公司已完成乙烯-环氧乙烷(EO)-环氧乙烷(EO)衍生物完整产业链,拥有 135 万吨/年环氧乙烷精深加工能力,并拥有国内单套装置规模最大的5 万立方米低温乙烯储罐及 20 万吨乙烯制 EO 产能。

公司2020年参股了“苏州华一”35%股权,华一是国内最有竞争力的三家添加剂公司之一(全球主要添加剂供应商之一),较早突破了日本企业对碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)的技术封锁,目前VC、FEC 产能合计2500-3000 吨。规划在大连分3期建设11.65万吨添加剂及锂盐产能,其中一期5000吨VC、5000吨FEC计划2022年中投产。

由此,公司延伸并完善了 EO--EC/DMC—CEC—VC/FEC 的一体化产业链,正式进入添加剂领域。

2、已有产能及新建产能:

已有产能:

(1)135 万吨/年环氧乙烷精深加工能力;

(2)扬州年产 2 万吨新能源锂电池电解液溶剂(DMC)项目,2020 年 10 月 27 日公告“已通过各项竣工验收,实现稳定达产”。

新建产能:

(1)2021年9月22日,与“深圳市研一新材料公司”在西南地区共同组建设立“四川研一锂电材料供应链公司”,公司占10%股份。双方在产业链、供应链和区域的深度协同发展。(注:深圳研一材料是一家新能源、新材料领域聚焦于锂电池功能材料的创新驱动型科技公司,目前拥有锂电池粘结剂、PI新材料、补锂添加剂、锂电池电解液及其添加剂、固态电池及其专用特种高分子特种材料等五大业务板块。)

(2)公司2021年9月22日公告,拟在四川成都建设“奥克西部总部、二氧化碳综合利用项目”,奥克西部总部将成为公司西部地区业务结算中心,预计年结算规模约 20 亿元。以货币出资 2.7 亿元人民币设立“四川奥克锂电新材料有限公司”作为项目实施主体。

二氧化碳综合利用项目分一、二两期,预计分别投资 10.5 亿、21 亿元,一期项目利用四川石化的工业尾气(约 2.57 万吨/年)和环氧乙烷(约 2.5 万吨/年),建设年产 5 万吨碳酸乙烯酯(EC)、3.24 万吨碳酸二甲酯(DMC)、1.5 万吨碳酸甲乙酯(EMC)、2075 吨碳酸二乙酯(DEC)装置,并副产 2.03 万吨聚酯级乙二醇。

项目工程应在交地6个月内提交建设审批资料,并在建设审批手续全部获批之日起1个月内开工建设,动工之日起18个月之内竣工,动工之日起 24 个月之内投产。

“睿研智链概念解析研究中心”据此最保守期限测算:以土地准备概算6个月及6个月提交建设审批资料,2022年10月开始建设,2024年4月竣工,2024年10月项目投产。按现行各产品价格测算,公司新增产能的可预期收入18.99亿元,结合2020年收入57.08亿元,叠加收入约76亿元。

3、核心优势与决定性因素:

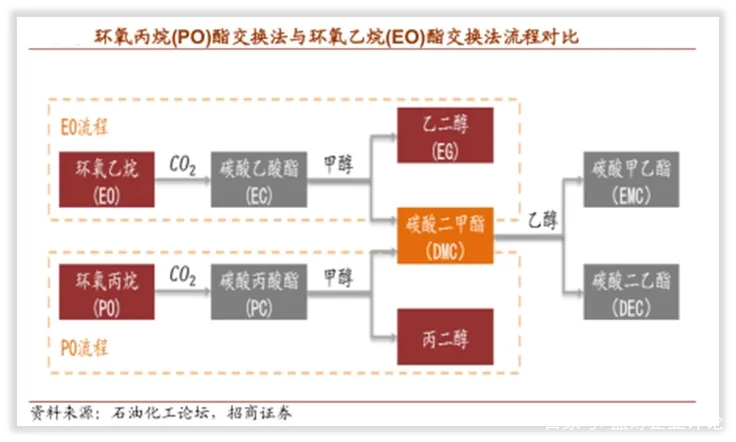

(1)EO法与PO法比较:

国内生产碳酸乙烯酯(EC)/碳酸二甲酯(DMC)有两条主流路径,第一条是环氧乙烷( EO) 生产EC/DMC的碳酸乙烯酯交换工艺, 第二条是采用环氧丙烷(PO)为原料生产 EC/DMC的环氧丙烷酯交换工艺。奥克股份是第一条路径,石大胜华等大部分企业是第二条路径。

PO法是传统路径。两者相比,使用 EO 制备 EC/DMC存在固载离子液体催化剂容易失活的问题和生产连续性较低的问题,奥克股份与中科院过程所联合开发的“固载离子液体催化二氧化碳转化制备碳酸二甲酯/乙二醇绿色工艺”技术有效解决了这两个难题。

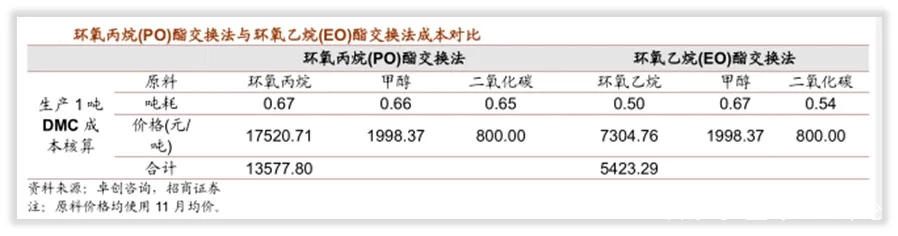

EO法的优势是兼具反应稳定性和低成本。“招商证券研究组”采用“卓创资讯”统计的商品参考价对两种方法的价差进行测算比较,近5年来75%以上时间EO酯交换法的价差高于PO酯交换法,若以2020年底产品均价测算,EO法的原料成本低出超8900元/吨,价差高出近 2200元/吨,相比PO法原料成本更低。劣势是纯度逊于PO法。

另一个核心优势是,环氧丙烷新装置审批受限。根据国家发改委 2019 年 11 月发布的《产业结构调整指导目录(2019 年本)》,我国环氧丙烷的主流生产工艺——氯醇法已被列入限制类目录,停止新装置审批。

(2)0-1延伸到1-10:

自主研发 EO 制溶剂工艺路线已完成从 0 到 1 突破,年产2 万吨锂电池电解液溶剂项目投产,2021Q2 扩产改造至 3 万吨/年,已实现电池级产品批量出货,并于 8 月 30 日取得动力电池龙头企业 C 公司合格溶剂二级供应商认证。2020Q4、2021Q1、2021Q2 公司分别销售 EC&DMC 产品3500、5600、4452 吨,单吨售价 7519、6362、7440 元/吨,毛利率 38%、32%、32%,单吨成本 4661、4326、5069 元/吨。

“四川项目计划”远期规划或达 15 万吨,锂电溶剂业务有望进入从 1 到 10 的高成长阶段。按照当前市场价格,测算公司四川一期 5 万吨 EC 及衍生溶剂材料项目投产后有望带来 3 亿元以上的年化业绩贡献。

此次四川扩产项目的披露意味着公司已掌握从环氧乙烷到 EC、DMC、EMC、DEC 等各类锂电池电解液溶剂的合成工艺,历经多年攻关的溶剂业务有望进入从 1 到 10 的高速成长周期。同时公司也在积极推进江苏、辽宁等地扩产规划,“十四五”期间溶剂产能规划约 50万吨,远期规划近百万吨,有望逐步成长为全球主要的锂电池电解液溶剂供应商。

睿研智链研发中心对此理解为,这是奥克股份竞争力的重大转变。“奥克+华一”在溶剂及添加剂产业协同后,极大改变奥克股份生产的 DMC 主要出货给添加剂公司做 VC、FEC 的原材料与制备溶剂的历史。

(二) 石大胜华(603026):

1、 现状:

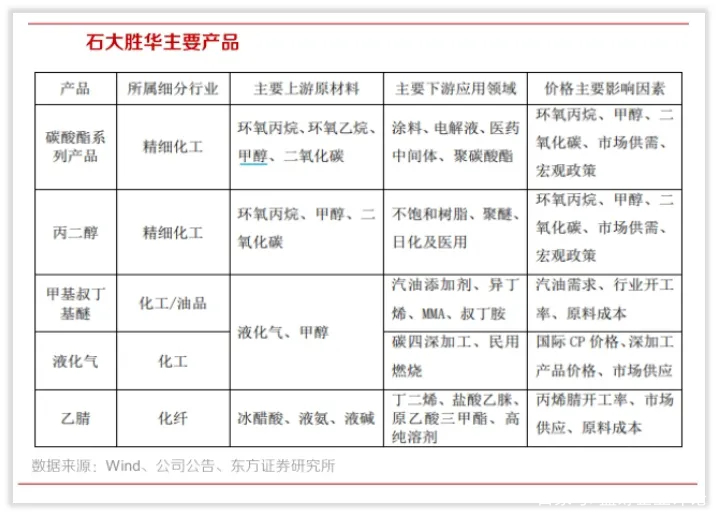

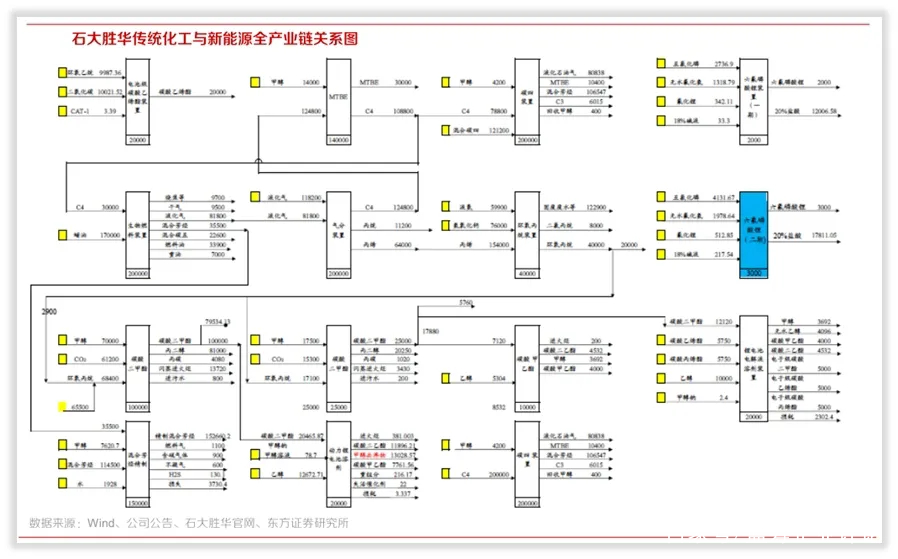

石大胜华是电池级溶剂龙头公司,布局电池级溶剂全产业链,涵盖主流碳酸二甲酯(DMC)、碳酸丙烯酯(PC)、碳酸乙烯酯(EC)、碳酸甲乙酯(EMC)“碳酸酯”五大品种,及六氟磷酸锂(锂盐,溶质,LiPF6)、电解液添加剂,及MTBE、混合芳烃、液化气等传统化工产品,同时掌握上游环氧丙烷原料。

在核心的电解液溶剂赛道,形成了以碳酸二甲酯为主导的一体化生产体系,通过上下游产业链延伸分别布局环氧丙烷、电池级EC/PC/EMC/DEC、丙二醇产品,在电池级溶剂中成本领先。

2、已有产能与新建产能:

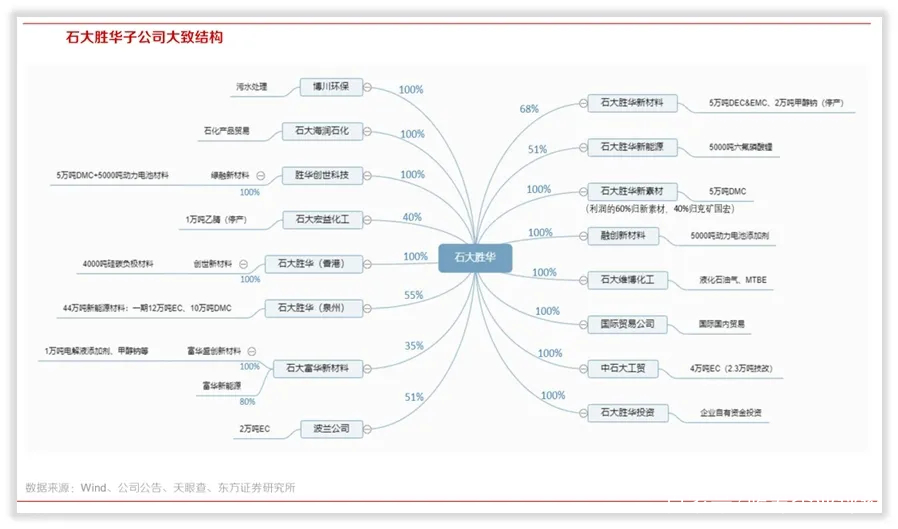

公司将不同业务板块分别安置于不同的子公司,产业链布局相对完整,主要子公司包括石大胜华新材料、石大胜华新能源、石大胜华新素材、中石大工贸,各自在集团内承担不同的功能角色。电解液添加剂和硅碳负极项目,分别内置于石大胜华融创新材料和东营石大胜华创世新材料。

山东石大胜华“垦利分公司”,建有碳酸二甲酯装置、生物燃料装置、气体分离装置、环氧丙烷装置、混合碳四深加工装置,涵盖上游基本有机化工产品及从丙烯到环氧丙烷到碳酸二甲酯的完整产业链,核心产品包括 8 万吨环氧丙烷、7.5 万吨电池级DMC及部分MTBE、液化气、混合芳烃。

东营石大胜华新能源公司,现有项目包括 5000 吨六氟磷酸锂,一期2000吨六氟磷酸锂项目已投产,二期3000吨六氟磷酸锂项目仍在建设中,为公司六氟磷酸锂主要生产基地。

济宁石大胜华新素材公司,产能包括主要供自用的5万吨工业级 DMC,与“兖矿国宏”合作,租用其碳酸酯装置,后者拥有生产碳酸酯所需的甲醇和二氧化碳原料,日常经营管理则由新素材负责。根据双方收益分配协议, 2018 年 1 月 1 日起合作资产每年实现净利润的60%归新素材所有,40%归兖矿国宏所有,2020 年12月31日起租赁合作到期。

东营中石大工贸公司,主要以环氧乙烷、二氧化碳、CAT-1为原料通过催化合成、薄膜蒸发、精制等工序生产电池级碳酸乙烯酯,同时副产低浓度碳酸乙烯酯,目前拥有产能约 4.6 万吨,是公司主要碳酸乙烯酯生产单位。

东营石大胜华新材料公司,石大胜华持股55.4%,拥有 6 万吨溶剂产能,产品包括电池级 EMC 和 DEC,此外公司前期还规划建设有 2 万吨甲醇钠项目,是电池级溶剂后端产品的主要生产基地。

石大胜华(泉州)公司,石大胜华持股 55%,中化泉州持股45%,是石大胜华除山东之外的第二重要基地,长期规划有 44 万吨溶剂材料,包括一、二期项目各 12 万吨碳酸乙烯酯、10 万吨碳酸二甲酯项目,一期项目将于 2021 年11月建成投产。

东营石大胜华融创新材料公司,规划5000吨电解液添加剂项目,一期包括二氟磷酸锂200 吨、四氟硼酸锂100 吨、二氟草酸硼酸锂100 吨、硫酸乙烯酯20吨、双草酸硼酸锂100吨、氟化锂300吨、氟苯600吨,项目中的氟化锂、氟苯已开始试生产,其他产品的生产线尚在准备中。

东营石大胜华创世新材料公司,石大胜华孙公司,主要布局硅碳负极材料项目,目前规划 4000吨硅碳负极产能,其中一期 600吨,二期1400吨,三期2000吨。另新建1000吨/年硅碳负极材料生产装置,预计建设周期 5 个月,2021 年四季度投产。

公司由此形成“溶剂+锂盐+添加剂”电解液三大原料头部供应商。

睿研智链研发中心据此测算:结合2020年总收入44.75亿元,碳酸酯系列产品(括碳酸二甲酯、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯和碳酸乙烯酯)入23亿元,毛利率32.59%,销量45.96万吨。

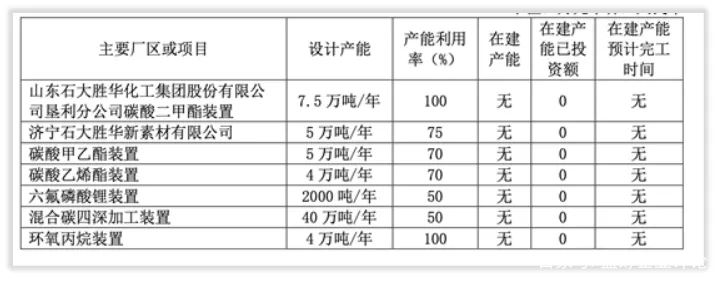

公司新增产能为3000吨六氟磷酸锂项目、2万吨甲醇钠项目、12 万吨碳酸乙烯酯、10万吨碳酸二甲酯项目、5000吨电解液添加剂项目、1000吨/年硅碳负极材料、5 万吨/年碳酸甲乙酯产能、2.5 万吨/年碳酸二甲酯装置、新建5万吨/年碳酸甲乙酯/碳酸二乙酯装置,按2021年第三季度价格计算收入为52.37亿元,等于在2020年收入基础上重建了117.8%个石大胜华,而且约在两三年内发生。

3、核心优势与决定性因素:

(1)电池级溶剂长期保持国内第一,碳酸二甲酯系列产品(含副产丙二醇)产销量从 2016 年约28万吨增长至2020年46 万吨,年复合增速接近18%。电池级 DMC 国内份额占据 52%。

随着“泉州基地电池级溶剂” 2021 年陆续投产,形成“东营+济宁+泉州”产能格局,产能端瓶颈解决后极大释放,未来五年可持续增长得到有力保障。

(2)石大胜华具有刀锋般的最大竞争力是“电池级EMC(碳酸甲乙酯)”,EMC对应的是高镍三元,占中国市场近40%,优势非常明显。

2025年,全球高镍三元电池(NCM811)产量占比将达82.6%,高镍电池渗透加深将拉动EMC需求增长。公司还将进一步提高电池级产品的产能比例,减少工业级产品的比例,拥抱新能源汽车行业发展。

(3)下游客户积极扩产,首供客户“天赐材料”融资扩产“ 10万吨锂电池电解液项目”,公司首要受益。

判断新能源产业链公司价值,最重要是考察两个要素,一是产能,二是技术。溶剂亦如此。

(三) 新宙邦(300037):

1、现状:

公司业务包括电池化学品、有机氟化学品、电容化学品、半导体化学品四个系列。电池化学品产品分为:锂离子电池化学品(锂离子电池电解液、添加剂、新型锂盐、碳酸酯溶剂)、超级电容器化学品、一次锂电池化学品。

需要说明的是,新宙邦的有机氟、电容及半导体化学品都在同步发力,处于产能大扩张阶段。公司战略优先的是发展电池化学品和半导体化学品两个方向,在半导体方向充分布局了蚀刻液、剥离液、超高纯试剂、清洗液和含氟功能材料,由于本内容重点阐述电解液溶剂及附带锂盐、添加剂,更多内容见“新宙邦”词条及相关“概念解析”。这是一家非常有前景的公司。

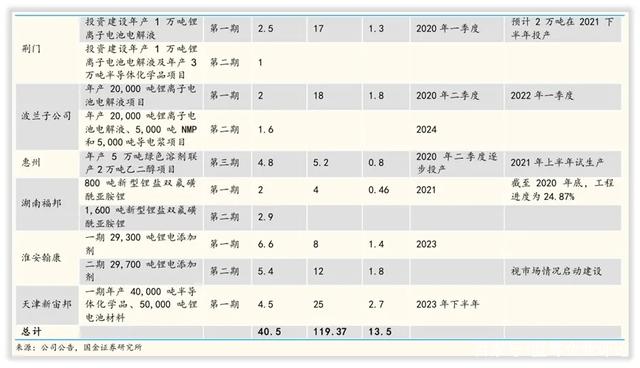

在锂离子电池化学品方面,新宙邦全产业链包括“电解液+溶剂(六氟磷酸锂、双【氟代磺酰】亚胺锂)+碳酸酯溶剂+添加剂”,产能分布于福建三明、湖北荆门、广东惠州、湖南、天津、江苏淮安及欧洲的荷兰和波兰。

碳酸酯溶剂属新宙邦新增业务,2021年6月之前,用于电解液生产的溶剂全部从华东、华北地区采购。

2、已有产能及新建产能:

(1)已有产能:

现有电解液产能9.3万吨、VC产能1500吨;

惠州5万吨绿色溶剂联产2万吨乙二醇项目,于2021年Q2投产。溶剂项目产能完全释放后,公司电解液溶剂自给率可以达到49%,将继续降低电解液成本。这也是新宙邦2021年三季度业绩同比2020年第三季度同比增长210%-230%的主要因素之一。

(2)新增产能(含电解液、溶剂、溶质、添加剂):

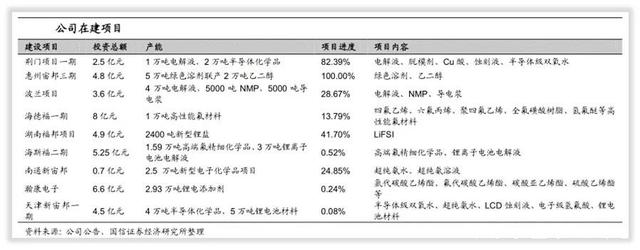

荆门项目一期1万吨电解液,2021年下半年投产。二期1万吨产能在第一期投产后两年内建设。

投资 4.8 亿元在建惠州宙邦三期(二)布局年产5万吨电解液溶剂。

投资 4.9 亿元建设年产 2400 吨 LiFSI 的湖南福邦项目,计划2021年。

与瀚邦聚能共同设立瀚康电子,并以瀚康电子为项目实施主体投资建设年产 59000 吨锂电添加剂项目,2023年1期投产29300吨,2期视情况项目启动。

天津新宙邦 5 万吨/年电解液产能将于 2023年下半年投产。

2021 年 8月 3 日公告全资孙公司“荷兰新宙邦”拟投资 15 亿元,在荷兰穆尔戴克投资建设年产 10 万吨电解液、20 万吨碳酸酯溶剂和 8 万吨乙二醇项目。一期设计电解液年产能5万吨、碳酸酯溶液产能10万吨、乙二醇产能4万吨,项目建设周期3.5年,预计2024年下半年逐步投产。

波兰基地 4 万吨电解液项目,一期2万吨已于2021年第一季度投产,二期2万吨电解液将于 2024年投产。

睿研智链研发中心据公司披露数据及参照目前市场价格测算,新宙邦新建产能可预期收入119亿元,新宙邦2020年营业总收入29.61亿元,新产能达产后相当于目前4倍当量,而且这些预期按计划最晚于2024年达成。

3、核心优势及决定性因素:

(1)公司战略进取心极强,抓住了新能源动力电池材料两个核心要素:一是拼产能,二是拼技术。新宙邦已梯次进入产能释放期,2021年至2024年,都有相当数量产能投入。不掉队、争上游是公司核心战略。

(2)公司在电解液链条上布局充分,形成“电解液+溶质+溶剂+添加剂”全要素。进而放大至公司业务结构,锂电池化学品只是四大结构之一,特别是半导体化学品布局也很充分,布局了蚀刻液、剥离液、超高纯试剂、清洗液和含氟功能材料,荆门在建3万吨、天津在建9万吨半导体化学品。

(3)惠州5万吨已投产的溶剂意义重大,这是公司第一次形成溶剂产能,此前生产电解液的溶剂需从华东、华北100%购买。自有产能形成后,可满足公司49%溶剂需求,对降成本意义重大。

(4)荷兰项目及波兰项目,欧洲产能一东一西形成协同,有效解决欧洲市场供给半径问题。

(四) 卫星石化(002648):

1、现状:

公司从丙烯酸酯高分子乳液不断向上游原料产业链突破,打破原料对化学新材料发展的供应制约,形成丙烷脱氢制丙烯、聚丙烯、丙烯酸及酯、高分子乳液、高吸水性树脂、双氧水C3产业链,覆盖航空航天、轨道交通、汽车、半导体、建筑、家居、纺织、卫生护理应用领域。

2、新建产能:

公司在2021年半年报中披露“计划于 2022 年建成以环氧乙烷与二氧化碳加成反应生产电池级碳酸乙烯酯(EC)、碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)等装置, 包括 VC、FEC 等产品规划。”公司尚无披露进一步各产能数据,极个别券商研究中称产能为“30万吨DMC”。

睿研智链研发中心据相关公司披露数据及目前市场价格测算,2023年这部分产能可预期收入49.5亿元,叠加2020年收入的107亿元,收入可达到156亿元。

3、核心优势及决策性因素:

(1)卫星石化具备完备的产业链,直接从原料做到产品,是一个完整的产业链闭环。原料来源从乙烷开始,乙烷纯度已经达到99%以上,因此高纯度原料的禀赋造就了往下游做高纯度化学品的优势。

(2)公司用 EO+CO2 做碳酸酯,EO本来就是公司的产品,CO2 是副产,自备原料充足,并在过程中捕捉了 CO2,符合双碳要求。在产业生产的过程中,1 吨 DMC 副 产 0.6 吨 MEG,副产可以覆盖原料成本,因此实际上对应到DMC就是加工成本,几乎没有原料成本,在成本上公司也可以做到最低。

(3)公司产业始于精细化学品,高吸水性树脂难度高于DMC。

(五) 华鲁恒升(600426):

1、现状:

公司为多业联产的新型化工企业,业务包括化工产品及化学肥料、发电及供热业务。主要产品:肥料、有机胺、醋酸及衍生品、多元醇、己二酸及中间品。

化肥包括氮肥、 磷肥、钾肥、复合肥,尿素设计产能155万吨。

有机胺系列产品包括 DMF(二甲基甲酰胺)、一甲胺、二甲胺和三甲胺,DMF为公司主导产品。DMF作为化工原料,是一种用途很广的溶剂,主要用于PU浆料、医药、农药和兽药、食品添 加剂及电子行业。公司是全球最大的DMF制造企业,设计产能为 30 万吨。

醋酸及衍生品包括醋酸、醋酐,醋酸是公司主导产品。醋酸(冰乙酸)是一种基础化工原料,用于醋酸酯类、PTA、醋酸乙烯、氯乙酸和甘氨酸,醋酸产能为60 万吨。

已二酸及中间品包括己二酸、环已酮,己二酸为公司主导产品,己二酸设计产能为 33 万吨。

多元醇产品包括乙二醇、异辛醇、正丁醇,异辛醇主要用作增塑剂的原料和溶剂,多元醇设计产能75万吨。

2、新建溶剂产能:

公司2021年10月公告,碳酸二甲酯(DMC)增产提质系列技改项目近日实施完毕并陆续投产,在50万吨乙二醇生产装置的基础上实现了联产30万吨/年DMC的能力。

德州市发改委2021第十批项目立项公示显示,华鲁恒升拟投资10.3亿元建设高端溶剂项目,建设60万吨/年DMC(30万吨自用)、30万吨/年碳酸甲乙酯(EMC)和5万吨碳酸二乙酯(DEC)产能。

睿研智链研发中心据相关公司披露数据及目前市场价格测算,在这两项产能实施完成:DMC90万吨、EMC30万吨、DEC5万吨,对应可预期收入148.5亿元、52.5亿元、8.25亿元,合计收入209.25亿元。结合2020年总收入131亿元,叠加收入340亿元,等于创造了1.59个新华鲁恒升。

3、核心优势及决定性因素:

1,依靠传统煤化工扎实基础,向新能源、新材料转型,公司具有成本、规模和质量优势,这对它成长为电解液溶剂龙头公司创造了条件。

2,公司介入溶剂产业虽短,碳酸二甲酯是公司生产乙二醇的衍生品,具有快速从0到10的基础条件。