负极材料分类和生产工艺详解

发布时间:2022-02-27来源:Carbontech 编辑:admin

广告位置(首页一通--图文)

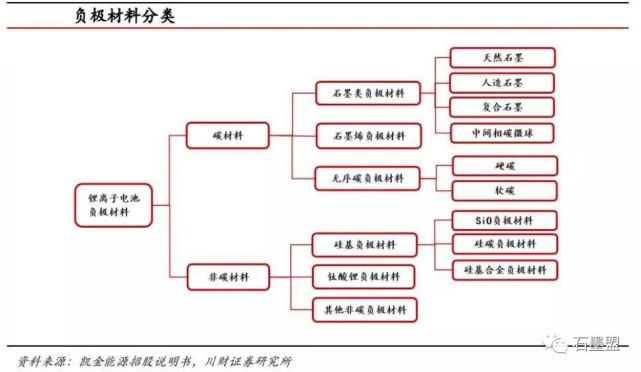

负极材料主要分为碳材料与非碳材料两类。碳类是指碳基体系,主要包括中间相碳微球、人造石墨、天然石墨和硬碳。目前市场化应用程度最高的为碳材料中的石墨类负极材料,其中人造石墨、天然石墨有较大规模的产业化应用。非碳材料主要包括硅基材料、锡基材料、钛酸锂等,其中硅基负极材料属于目前各大负极材料主流厂商重点研究的对象,是未来最可能大规模应用的新型负极材料之一。

人造石墨

1、市场概况

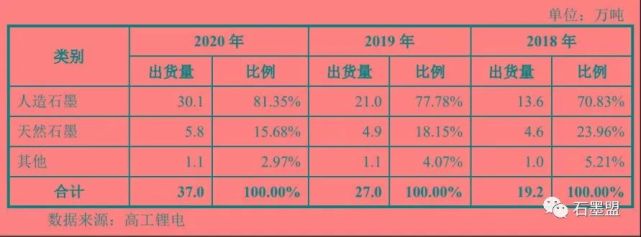

人造石墨负极材料符合动力电池和储能电池对循环寿命、安全性等要求,因此在相当长一段时间内仍将是动力电池和储能电池的主流应用方向。根据高工锂电的数据,2016年我国负极材料出货量为11.8万吨,其中人造石墨出货量达7.9万吨;2020年我国负极材料出货量已达到37.0万吨,其中人造石墨出货量达30.1万吨。2016-2020年,负极材料的复合增长率为33.07%,而人造石墨负极材料的复合增长率为39.71%,高于负极材料的复合增长率。同时,人造石墨出货量占负极材料总出货量的比重也在不断上升,已从2016年的67.0%上升至2020年81.4%。

未来几年,新能源汽车市场和储能电池市场在政策支持和技术进步的双重影响下,将保持高速增长的态势。受对应锂电池需求的拉动,人造石墨负极材料仍将保持较高的增长速度,人造石墨负极材料市场规模将进一步扩大,在负极材料中的主流地位仍将持续,市场份额还将进一步攀升。

2、制作工艺介绍

天然石墨负极

1、市场概况

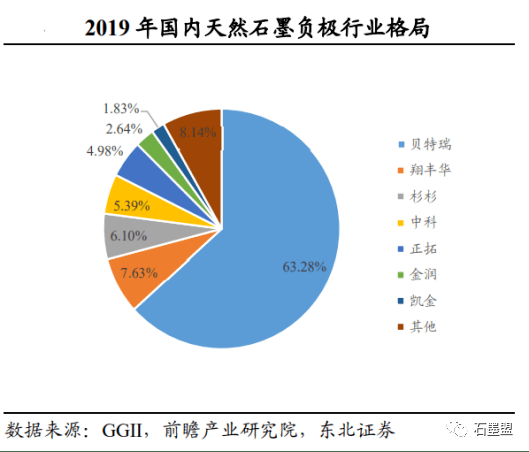

人造石墨各项性能更为均衡,是目前负极主流。人造石墨比容量和天然石墨已经比较接近且循环、倍率、高温性能更优,在下游应用更广泛,2020年国内人造石墨出货在负极占比达84%,较17年提升16pct。贝特瑞为天然石墨行业内的绝对龙头。

贝特瑞得益于先发优势和矿产布局,贝特瑞在天然石墨领域已形成垄断优势,2019年市占率达到63%。从产品性能和销售均价看,贝特瑞较竞争对手更高端:从性能指标看,贝特瑞天然石墨负极产品在中粒径、首次容量、压实密度更优,更有利于提升电池能量密度。从销售均价看,2019年贝特瑞天然石墨负极产品均价较市场其他竞争对手高出1.4万元/吨。

2、制作工艺介绍

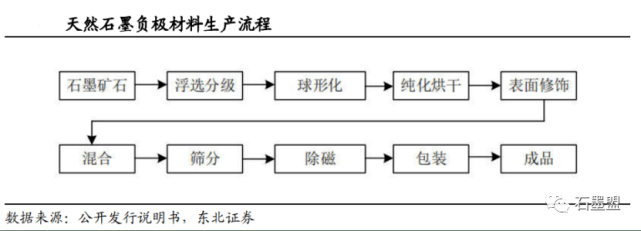

天然石墨的工艺流程。天然石墨负极材料是以天然鳞片石墨为原材料,经过粉碎、分级、球化、纯化、表面处理等工序制备而成的负极材料。

3、成本构成分析

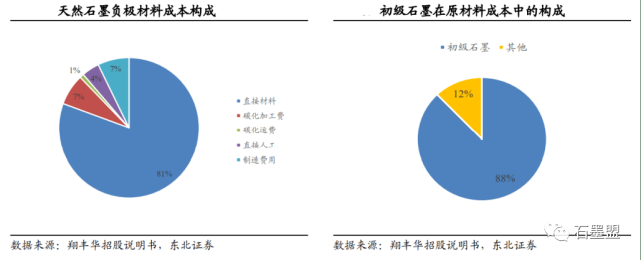

天然石墨负极材料的成本构成。天然石墨负极生产成本主要包括原材料(初级石墨)采购成本、碳化加工成本以及其他制造与人工费用,其中成本的关键是原材料采购,占生产成本的80%以上。而初级鳞片石墨占原材料成本也在80-90%左右,因此初级石墨占天然石墨的成本比高达70%左右。若考虑2.5万元/吨的天然石墨成本,初级石墨的成本约为1.6-1.8万元/吨。

硅基负极及其他材料

1、硅基市场发展现状

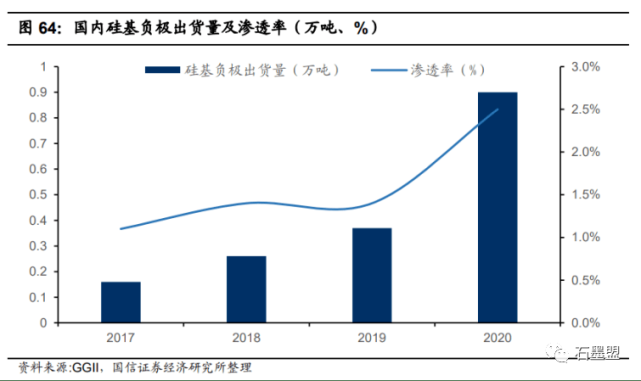

硅基负极产业化持续加速,有望22年之后大规模放量。从企业布局看,贝特瑞06年开始研发硅基负极,13年通过三星认证并批量出货,成功切入松下、LG、特斯拉产业链,技术领先同行2-3年;杉杉股份09年开始研发,17年实现量产;璞泰来与中科院物理所合作量产硅基负极。20年国内硅碳负极出货量0.9万吨,负极渗透率达到2.5%。而根据各企业进程,我们预计22年之后硅基负极有望快速放量。我们测算21年全球硅基负极需求量为2.5万吨,假设25年硅基负极15%/40%/100%渗透率,对应需求20/60/150万吨。

2、硅基主要技术路径对比

硅基负极高比容、资源广,是最有前景的负极材料之一。当前高端石墨克容量已达到360-365mAh/g,接近理论克容量372mAh/g,难以满足日益增长的高能量密度要求。而硅基负极理论比容量高达4200mAh/g,是石墨负极的理想替代材料。硅基负极的主要优势为:1)电位低、克容量高,能量密度高;2)地壳中含量高,理论成本低;3)高倍率、高安全性,其本身为均匀的纤维,能够缓解脱嵌和吸附中表面吸力引起的安全问题;4)工作电压适宜,略高于石墨,低于钛酸锂和过渡金属氧化物。

硅基负极主要问题是膨胀大、首销低、倍率低,可通过改善材料设计、改良电池体系等实现性能提升。硅基负极主要的应用挑战:1)硅材料在进行合金化反应时,体积膨胀率可达300%(碳材料仅为16%),材料易粉化;2)负极活性物质易脱落;3)膨胀使得SEI膜破碎,放电时SEI重构,使得其处于破损-修复动态阶段,厚度会持续增加,界面阻抗提高,活性物质消耗。主要解决方案有两种:1)改善材料设计,如尺寸控制、包覆高导电材料、预锂化、构建空腔等;2)改良电池体系,如开发更为合适的粘结剂、导电添加剂、电解液。

3、硅基技术优化发展方向

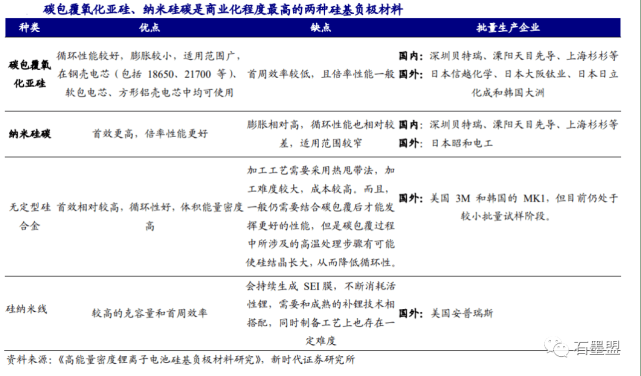

目前,商业化的硅基负极材料主要包括碳包覆氧化亚硅、纳米硅碳、无定型硅合金、硅纳米线四种,其中碳包覆氧化亚硅、纳米硅碳是商业化程度最高的两种硅基负极材料。1)碳包覆氧化亚硅,目前较好的碳包覆氧化亚硅碳产品搭配石墨到450-500mAh/g容量后使用,已经可以做到在钢壳电芯中循环1000-2000周,在软包电芯中循环500-1000周。2)纳米硅碳,目前商业化的软包电池和方形铝壳电池对膨胀依然非常敏感,以致纳米硅碳材料仍然较难使用在这类电池上。目前纳米硅碳材料的主要应用领域仍是在圆柱钢壳电池中,以18650和21700型号为代表。

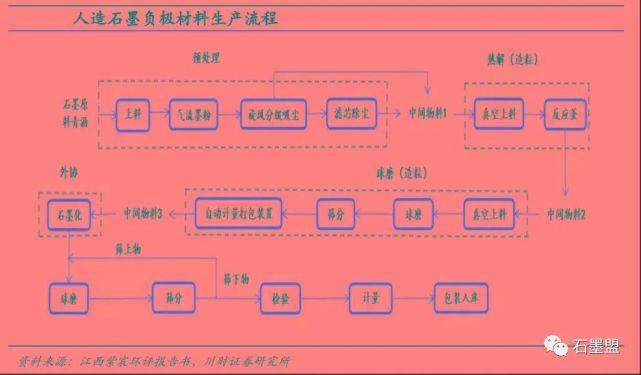

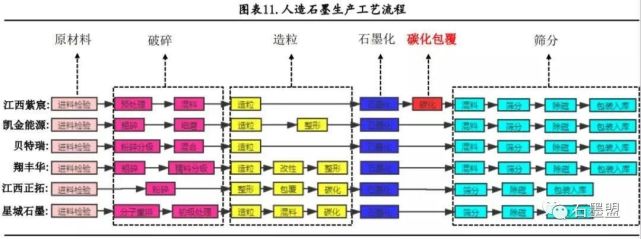

人造石墨负极制备工艺

人造石墨制造流程可分为四大步、十余个小工序,造粒和石墨化是关键。人造石墨负极材料生产流程可以分为四个步骤:1)预处理2)造粒3)石墨化4)球磨筛分。四大步骤中,破碎和筛分相对简单,体现负极行业技术门槛和企业生产水平的主要是造粒和石墨化两个环节。石墨化基地的建设固定资产投资较大、且石墨化电阻料废料的处置需要稳定的钢厂、铝厂客户资源,专业性较强。石墨化、原料粉碎工艺均是碳素行业传统成熟的工艺,可选择外委外工的厂商比较多,但石墨化委外加工和自有石墨化的成本差异大,故大多数企业均在自建石墨化基地以降低成本。

具体到生产流程,首先将焦类和导电颗粒、碳纳米管、炭黑、乙炔黑中的一种或者多种进行预混,再将混合好的物料与碳类进行一次烧结包覆,将制备好的颗粒进行石墨化处理;石墨化处理后的物料与树脂类材料进行二次包覆;采用溶剂进行表面处理,用离心、沉淀等方法从溶剂中分离出固相颗粒,再进行碳化,制得5-20um的颗粒,得到一种高倍率碳负极材料。采用这种方法通过混捏造粒等方式,对颗粒进行二次包覆造粒将材料内壳填充,使材料内部结构稳定,使碳负极材料具有高倍率性能、高压实、高比容量等优点。

人造石墨的四大工序中,破碎和筛分相对简单,体现负极行业技术门槛和企业生产水平的主要是造粒和石墨化两个环节。而高端人造石墨,会多一些工序,例如二次造粒、碳化包覆、二次包覆、掺杂改性等。

(1)预处理

将石墨原料(针状焦或石油焦)与粘结剂混合,进行气流磨粉(破碎)。根据产品的不同,将石墨原料与粘合剂(可石墨化)按不同比例混合,混合比例为100:(5~20),物料通过真空上料机转入料斗,然后由料斗放入空气流磨中进行气流磨粉,将5~10mm粒径的原辅料磨至5-10微米。气流磨粉后采用旋风收尘器收集所需粒径物料,收尘率约为80%,尾气由滤芯过滤器过滤后排放,除尘效率大于99%。滤芯材质为孔隙小于0.2微米的滤布,可将0.2微米以上的粉尘全部拦截。风机控制整个系统呈负压状态。

差异性:预处理磨粉分机械磨粉和气流磨粉,现在主流为气流磨粉。粘合剂种类较多,一般为石油沥青、煤沥青、酚醛树脂或环氧树脂等。

预处理不是关键环节,主要是筛分得到所需粒径前驱体,并尽可能得到各项同性颗粒,降低膨胀系数。

(2)造粒/二次造粒

造粒是人造石墨加工关键环节,造粒分为热解工序和球磨筛选工序。

热解工序:将中间物料1投入反应釜中,在惰性气体氛围和一定压力下,按照一定的温度曲线进行电加热,于200~300℃搅拌1-3h,而后继续加热至400-500℃,搅拌得到粒径在10-20mm的物料,降温出料,即中间物料2。球磨筛分工序:真空进料,将中间物料2输送至球磨机进行机械球磨,10~20mm物料磨制成6~10微米粒径的物料,并筛分得到中间物料3。筛上物由管道真空输送返回球磨机再次球磨。

石墨颗粒的大小、分布和形貌影响着负极材料的多个性能指标。总体来说,颗粒越小,倍率性能和循环寿命越好,但首次效率和压实密度(影响体积能量密度和比容量)越差,反之亦然,而合理的粒度分布(将大颗粒和小颗粒混合,后段工序)可以提高负极的比容量;颗粒的形貌对倍率、低温性能等也有比较大的影响。

差异性:目前各家企业对颗粒大小筛分差异性不大,主要体现在细节和成本。

二次造粒:小颗粒比表面积大,锂离子迁移的通道更多、路径更短,倍率性能好,大颗粒的压实密度高、容量大。如何能够兼顾大颗粒和小颗粒的优点,同时实现高容量和高倍率呢,答案就是采取二次造粒。采用小颗粒石油焦、针状焦等基材,通过添加包覆材料和添加剂,在高温搅拌条件下,通过控制好材料比例、升温曲线和搅拌速度,能将小粒度的基材二次造粒,得到较大粒度的产品。二次造粒的产品与同粒度的产品相比,能有效提高材料保液性能和降低材料的膨胀系数(小颗粒和小颗粒之间存在凹孔),缩短锂离子的扩散路径,提高倍率性能,同时也能提高材料的高低温性能和循环性能。

差异性:二次造粒工序壁垒高,包覆材料和添加剂种类多,且容易出现包覆不均或者包覆脱落等问题,或者包覆效果不佳等,是高端人造石墨的重要工序。以紫宸为例,紫宸最先开始应用二次造粒技术,研发出畅销产品G1,用于高端消费负极以及LG快充低膨胀动力负极,膨胀系数极低,大幅提高动力电池快充性能和循环寿命。其他负极企业也有掌握二次造粒工艺,但和江西紫宸有些差距。

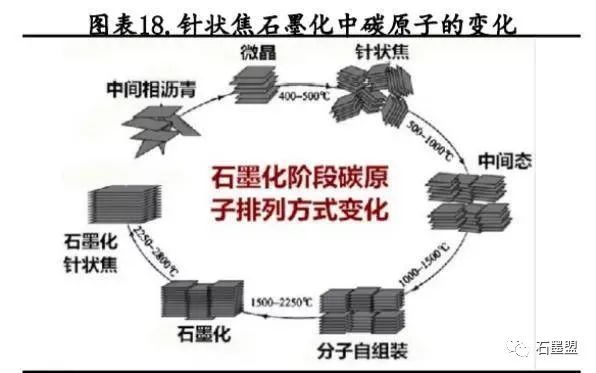

(3)石墨化

石墨化是利用热活化将热力学不稳定的碳原子实现由乱层结构向石墨晶体结构的有序转化,因此,在石墨化过程中,要使用高温热处理(HTT)对原子重排及结构转变提供能量。为了使难石墨化炭材料的石墨化度得到提高,也可以添加催化剂。

为了得到较好的石墨化效果,需要做好三个方面:1、掌握向炉中装入电阻料和物料的方法(有卧装、立装、错位和混合装炉等),并能根据电阻料性能的不同调整物料间的距离;2、针对石墨化炉容量和产品规格的不同,使用不同的通电曲线,控制石墨化过程中升降温的速率;3、在特定情况下,在配料中添加催化剂,提高石墨化度,即“催化石墨化”。

差异性:不同品质的人造石墨,升降温速率、保温时间、催化剂等不一样,预计所用石墨化炉类型不同,导致性能和成本差别比较大。脱离前后端工序的石墨化,特别是升降温过程基本是程序化的,但石墨化时间长,设备投资大,因此较多委外处理,没技术外泄风险。

包覆碳化:包覆碳化是以石墨类碳材料作为“核芯”,在其表面包覆一层均匀的无定形碳材料,形成类似“核-壳”结构的颗粒。通常用的无定形碳材料的前躯体有酚醛树脂、沥青、柠檬酸等低温热解碳材料。无定形碳材料的层间距比石墨大,可改善锂离子在其中的扩散性能,这相当于在石墨外表面形成缓冲层,从而提高石墨材料的大电流充放电性能,还可以在表面形成致密的SEI膜,提高首效、循环寿命等。

差异性:不同厂家选用前驱体不同、加热程序不同,使得包覆层厚度、均匀度等也不同,从而产品成本和性能也会有所差异。以紫宸为例,紫宸是首先应用包覆技术,工艺领先,厚度均匀,并应用到畅销产品G1的生产工艺中,可用于高能量密度快充消费或者动力负极,其他主流负极厂也都有掌握,但略逊于江西紫宸,低成本低端人造负极甚至不会用包覆碳化工序。

(4)分筛/掺杂

石墨化后的物料通过真空输送到球磨机,进行物理混合、球磨,使用270目的分子筛进行筛分,筛下物进行检验、计量、包装入库。筛上物进一步球磨达到粒径要求后在进行筛分。

掺杂改性。掺杂改性方法较灵活,掺杂元素多样,目前研究者们对该方法的研究比较活跃。非碳元素掺杂到石墨中可以改变石墨的电子状态,使其更容易得电子,从而进一步增加锂离子的嵌入量。例如将磷原子和硼原子成功地掺杂到石墨表面,并与之形成化学键,有助于形成致密的SEI膜,从来有效地提高了石墨的循环寿命和倍率性能。在石墨材料中掺杂不同元素,对其电化学性能有不同的优化效果。其中,添加同样具有储锂能力的元素(Si、Sn)对石墨负极材料比容量的提高作用显著。

差异性:不同厂家掺杂元素不同,产品性能差异很大,其中江西紫宸、贝特瑞和杉杉科技储备较多,掺杂改性对提高石墨的特定性能效果显著,是高端人造负极产品做出差异化的关键工序。

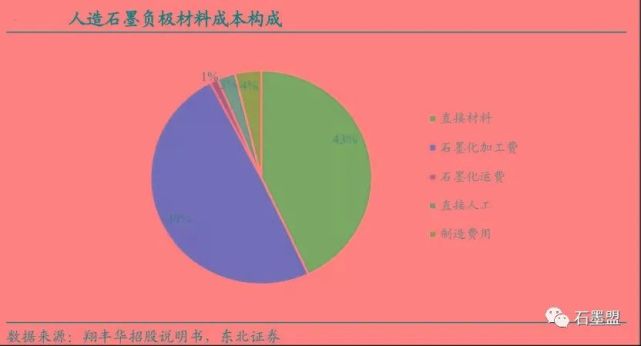

3、成本构成分析

人造石墨的成本构成中最重要的是原材料针状焦成本及石墨化加工费。人造石墨负极生产成本主要包括原材料(焦类、沥青)采购成本、石墨化加工成本以及其他制造与人工费用,其中石墨化工序占生产成本50%-60%,石墨化建设单吨投资成本整体相对较高,平均高于1万元/吨,是降低成本的关键,也是负极降本的核心环节。人造石墨中原材料占生产成本约为30%-40。而直接材料中,针状焦的成本通常占比达到70-80%,因而针状焦整体的成本占比约为30%左右。

(1)直接材料

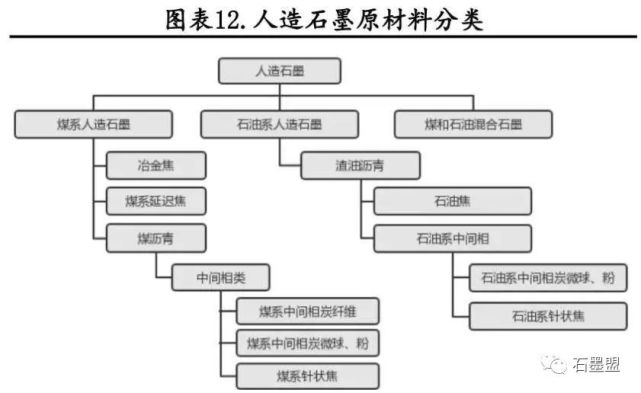

人造石墨的原材料分为煤系、石油系以及煤和石油混合系三大类,沥青是粘结剂。其中煤系针状焦、石油系针状焦以及石油焦应用最广。不同的焦,如石油系针状焦和煤系针状焦、国产焦和进口焦等,价格差别较大,也是成本控制关键点。一般来讲,高比容量的负极采用针状焦作为原材料,普通比容量的负极采用价格更便宜的石油焦作为原料,不同原材料是决定人造石墨性能的重要因素,影响人造负极比容量、循环寿命、倍率性和压实密度等,如选用各向同性焦,能提高产品性能。目前行业趋势是选用国产焦等低成本焦,通过工艺控制提升性能,降低成本,降本保质。国外炭素企业生产大规格高功率和超高功率石墨电极往往首选优质油系针状焦为主要原料焦,目前我国针状焦以煤系针状焦为主,油系针状焦依赖于从日本水岛公司和英国HSP公司进口。不同公司所用原料焦差异较大,造成成本、产品价格和性能差异性也大。

国外的针状焦生成技术较为成熟,针状焦的国内外市场被国外公司垄断,生产厂商集中在美、英、日、韩等少数国家。国内原材料资源丰富,但是因为针状焦起步晚,所以目前布局的企业较少,油系针状焦企业代表主要是锦州石化、山东益大、山东京阳,而煤系代表中有山西宏特、鞍山开炭热能、宝武炭材、黑龙江宝泰隆、方大喜科墨等企业。

据鑫椤资讯数据显示,截至到2020年末,中国针状焦总产能为149万吨,其中油系针状焦为69万吨同比增长102%,煤系针状焦为80万吨同比增长23%;2020年针状焦总产量为48.8万吨同比下降36%,其中油系为31.2万吨,煤系为17.6万吨。按照2020年数据计算,油系针状焦产能利用率为45.2%,煤系针状焦产能利用率仅为22%,产能利用率低下,存在产能过剩情况。

(2)加工成本/石墨化

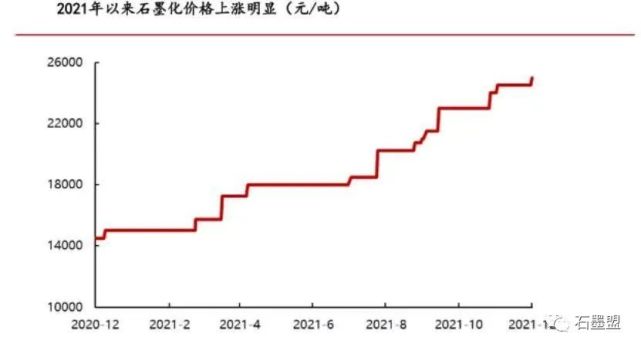

石墨化产能紧缺推动价格上涨。石墨化是利用热活化将热力学不稳定的碳原子实现由乱层结构向石墨晶体结构的有序转化,在人造石墨占比持续提升的情况下,石墨化需求持续提升。石墨化布局50%在内蒙古,但是由于内蒙古限电政策的出台以及负极材料需求快速提升,石墨化产能紧缺,价格持续上涨,年内石墨化价格上涨超50%,均价上涨至2.05万元/吨,部分采取外协加工的企业成本端压力提升。

产业链一体化布局,自建石墨化产能成为趋势。石墨化价格持续提高挤压负极材料企业利润,行业内公司纷纷开始一体化布局以降低成本提高利润。