硅基负极应用稳步提升【会议纪要】

发布时间:2021-12-31来源:未知 编辑:admin

广告位置(首页一通--图文)

锂电池负极材料的种类主要可分为:

1)炭材料,主要包括天然石墨、人造石墨与无序碳等;

2)含碳化合物,包括B-C-N系化合物与C-Si-O系化合物(即硅基材料);

3)非炭材料,包括金属氧化物、锂-过渡金属氧化物与锂合金等。

硅基负极,潜力巨大。

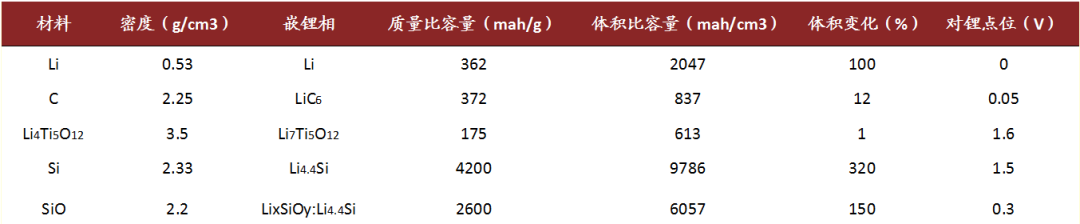

从不同负极材料性能对比来看,硅基负极质量/体积比容量巨大晶体硅理论质量比容量约4200mAh/g/g,而石墨仅为372 mAh/g/g,约是石墨的11倍。即使是氧化硅材料,其理论质量比容量也有2600 mAh/g/g,约为石墨的7倍。由此来看,硅基材料是最具希望的下一代锂离子电池负极材料。

硅基材料固有膨胀缺陷阻碍了其产业化应用。

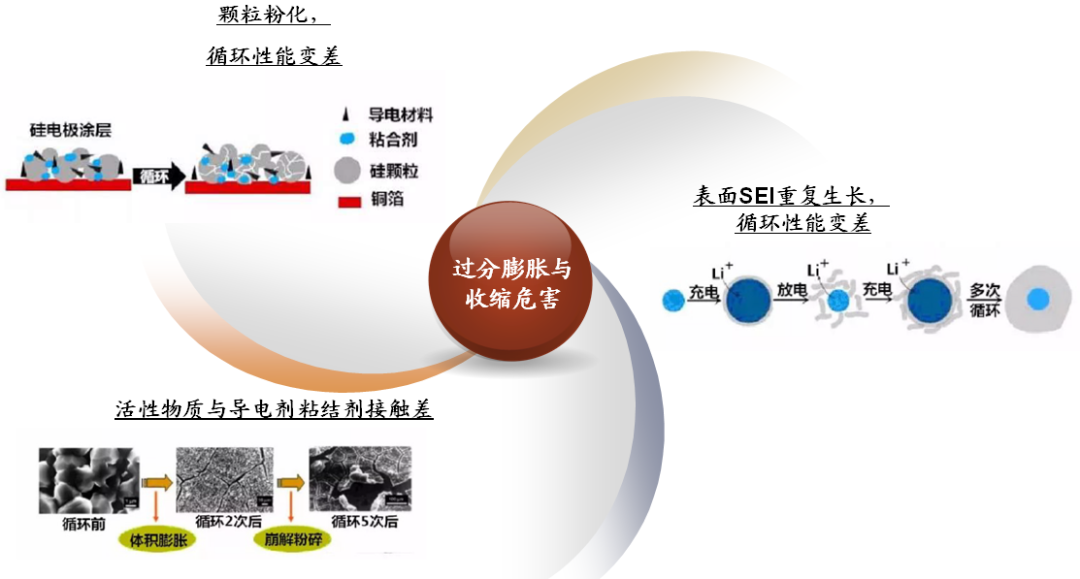

由于硅负极材料在充电时,锂离子嵌入硅晶体内部,放电时又会从晶格间脱离,造成负极材料的膨胀与收缩,体积变化约320%,而石墨体积变化仅为12%。体积膨胀与收缩将会带来

1)颗粒粉化,循环性能变差;

2)活性物质与导电剂粘结剂接触差;

3)硅负极的膨胀和收缩使得粘结硅颗粒的胶水开裂,电解质渗透到纳米颗粒之间,从而在硅颗粒表面包裹上固体电解质相界面膜(SEI)。

由于SEI并不导电,因此会破坏负极的电荷收集能力,并消耗电解液与锂源,使得循环变差。

硅基材料改进方式繁多,目前工业上多采用硅碳复合材料。

硅基材料的改进方式主要有:

1)纳米化;

2)多孔化;

3)复合化;

4)开发合适的粘结剂和电解液等方式。

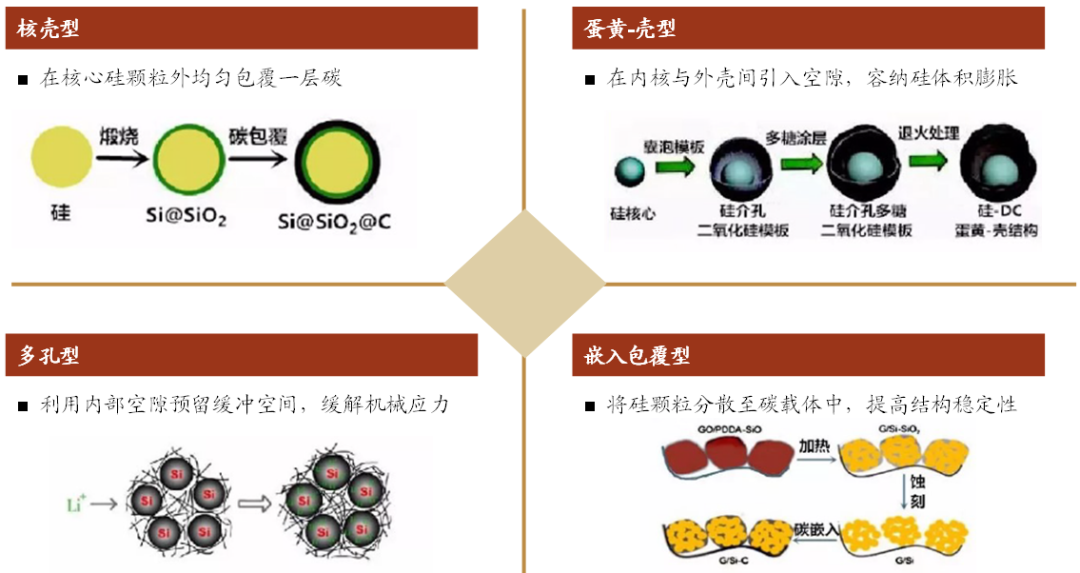

其中工业上目前多采用硅碳复合材料,可以利用石墨缓冲硅的体积变化,避免硅颗粒在充放电循环中发生团聚,另外也可以阻止电解液向中心渗透,有利于保持稳定的界面与SEI膜。硅碳复合材料主要有核壳型、蛋黄-壳型、多孔型与嵌入包覆型四种,其中嵌入包覆型由于工艺简单,目前企业大多采用该方法。

硅基负极制备工艺难度大,成本高。

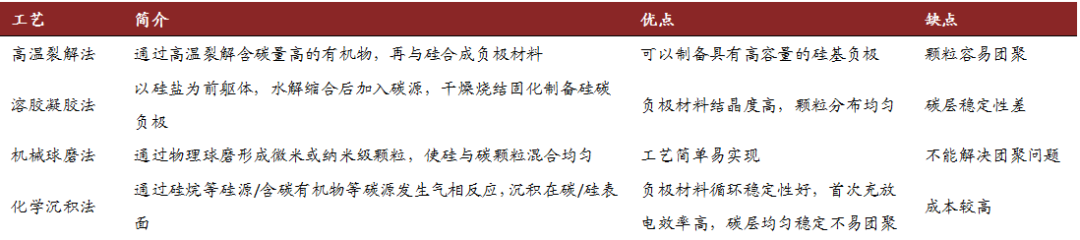

一般来说,硅基负极制备工艺可分为四种:

1)高温裂解法,可以制备具有高容量的硅基负极,但是颗粒容易团聚;

2)溶胶凝胶法,制备的负极材料结晶度高,颗粒分布均匀,但是碳层稳定性差;

3)机械球磨法,工艺简单易实现,但是不能解决团聚问题;

4)化学沉积法,制备的负极材料循环稳定性好,首次充放电效率高,碳层均匀稳定不易团聚,但是成本较高。

硅基负极国外技术领先,国内贝特瑞一家独大。

在1996年,硅基负极材料由日本日立化成(HITACHI)首次发明。目前国际上技术较为领先的国际厂家多集中在日韩两国,包括日本日立化成(HITACHI)、日本信越化学(ShinEtsu)、韩国加德士(GS)、韩国大洲(Daejoo)、美国安普瑞斯(Amprius)等。国内比较知名的硅基负极厂商是贝特瑞,其出货量约占整个中国硅基负极出货量的90%以上。当然其他公司如杉杉股份与天目先导也有一定的出货量。

硅基负极市场空间大,核心在于解决膨胀与循环问题。

据专家预测,2018/2019年国内硅碳负极出货量为2600/2300吨,占负极总量的1.37%/0.85%。目前因为动力电池中圆柱电池对硅碳负极膨胀的容忍度较高,因此实际上目前只有特斯拉在使用硅碳负极。未来一旦解决膨胀与循环问题,硅碳负极将迅速拓展至其他类型动力电池以及3C软包电池品类。

硅基负极的特点:

► 市场上硅基负极型号少。

1)稳定量产的硅基负极型号少;

2)更高容量的硅基负极还无法量产。目前硅碳负极容量集中在400-450 mAh/g之间

► 市场集中度高。

1)量产企业不超过5家,市场集中度高;

2)多数企业还是处于研发阶段;

3)部分纳米硅企业与电池企业正跨界进入。

国内贝特瑞一家企业占了90%以上份额,其他大多数企业还是处于研发或者市场拓展阶段。

► 应用范围有限。目前主要用于圆柱数码、少量用于软包数码以及圆柱动力电池。

► 价格昂贵。

1)硅碳负极具有较高的技术壁垒;

2)国内仅有少数企业能够实现量产,产业化程度低。

因此硅基负极价格昂贵,远超石墨负极材料。目前420mAh/g容量的硅基负极材料市价约为十几万,而高端石墨的价格仅有7-8万。

Q&A

Q: 硅碳负极成本比现在的碳硅负极是一个什么样水平?

你刚刚说的现在硅纳米线在硅负极在负极材料上主要用于干电池,动力电池这一块还正在研发。我想问一下,您看这个预计推进进度,大概就是会在什么时间?

你刚才提到崔毅教授在这方面的投入已经达到1亿美金,目前这方面有什么进展没有?

A: 母料(硅材料)和石墨混合以后的产品叫硅碳负极。目前市场上的价格大概是在11万到15万之间,实际的价格应该在12万左右。假如按照石墨负极的7~8万左右比较高端的价格,然后折合成硅碳负极母料的价格,大概在60万到70万之间。

成本高的原因:

1)因为现在硅碳负极现在产业化程度很低,纯的硅碳负极(不掺石墨)在国内去年出货的话应该不超过300吨,造成加工成本包括原料成本居高不下;

2)加工工艺是纳米化的过程,包括一些其他的包覆的过程,工艺路线复杂,技术难度远高于石墨。假如将来硅碳负极大规模应用之后,我相信硅碳负极的价格应该会低于20万,在10万到15万之间。

这个时间点很难预测。因为很多还有一些技术问题需要突破,才能实现大规模生产。从现有资料看:2001年崔毅教授已经发现了纳米硅线的优势,2008年的时候就应用在电池中,那么大概10~15年能够产业化,可能快的话2023年到2025年基本上应该这个技术应该就可以得到大批量的推广。

Q: 硅纳米线的技术有可能也会用在未来的固态电池上吗?

A: 有可能,纳米硅包括氧化亚硅,未来在固态电池这一块的话,可能应用也是比较多的。

Q: 假设现在目前将硅基负极用在我们现在的锂电池上,大概从全电池的能量比密度和体积比,它会有什么样的提升呢?

A: 负极材料已经发展比较快了,其实现在制约动力电池能量密度的是正极。如果我们是以NCM811材料为正极,以软包电池为例,随着负极容量增加,约450mAh/g的时候,全电池能量密度可以做到295Wh/kg;当负极是550mAh/g,能量密度最高可以做到310Wh/kg;当负极做到800mAh/g的时候,电池的能量密度才做到330Wh/kg,并非成线性增长。

当然如果说负极800mAh/g,如果正极从三元换成富锂材料,比三元高50%容量,那么整个的能量密度可以提高到400Wh/kg(约402-410),从原来的300Wh/kg直接提高100Wh/kg,比较可观。所以说目前还是正极材料制约的整个动力电池的发展。

Q: 您刚才说的90%的(硅碳材料)是指的是松下供给特斯拉吗?

A: 不是,国内的产量或者出货里面,B公司占了90%以上,其中的70%以上是出口的。主要应该是给松下还有三星,三星可能主要运用于是消费类市场。

Q: C公司人造电解质界面膜包覆技术如何?

现在因为产品都用在圆柱上,现在一下子用在这种大模组的大电芯的方形上,而且是这种高镍的,我担心是不是过于激进了,不知道你们是怎么看的?

A: 人造电解质界面膜包覆技术其实其实就是预锂化,提升了首次效率,进而电池的能量密度一下就提上来了。这个技术目前并不是完全的成熟,特别是成本方面是比较高的,成熟度我们不是很了解,目前应该有生产的条件,但是还是有一定的局限性。

对于碳负极现在的水平的话,我个人的观点也认为稍微有点激进,但是它这个量不是很大,第一点,它本身的硅碳负极添加量我相信一定少于5%;同时C公司有预锂化技术。这个技术在动力方面,我们认为可能即使应用的话,应该还很难大规模的生产,市场化很难。

Q: 因为现在有膨胀的问题,硅碳负极基本上只用在圆柱上,什么时候可以解决膨胀问题,可以用在方形和软包上?

A: 目前来看,没有一个完完全全的解决的办法。国内部分公司开发出的石墨烯复合硅碳等产品型号,送样已经取得一定的进展。但是总体来说完善的时间,我们认为应该是在明年下半年甚至还要晚一些。完全解决需要更长的时间。

Q: 按照特斯拉的需求测算,大概是5000吨,然后我看贝特瑞这里一家就出了差不多应该是2000多吨,也就是就硅碳这块,它的这个实力还是挺强,技术实力从全球来看都是比较强的是吗?

A: 目前绝对是龙头,这是肯定的。国外松下目前主要用日立化成的产品。

Q: 国内的几个其他大的负极厂商璞泰来、杉杉股份等,他们在人造石墨这块也挺强,再去做硅碳负极,需要多大的一个技术跨度?

A: 完完全全不一样的技术体系,相当于完全不一样的产品。S公司实际上很早就开始布局,目前虽然出货量不大,但是它布局的很早,产品现在已经推出来了,可能与一些国内的龙头公司也展开了合作。B公司是三星松下很重要的供应商,跟这些国外的厂家的合作,全方位合作非常紧密,有技术领先性。

Q: 硅碳负极的应用切换到方形或者是软包,其实也是可以的,只是说有时间或者成本上面的一段路要走,是这个意思吗?

但是如果说现在像国内的CATL要跟特斯拉合作的话,他在这个方面的应用是不是就会比较困难一些?

碳纳米管和纳米线在硅碳负极上面的应用是同一个意思吗?就是说都是要改善涂层的韧性和导电性,碳纳米管是在如果是跟硅碳负极结合的话,产业化进程是怎么样的?

A: CATL跟特斯拉的合作应该提供的是方形电池。正极材料目前没有公开,但是我们理解应该还是磷酸铁锂,并且对能量密度要求没有那么高的话,这个项目应该不用硅碳负极。

今年已经开始了一些硅碳的应用,他的客户我不知道是谁,但是应该肯定不是特斯拉,我个人觉得应该是实验性质。想要将硅用好的话,碳纳米管还是有必要的,当然我推荐是单壁碳纳米管,电导率更好。

Q: 硅碳负极中硅含量比较低,大概是在多少的含量?

A: 现在国内大概是在5%左右,特斯拉公开报道是10%左右,根据拆解测算应该是在5~10%之间。

Q: 关于循环寿命方面,现在的碳硅负极大概是什么水平?然后如果说膨胀问题能够得到解决的话,理论上是不是不存在其他影响循环性能的因素。硅负级在倍率性能上有没有问题?

A: 目前国内外相对来比较好的硅碳负极寿命的话大概容量是在1500~1600mAh/g的,循环寿命大概是在500次左右,如果是掺混到5100mAh/g的话,大概添加量在10%左右,它的循环寿命是在1500次到2000次。

包括SEI的增长以及循环寿命的衰减或者电解液的消耗,都是因为膨胀。如果膨胀解决的话,循环寿命要比石墨更好。

特斯拉电池日临近,将有重大容量提升

“特斯拉电池日活动将于9月22日举行,届时会有现场直播。该公司预计将分享当前和未来电池技术的细节,并邀请来宾参观电池生产。”

据外媒报道,特斯拉备受期待的电池日(Battery Day)即将到来,在此之前,CEO埃隆·马斯克通过Twitter分享了一些关于能源密度的信息。马斯克在回应关于电动飞机可能性的问题时表示,未来三到四年内,每公斤400瓦时的电池极有可能出现。并且不仅是一次性电池还有大规模量产的长生命周期电池。跟目前的电池相比,这种类型的能量密度可以达到50%,另外他还指出,目前使用的特斯拉Model 3电池的能量密度约为260 Wh/kg。电池中储存的能量越多,汽车的行驶里程就越长。

在马斯克发表评论的同时,特斯拉也发布了一个带有许多圆点的特殊图案的预告。路透社报道称,这种模式可能预示着硅纳米线阳极的出现,如果实现,这将有助于特斯拉制造出能量密度更高、使用寿命更长的电池。

目前硅纳米线电池阳极材料的专利技术由一家名叫Amprius的美国公司掌握,而该公司与特斯拉有着千丝万缕的联系,比如其总部所在地就在特斯拉位于加州一处工作地点的旁边。而该公司的工程与制造负责人前不久还加盟了特斯拉,这让我们不免联想到特斯拉将会在下一代电池中采用硅纳米线电池技术。

崔屹教授在硅负极材料方面的工作与进展

硅负极的优势:

石墨负极导电性高,但是收集锂离子能力较弱,每六个碳原子才结合一个锂离子,限制了负极承载的锂含量,而硅材料则不同,每个硅原子可以和四个锂离子结合,硅基负极理论上比石墨负极可以存储多10倍的能量。但是块状的硅负极材料稳定性较差,循环次数低。主要源于硅负极体积膨胀过大易引起结构损坏。

崔屹教授的工作:

2008年,崔屹课题组发明了一种硅纳米线负极,有效缓解了硅负极膨胀与收缩带来的结构损坏,10次循环后还可以保持其理论储能容量的75%。但是硅纳米线的成本较高,制备工艺困难。

此后,崔屹课题组利用球形硅纳米颗粒制备电池负极,成本低,但是硅负极的膨胀和收缩使得粘结硅颗粒的胶水开裂,电解质渗透到纳米颗粒之间,从而在硅颗粒表面包裹上固体电解质相界面膜(SEI)。由于SEI并不导电,因此会破坏负极的电荷收集能力。

崔屹课题组还设计了yolk-shell结构的负极材料:以高导电的碳壳包裹硅纳米颗粒。碳壳为硅负极的膨胀与收缩提供了空间,且将电解质与负极材料隔离开。这种负极材料在1000次循环之后可保持容量的74%。此后,崔屹课题组又将yolk-shell结构的纳米颗粒组装至微米尺度(微型石榴构型),增大了负极储存能量的能力,并进一步减少了电解液造成的副反应,1000次循环之后可保持容量的97%。

2017年,崔屹课题组利用石墨烯材料包裹了微米级硅颗粒,成本更加低廉,填充更加紧密使得能量密度更高。其劣势在于硅颗粒更容易破碎,但是石墨烯的包裹可以维持破碎颗粒的接触,继续传导电荷,提高循环寿命。

Amprius公司:

公司由斯坦福大学教授崔屹于2008年创立,总部位于美国硅谷,是一家生产硅负极高能锂电池、致力于将硅负极材料产业化的高科技公司。目前,公司在南京设立了一个研发中心,在无锡有一个生产线。成立至今,安普瑞斯融资超过1亿美金,其研发和生产的新一代高能锂电池广泛应用于消费类电子行业,如苹果手机电池,电动汽车、无人机等。早在2016年就已经在无锡设立电池工厂并售出近100万套硅碳负极锂离子3C电池,其能量密度比目前最好的商业锂电池多10-15%。Amprius公司官网显示可提供世界上最高能量密度的锂离子电池,据报道称基于硅纳米线的产品可将能量密度在现有基础上提升近50%,但尚在实验室研发阶段,未能成功量产并应用至动力电池中。

与特斯拉合作的联想:

据公开资料,硅纳米线是一种新型的一维半导体纳米材料,线体直径一般在10nm左右,内晶核是单晶硅,外层有一SiO2包覆层。在微电子电路中的逻辑门和计数器、场发射器件等纳米电子器件、纳米传感器及辅助合成其它纳米材料的模板中的应用研究已取得了一定的进展。而Amprius的核心技术点正在于使用硅纳米线制造电池负极,该公司的100%硅纳米线电池产品的能量密度将比现有锂离子电池高出50%,而重量降低,寿命提升。

马斯克的推特阐述:3-4年内有可能实现400Wh/kg 、具有高循环寿命,批量生产(不只是实验室生产)的电芯。虽然阐述中并没有明确表明会采用Amprius的硅纳米线技术,但是从特斯拉电池日海报以及Amprius将办公室搬到了距特斯拉Tera电池制造工厂非常近的距离来看,两者之间可能存在一定关联。

来源:中金化工