锂电池负极行业研究:未来行业格局如何演变?

发布时间:2021-11-24来源:未来智库 编辑:admin

广告位置(首页一通--图文)

(报告出品方/作者:天风证券,孙潇雅)

1 行业格局:过去复盘和未来预判

1.1 为什么负极行业格局分散?

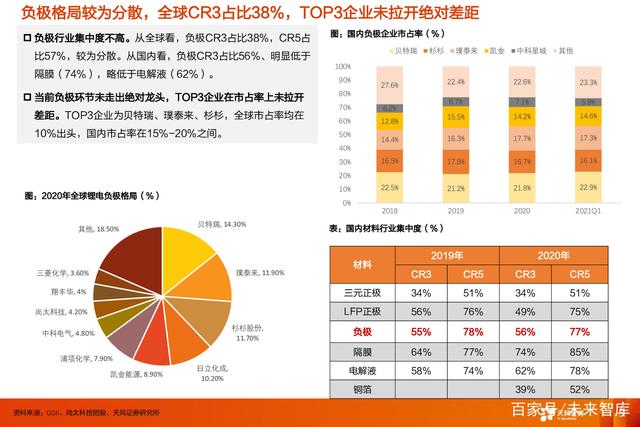

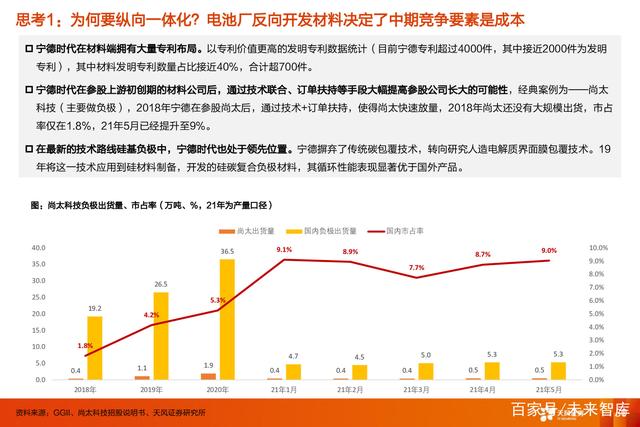

负极格局分散系技术路线、产品定位、客户分层所致,结果体现系价格分层

从技术路径来看,璞泰来、中科、尚太主攻人造石墨,翔丰华和贝特瑞多为 天然石墨。

从价格带来看,璞泰来、贝特瑞偏高端,中科电气、翔丰华、尚太偏中低端。

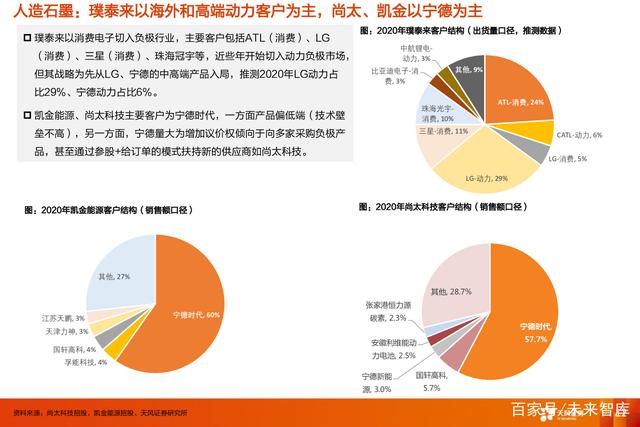

从客户带来看,贝特瑞客户主要系海外高端动力、璞泰来主要系高端消费电 子和海外高端动力,中科电气系海外二线动力和国内一线动力,尚太、凯金 等主要依托宁德的增长。

技术路线:负极分为天然和人造石墨,人造石墨是目前主流

电池性能主要看能量密度、使用寿命、充放电速度、稳定性和一致 性。对负极来说,材料比容量决定理论能量密度上限,首次效率影 响实际能量密度,压实密度影响体积能量密度,循环次数影响电池 寿命,倍率性能影响充放电速度,高低温性能影响电池在极端情况 下的稳定性。

人造石墨各项性能更为均衡,是目前负极主流。人造石墨比容量和 天然石墨已经比较接近且循环、倍率、高温性能更优,在下游应用 更广泛,2020年国内人造石墨出货在负极占比达84%,较17年提升 16pct。

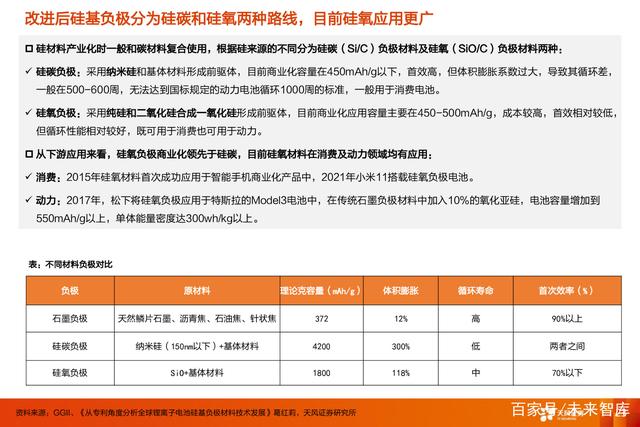

天然石墨:贝特瑞占据中高端市场、翔丰华占据中低端市场,均价相差约1.4万元/吨

天然石墨赛道主要玩家为贝特瑞、翔丰华,从产品性能和 销售均价看,贝特瑞所在市场较翔丰华高端:

从性能指标看,贝特瑞天然石墨负极产品在中粒径、首次 容量、压实密度更优。而中粒径、首次容量、压实密度越 大越有利于提升电池能量密度。

从销售均价看,2019年贝特瑞天然石墨负极产品均价较翔 丰华高1.4万元/吨。

1.2 未来行业格局如何?

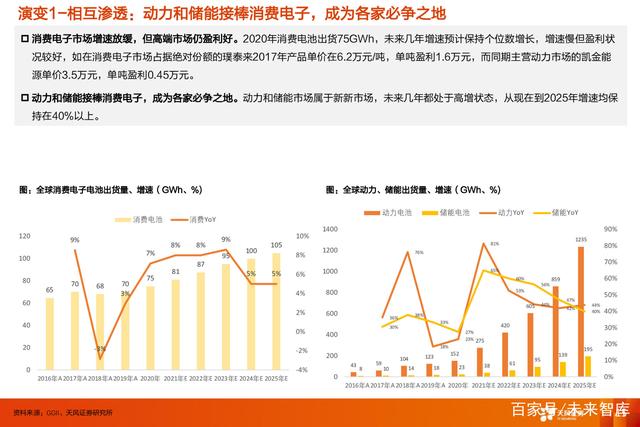

演变1-相互渗透:动力和储能接棒消费电子,成为各家必争之地

消费电子市场增速放缓,但高端市场仍盈利好。2020年消费电池出货75GWh,未来几年增速预计保持个位数增长,增速慢但盈利状 况较好,如在消费电子市场占据绝对份额的璞泰来2017年产品单价在6.2万元/吨,单吨盈利1.6万元,而同期主营动力市场的凯金能 源单价3.5万元,单吨盈利0.45万元。

动力和储能接棒消费电子,成为各家必争之地。动力和储能市场属于新新市场,未来几年都处于高增状态,从现在到2025年增速均保 持在40%以上。

演变2-加速洗牌:预计未来负极竞争态势优于电解液,次于隔膜

行业洗牌的过程常常伴随扩产-价格战-龙头走出(市占率提升),负极正处于第一阶段扩产,电解液和隔膜已走出龙头。

电解液价格战下,全行业盈利普遍大幅下滑。17-18年电解液行业发生了激烈的价格战,6F价格从17年初35万元/吨一路下跌至18 年4月的15万/吨,同期电解液从7.5~8.5万元/吨下降至4~5.5万元/吨,近乎腰斩。价格战下18H1头部企业的天赐、新宙邦毛利率下 滑至21%、27%,同比下滑22pct、7pct。

隔膜价格战下,头部企业恩捷仍保持高毛利。隔膜行业也是在17-18年发生价格战,以恩捷为例,18年隔膜单价元/平,同比下滑 32%,而恩捷毛利率仍然保持在60%,单平净利润1.4元/平。

演变3-真正的龙头:我们认为未来负极龙头是技术+成本均领先的全能型选手

此前负极市场比较割裂,一方面有天然/人造之分,另一方面又有高中低之分。一般而言消费电子市场用户价格敏感性低且电池成本占 比小,产品偏高端,动力市场用户敏感性高且电池成本占比高,产品偏低端。

割裂的态势正在被打破,消费电子盈利好但增速放缓,此市场龙头为谋求新的利润增长点,动力市场是必争之地,典型如璞泰来。动 力市场并非就是低端市场的代名词,其也有高端市场并且高端产品占比在提升,这从高镍在三元的占比可以看出。

此外,人造石墨负极也不是负极技术迭代的终点,未来发展方向在硅基负极。因此,未来的负极行业绝对龙头需具备全方位的优势:1)高端市场更看技术竞争,负极厂需保持领先的技术迭代能力;2)中低端市 场更看重成本竞争,成本竞争依赖一体化+工艺know-how降本。

2 增效-技术渐进式迭代=天然石墨→人造石墨→硅基负极

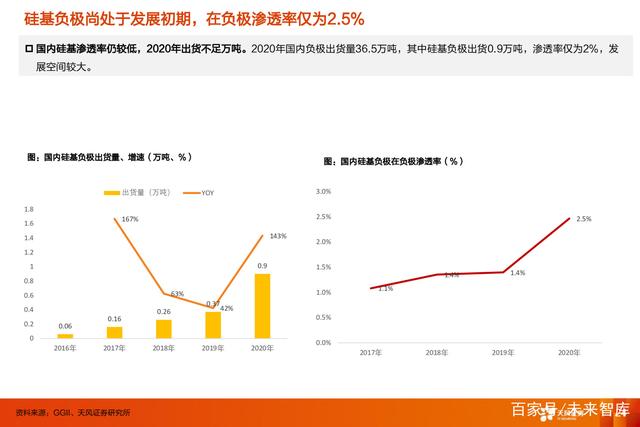

硅基负极是负极发展方向,暂未大规模商用系导电性差+体积膨胀严重

硅理论克容量有绝对优势,是未来负极材料的发展方向。石墨材料的理论克容量上限372mAh/g,目前高端产品已经达到360- 365mAh/g,接近理论容量上限。因此需要更高能量密度的新材料来应对需求。硅最能够满足更高能量密度的需求(理论克容量为 4200mAh/g),是市场公认的下一代负极。

但导电性差、体积膨胀等问题制约了硅材料在负极上的商业化应用:

硅材料属于半导体材料,电子导电性和离子导电性差,不利于材料电化学性能的发挥。

硅嵌/脱锂过程中伴随着巨大的体积变化,从而影响循环寿命。Si材料在与Li进行合金化的过程中体积膨胀可达300%以上(石墨材 料在12%),容易导致颗粒的粉化和破碎、SEI膜的破坏,从而严重影响锂离子电池的循环寿命。

硅易与其他物质发生反应,造成能量快速衰减。锂盐 LiPF6分解产生的 HF 会与 Si 反应,Si 负极与电解液的界面不稳定,Si 负极 材料表面形成的固体电解质膜(SEI 膜)不能适应 Si 负极材料在脱嵌锂过程中的巨大体积变化而破裂],使Si 表面暴露在电解液中, 导致固体电解质膜持续生成、活性锂不断消耗,最终造成容量损失。

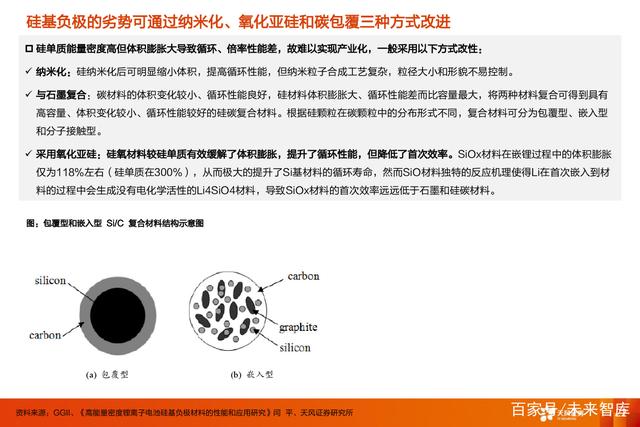

硅基负极的劣势可通过纳米化、氧化亚硅和碳包覆三种方式改进

硅单质能量密度高但体积膨胀大导致循环、倍率性能差,故难以实现产业化,一般采用以下方式改性:

纳米化:硅纳米化后可明显缩小体积,提高循环性能,但纳米粒子合成工艺复杂,粒径大小和形貌不易控制。

与石墨复合:碳材料的体积变化较小、循环性能良好,硅材料体积膨胀大、循环性能差而比容量最大,将两种材料复合可得到具有 高容量、体积变化较小、循环性能较好的硅碳复合材料。根据硅颗粒在碳颗粒中的分布形式不同,复合材料可分为包覆型、嵌入型 和分子接触型。

采用氧化亚硅:硅氧材料较硅单质有效缓解了体积膨胀,提升了循环性能,但降低了首次效率。SiOx材料在嵌锂过程中的体积膨胀 仅为118%左右(硅单质在300%),从而极大的提升了Si基材料的循环寿命,然而SiO材料独特的反应机理使得Li在首次嵌入到材 料的过程中会生成没有电化学活性的Li4SiO4材料,导致SiOx材料的首次效率远远低于石墨和硅碳材料。

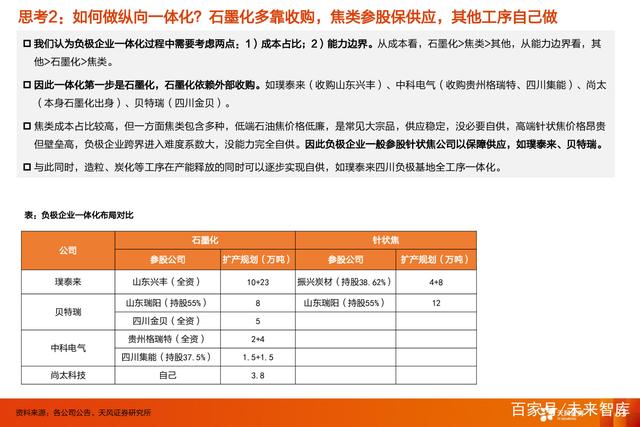

3 降本-纵向一体化&工艺know-how

3.1 纵向一体化

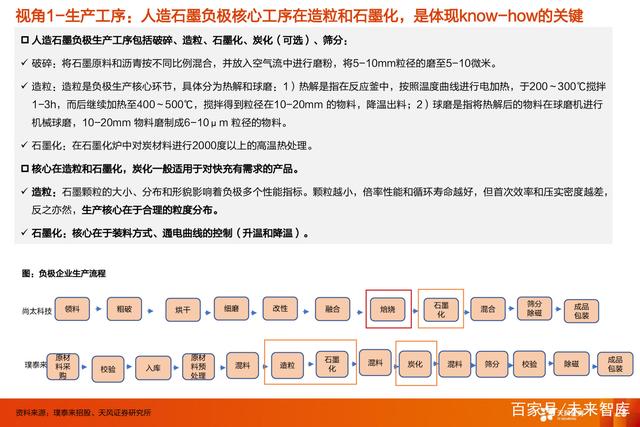

视角1-生产工序:人造石墨负极核心工序在造粒和石墨化,是体现know-how的关键

人造石墨负极生产工序包括破碎、造粒、石墨化、炭化(可选)、筛分:

破碎:将石墨原料和沥青按不同比例混合,并放入空气流中进行磨粉,将5-10mm粒径的磨至5-10微米。

造粒:造粒是负极生产核心环节,具体分为热解和球磨:1)热解是指在反应釜中,按照温度曲线进行电加热,于200~300℃搅拌 1-3h,而后继续加热至400~500℃,搅拌得到粒径在10-20mm 的物料,降温出料;2)球磨是指将热解后的物料在球磨机进行 机械球磨,10-20mm 物料磨制成6-10μm 粒径的物料。

石墨化:在石墨化炉中对炭材料进行2000度以上的高温热处理。

核心在造粒和石墨化,炭化一般适用于对快充有需求的产品。

造粒:石墨颗粒的大小、分布和形貌影响着负极多个性能指标。颗粒越小,倍率性能和循环寿命越好,但首次效率和压实密度越差, 反之亦然,生产核心在于合理的粒度分布。

石墨化:核心在于装料方式、通电曲线的控制(升温和降温)。

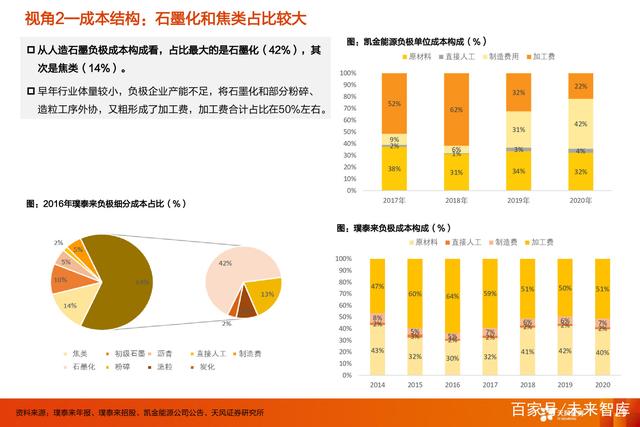

视角2—成本结构:石墨化和焦类占比较大

从人造石墨负极成本构成看,占比最大的是石墨化(42%),其 次是焦类(14%)。早年行业体量较小,负极企业产能不足,将石墨化和部分粉碎、 造粒工序外协,又粗形成了加工费,加工费合计占比在50%左右。

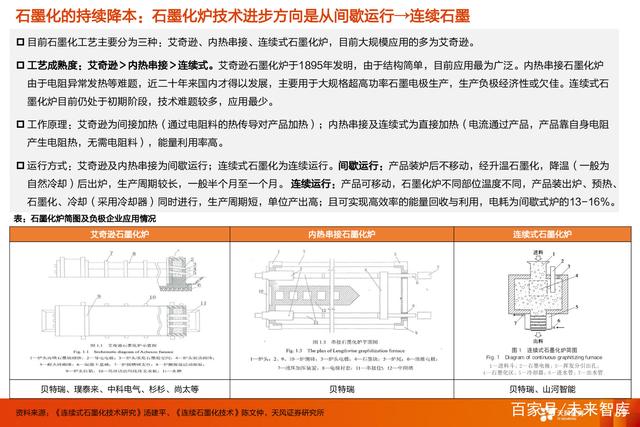

3.2 工艺know-how

石墨化的持续降本:

1)电费在成本占比达60%,低电价区域扩建石墨化产线,抢占稀缺资源。

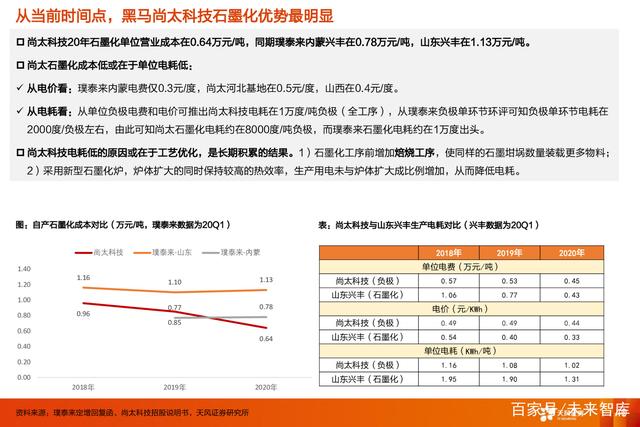

石墨化是传统炭素行业的一种高耗能的成熟工艺,电费成本占比在60%,电价对石墨化成本影响显著。如璞泰来的山东兴丰2020年 Q1石墨化成本为1.13万元/吨(电价在0.6元/度),而内蒙兴丰为0.78万元/吨(电价在0.3元/度)。

低电价区域属于稀缺资源,政策上对高耗能项目的审批趋严,早期进行扩产的企业有先发优势。如内蒙发改委今年1月指出:在未来 要实行更加严格的高耗能项目节能审查政策(石墨化是典型的高耗能项目) ,并进一步提出不再审批铁合金、电石、PVC、水泥熟 料、石墨电极材料、兰炭等项目。

2)装炉方式分为坩埚和箱体,具体选用体现know-how

厢式炉工艺单位能耗较坩埚大幅降低,理论上成本更低,但具体生产中哪种成本更低体现各家know-how。厢式炉单炉较坩埚炉有 效容积成倍增加,而总耗电量仅增加约10%,产品单位耗电量降低40%-50%左右。厢式炉理论上成本更低,但受热均匀性低于坩 埚,因此对石墨化工艺掌握程度及技术优化水平要求较高,厢板拼接过程精度较高,装料吸料操作难度加大,加热过程需更加精确 地控制送电曲线及温度测量,控制不好材料容易出现受热不均。

4 重点企业分析

4.1 璞泰来:一体化产能释放带来生产效率的提升,实现降本,动力市场拓份额

公司17-18年布局石墨化,19年布局针状焦,自建炭化产线,21年全工序一体化在四川开花结果。一体化优势来自于以下两点:

延长产业链利润链条。工序上,我们预计公司石墨化盈利约在0.3万元/吨,其他工序在0.1万元。原材料上,我们判断公司以前 多用熟焦,现多用生焦自行加工成熟焦(熟焦和生焦的差价约在5000元/吨)。

提高生产效率。一体化前,我们认为公司负极制备流程是江西(前端工序)-内蒙(石墨化)-溧阳(炭化)-四川(中欧班列), 一体化后预计运输费用可节省0.1万元/吨。

公司在石墨化和焦类的know-how的积累如下:

石墨化:公司同时拥有坩埚炉和箱体炉装炉工艺,可根据产品需求选择其一。公司20年对部分炉子进行技改,但并未针对所有产 线,山东兴丰36个窑炉27个改为厢式炉工艺,内蒙56个窑炉28个改为厢式炉工艺,以便公司后续针对不同产品采用不同的装炉 工艺。

针状焦:公司四大核心技术之一便是“原材料甄选技术”。在丰富的材料实验数据和电池的性能数据的积累下,形成以针状焦为 主、普通石油焦为辅、沥青焦补充的原材料甄选原则。

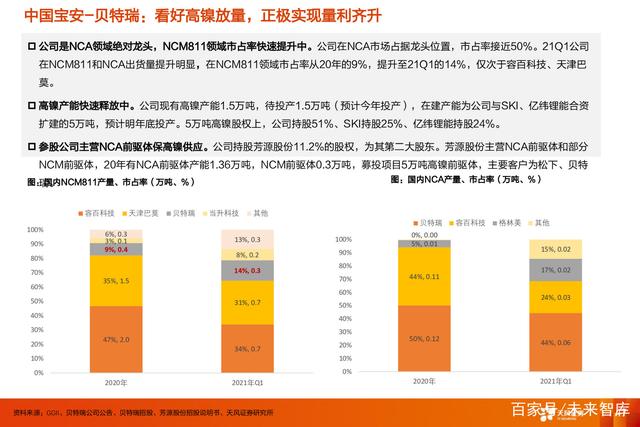

4.2 中国宝安-贝特瑞:负极看好石墨化新技术+硅基负极

看好贝特瑞负极领域技术持续迭代:

石墨化:公司成功引进石墨化新技术,技术降本初见成效。我们推测公司石墨化新技术为连续式石墨化,理论电耗仅为间歇式 炉的13-16%,考虑到运行周期较长,我们预计连续式石墨化熟练产业化后,石墨化成本可降为目前间歇式艾奇逊炉的一半。

硅基负极:公司同时拥有硅氧、硅碳两种技术路线,现有产能3000吨。硅基负极尚处于发展初期,预计可为公司带来高毛利。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)