产业|电池材料(下):供不应求,如何挑选短跑冠军?

发布时间:2021-11-14来源:未知 编辑:admin

广告位置(首页一通--图文)

-

在全产业链进入产能为王,依靠产能来争夺市场份额的阶段后,哪个领域相对容易避免一地鸡毛的惨烈结局? -

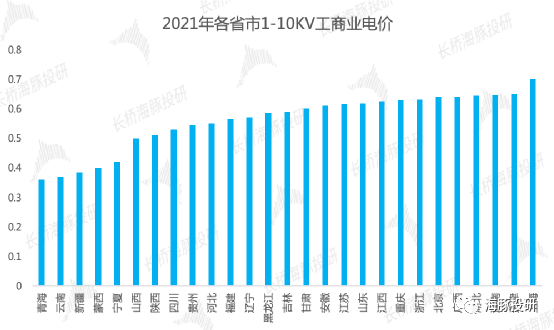

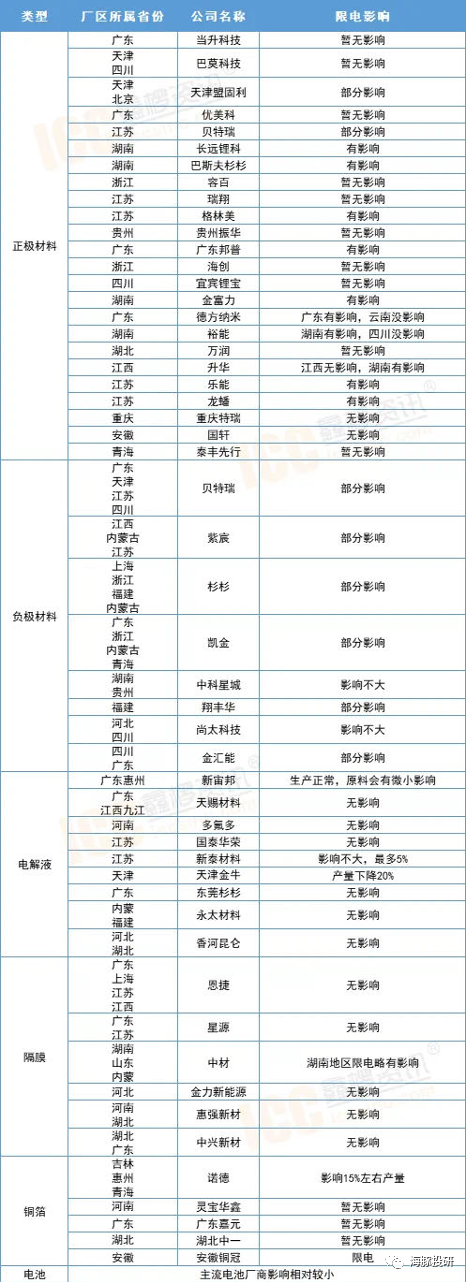

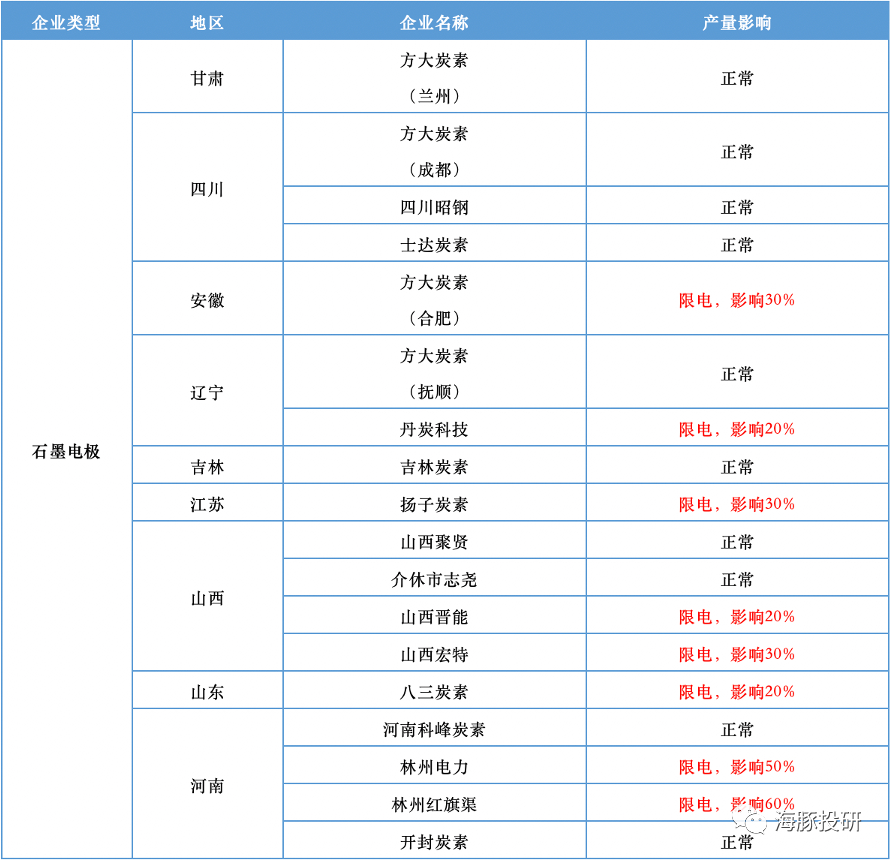

限电限产横空出世,各省市的跟随政策好像雨后春笋一样冒出来,某些制造业正因为海外制造的暂时性紧缺而风头正劲,最近却因为高耗能耗电被泼了一盆冷水。那么四大电池材料作为如假包换的制造业,会不会受到能耗双控的影响呢? -

综合电池材料上下两篇,从竞争格局和供需结构的角度思考,优中选优的赛道和标的是什么?

-

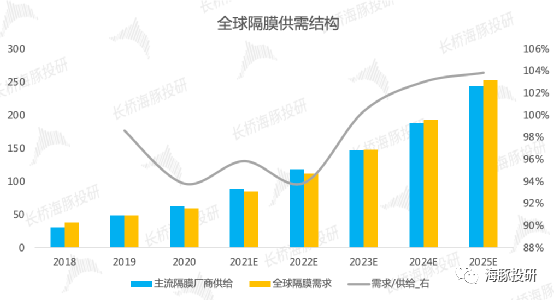

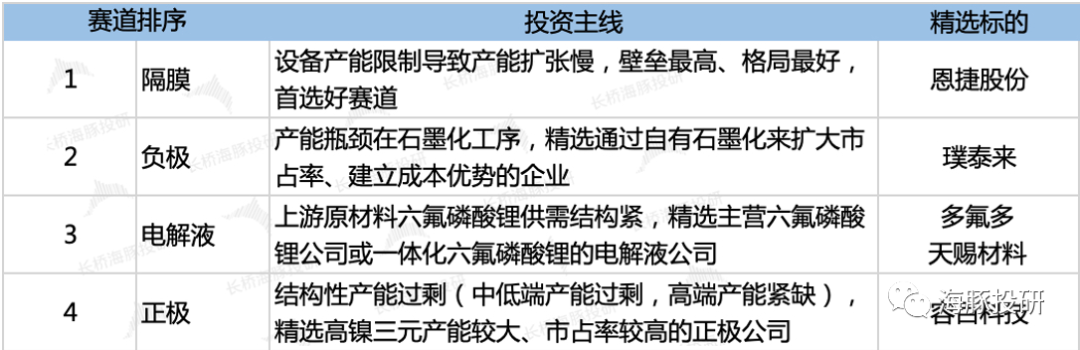

隔膜因为设备产能的限制,供需结构最紧,同时从长期的角度来看,隔膜也是壁垒最高、竞争格局最好的细分赛道,是四大电池材料中的投资首选赛道。 -

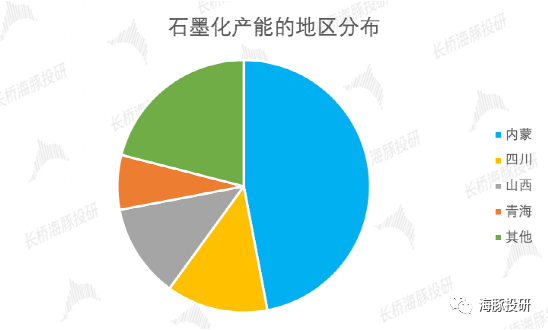

负极企业委外加工向自有石墨化的意愿强烈,而石墨化的投资门槛高昂,一定程度上放缓了负极材料的扩产,供需结构相对较好。因为自有石墨化是降本的关键因素,因此关注自有石墨化比例较高的企业,有机会通过成本优势构筑壁垒。 -

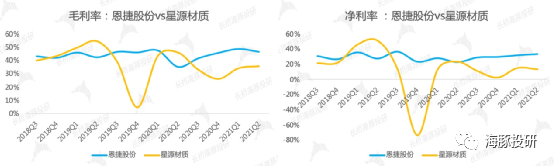

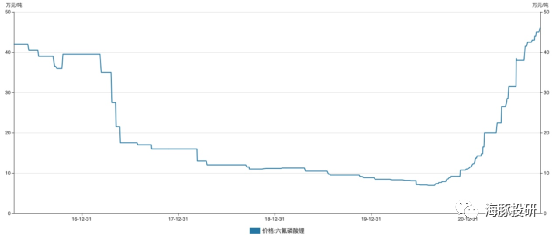

电解液环节产能过剩,一方面因为电解液具备轻资产属性,另一方面因为电解液扩产比上游原材料六氟磷酸锂扩产容易很多,因此从供需和壁垒的角度看,电解液产业中六氟磷酸锂是更优的投资选择; -

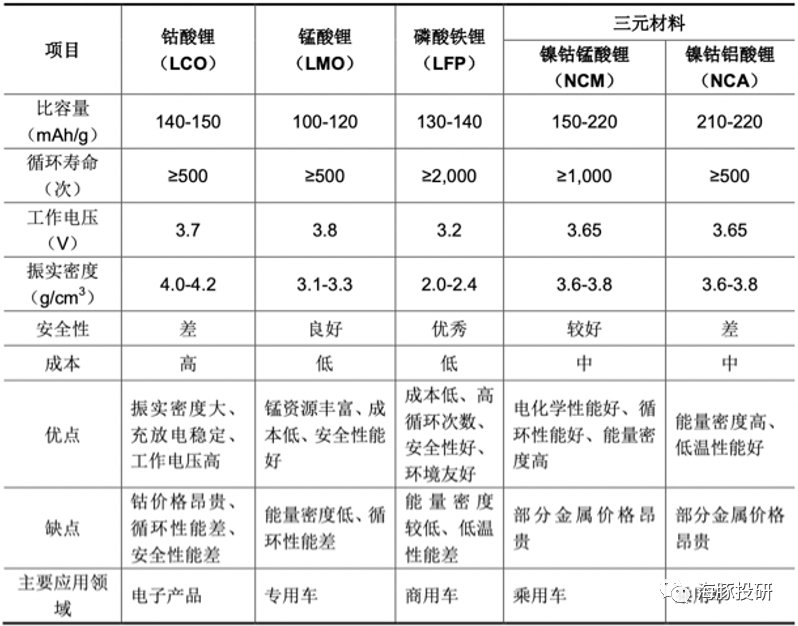

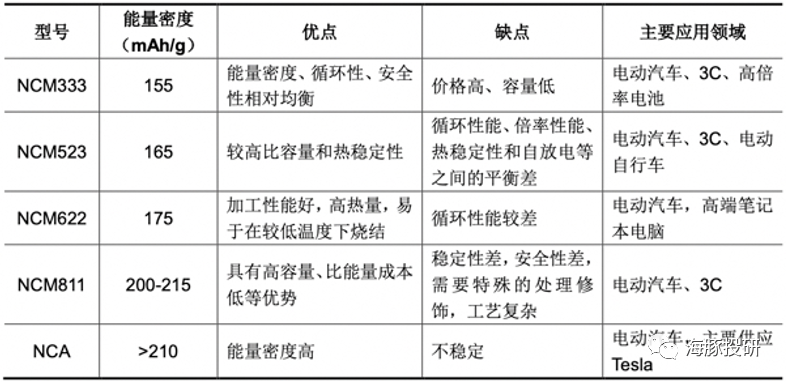

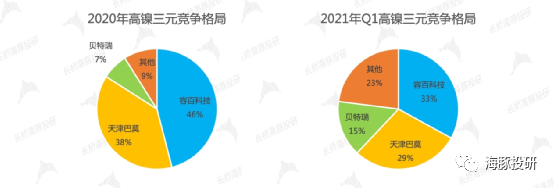

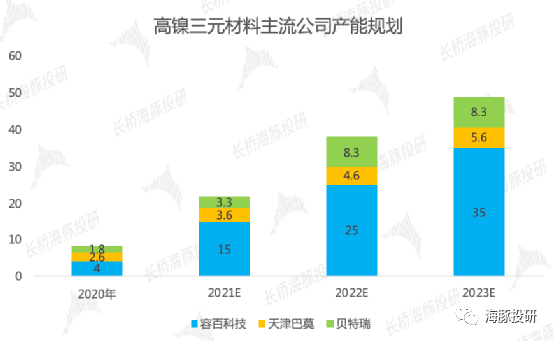

正极材料的供需特征是结构性产能过剩,即中低端产能过剩,高端产能紧缺。高端产能的紧缺和未来加速扩产的品类主要是高镍三元。同时高镍三元的竞争格局也更好,因此三元材料中的高镍三元是更好的投资选择;

-

长期来看,龙头企业因为对当地税收和就业的贡献较大,同时规模经济带来更强的成本承受能力,可能在限电限产政策中得到一定的政策倾斜,同时受益小产能的退出,投资机会可能诞生在自有石墨化产能的负极龙头企业中。 -

石墨化产能相对较多的四川、青海等地虽然也陆续进行了政策跟随,不过没有内蒙的限电力度大,在竞争对手开工率下降、成本上行的情况下将直接受益。