石墨负极哪家强?

发布时间:2021-10-16来源:未知 编辑:admin

广告位置(首页一通--图文)

负极材料的竞争格局比起隔膜要激烈很多,但受益于新能车景气度高增长,业绩反馈也是高增长,首选璞泰来和贝特瑞,次选杉杉股份。

今天我们继续拆电池,我们之前分享过了锂矿、电解液、隔膜,以及正极材料,我们从中报来看,景气度很高的还有负极,那么今天我们给大家来分享一下负极的产业链和竞争格局,以及相关重点公司。

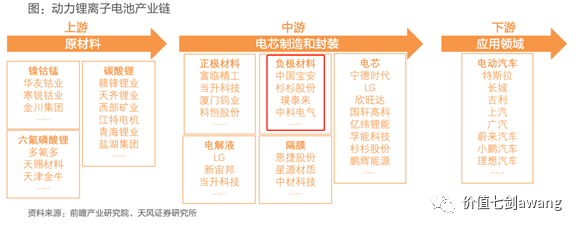

下图就是锂电池产业链的分解,负极属于核心四大锂电材料之一,请大家花10分钟阅读完本文。

负极材料在锂电池成本中占比6%左右。

目前石墨负极是最主流的负极材料,硅碳负极是下一个突破方向,由于技术尚未成熟,目前硅只能被少量添加至石墨负极中用以提升能量密度。

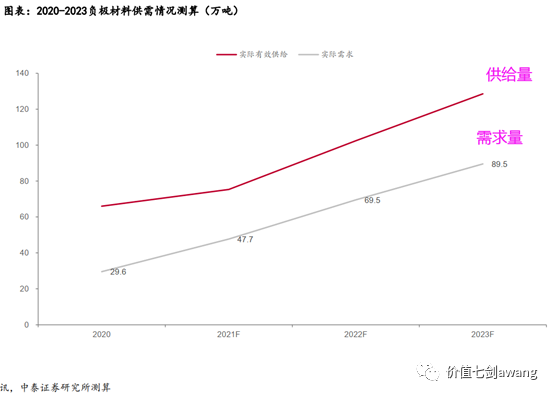

从供需情况来看,相比正极和电解液原材料的紧缺和疯狂涨价,负极材料并不紧缺,但受益下游需求旺盛,供需格局改善。

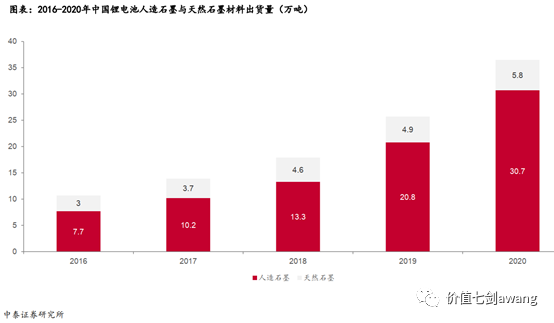

从市场结构来看,目前人造石墨逐渐取代天然石墨成为主要的负极材料,2020年人造石墨占比提升到84%。

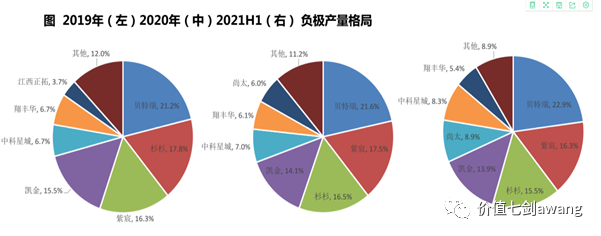

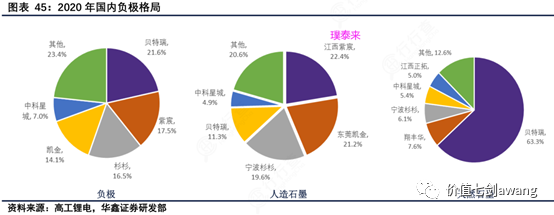

负极材料的竞争格局如下所示:

负极产业里的重点公司梳理如下:

1、贝特瑞

公司是新三板一哥,总市值接近500亿,也是中国宝安的子公司,持股比例43.92%。

公司也是国内负极材料龙头,市占率21.6%,但公司以天然石墨为主,占据60%以上的天然石墨份额,人造石墨市占率11.3%。

目前公司将磷酸铁锂正极业务卖给了龙蟠科技,自身则聚焦负极和高镍三元正极业务。

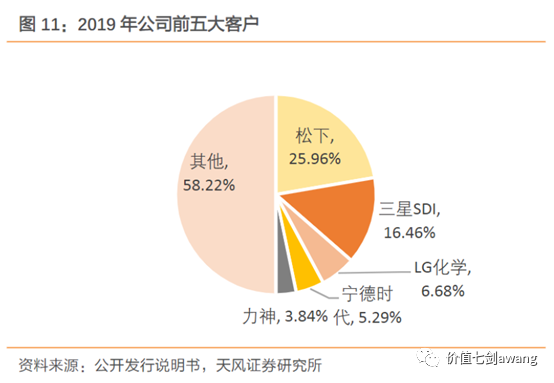

大客户来看:

贝特瑞的海外收入占比较高,近两年达到40%,远高于同行。

2019年公司前三大客户都来自海外,分别是松下、三星SDI、LG化学,而且都与贝特瑞稳定合作长达10年。公司还通过松下进入特斯拉供应链。

据测算,贝特瑞在松下、三星SDI处在第一供应商位置,2019年在松下的份额是60%左右,在三星是50%。

从产能来看:

2020年贝特瑞负极材料产能约13.3万吨。

随着在建项目产能释放,预计2021年产能将达到15.5万吨。

2、璞泰来

公司是人造石墨负极材料龙头,市占率22.4%,七成收入来自负极材料,此外公司还布局基膜及涂覆隔膜,收入占比15%。

大客户来看:

璞泰来的客户包括宁德新能源(ATL)、宁德时代、LG化学、三星SDI、中航锂电、珠海冠宇、欣旺达、比亚迪、天津力神等国内外高端知名锂电制造商。

预计公司2022年动力电池出货构成上,宁德时代占比22%,LG动力占比25%,中航锂电占比6%。

宁德新能源虽然是公司的大客户,但它采购的主要是消费电池。

从产能来看:

预计公司2021年设计产能可达15万吨。具体包括:

2017年上市募投的2万吨负极材料产能,2020年1月发行可转债投建的溧阳紫宸3万吨产能,2020年3月定增46亿投建的5万吨负极材料建设项目、年产5万吨负极材料石墨化项目。

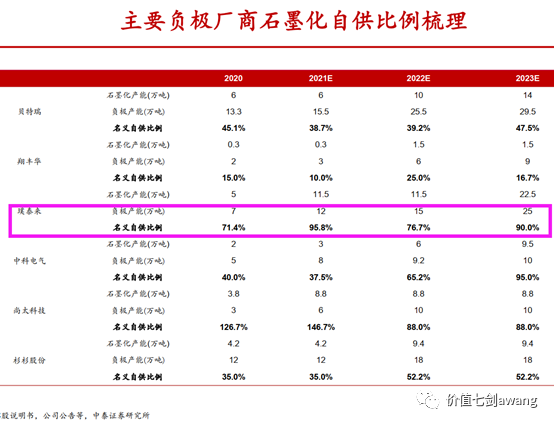

石墨化为负极产品的核心生产流程之一,但外协生产较多,而且高能耗高污染,环保监管趋严导致成本上升。因此公司积极一体化布局,石墨化自供比例超80%,降低对外协生产的依赖,从而实现降本。

扩产规划来看:

2021年3月4日,公司公告子公司四川紫宸在邛崃投建20万吨负极材料和石墨化一体化项目,分两期建设,预计于2023年完成一期10万吨产能建设,于2025年完成二期10万吨产能建设。

3、杉杉股份

公司作为锂电材料龙头,广泛布局了锂离子电池正极材料、负极材料和电解液,目前锂电材料产品整体贡献47%的收入。

2020年公司在国内负极市场以16.5%的市占率排名第三。

大客户来看:

公司在锂电材料领域的客户包括宁德新能源(ATL)、LG、宁德时代、比亚迪、力神、蜂巢能源、孚能科技、国轩高科、亿纬锂能、三星SDI等国内外主流的电芯企业。

从产能来看:

根据2021年中报,公司拥有正极材料产能6万吨,负极材料产能12万吨,电解液产能4万吨。

从扩产规划来看:

根据2021年中报,公司启动了内蒙古包头年产10万吨负极材料一体化项目二期,计划2021年底陆续建成投试产。(此前的一期10万吨项目已达产)

公司还计划在四川眉山新建20万吨负极材料一体化项目,分两期实施,各投建10万吨,预计建设期都是16个月。

此外2021年7月8日,杉杉通公众号发布消息,杉杉科技乌兰察布5万吨负极项目开工。

4、中科电气

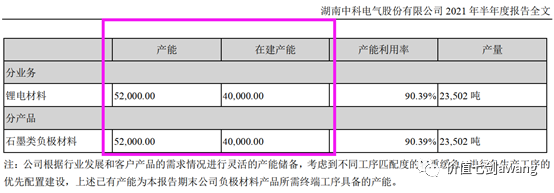

公司以电磁冶金专用设备龙头起家,后转型为“磁电装备+锂电负极”双主业。

公司在2017年收购星城石墨,2018年收购贵州格瑞特后,成功布局锂电负极材料领域。目前石墨类负极材料贡献83.4%的营收,电磁设备贡献16%的营收。

2020年中科电气在负极材料市场市占率为7%,排名第五。

大客户方面:

国内动力电池装机量前十的动力电池龙头中,有六家是公司客户,包括宁德时代、比亚迪、中航锂电、亿纬锂能、蜂巢能源、瑞普能源等,国外客户包括韩国LG、韩国SKI等。

从产能来看:

目前公司拥有湖南星城、贵州格瑞特、四川集能三大产能基地。

根据2021年中报,公司拥有负极材料部分工序产能5.2万吨,在建产能4万吨。

从扩产规划来看:

根据公司在2021年8月的调研记录,我们分别来梳理一下三大基地的扩产情况。

贵州基地这边,子公司格瑞特收到13亿增资,其中3亿用于技改,使已有产能达到5万吨,另外的10亿用于投建3万吨锂电池负极材料及4.5万吨石墨化加工建设项目。

湖南基地这边,子公司中科星城收到8亿投资,用于建设年产5万吨负极材料项目。

四川基地这边,参股子公司集能新材料收到2625万元增资,用于新增年产1.5万吨负极材料石墨化加工项目。

上述项目全部完成后,公司负极材料产能将具备14-15万吨,负极材料石墨化加工产能将具备9.5万吨,这里包含参股子公司集能新材料的石墨化加工产能3万吨。

照此扩产节奏来看的话,中科电气的负极材料产能有望跻身国内第一梯队。

此外,负极材料龙头还有凯金能源,2020年以14.1%的份额在国内排名第三。大客户宁德时代贡献其六成营收,目前仍在冲刺IPO。

5、翔丰华

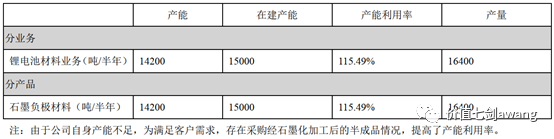

公司是国内领先的锂电负极材料供应商,石墨负极材料收入占比99.87%。

公司在天然石墨的市占率为8%,仅次于贝特瑞排名第二。而公司在人造石墨的市占率为5%,排名第六。

从客户来看:

翔丰华在2019年的第一大客户为比亚迪,占比40.6%。此外公司还开拓了LG新能源、国轩高科、鹏辉能源、南都电源、多氟多等多家客户,也在2020年成为了三星SDI的合格供应商。

从产能来看:

根据2021年中报,公司石墨负极材料产能1.42万吨,在建产能1.5万吨,总共设计产能大约3万吨。

具体来看,公司目前已有石墨化加工能力是3000吨,但相对不足。

而公司在中报里提到,将加快推进年产1.2万吨石墨化项目建设,目前部分设备正在调试中,达产后公司将形成1.5万吨石墨化年产能。

从扩产规划来看:

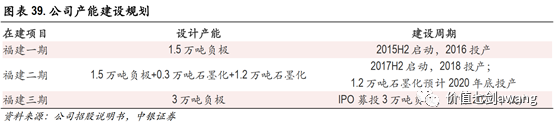

2020年9月,公司IPO投建的3万吨高端石墨负极材料生产基地建设项目,为期20个月,包括2万吨人造石墨和1万吨天然石墨产能。

未来达产后,预计翔丰华将形成6万吨产能。

总体来看,负极材料的竞争格局比起隔膜要激烈很多,但受益于新能车景气度高增长,业绩反馈也是高增长,首选璞泰来和贝特瑞,次选杉杉股份。