2020年第四季度针状焦市场分析及预测

发布时间:2021-10-07来源:未知 编辑:admin

广告位置(首页一通--图文)

2020年第四季度针状焦市场分析及预测

一、 中国针状焦市场分析

2020年第四季度中国针状焦市场价格有所上行,涨幅100-300元,四季度针状焦企业停产减产增加,四季度初计划投产新装置多延至季度末投产出焦,开工持续保持低位运行,市场供应小幅收缩,且下游市场回暖,出货平稳向好。

1.市场供应情况

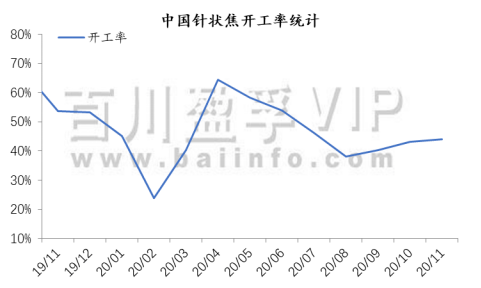

2020年第四季度,中国针状焦市场平均开工率约为40%,其中油系针状焦开工约为49%,煤系针状焦开工约为32%。煤系针状焦在生产成本居高不下,企业亏损等影响下,开工持续保持低位运行。

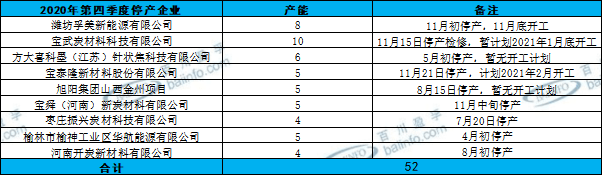

2020年第四季度停产企业如下表所示,主要以煤系针状焦企业为主,按照产能143万吨计算,四季度停产约占36%,同时在产企业达到满产较少,市场开工整体处于低位;新装置方面四季度计划投产企业为唐山东日、潍坊孚美、宁夏百川、山东联化、太原晟宏,计划投产总产能为40万吨。

2020年四季度中国针状焦企业停产统计

单位:万吨

2020年四季度中国针状焦计划投产统计

单位:万吨

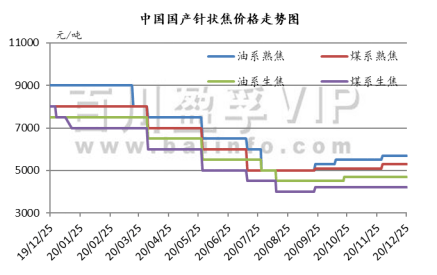

2.市场价格分析

第四季度中国针状焦市场价格呈现涨势,主因上下游市场双重利好推动,上游原料及下游石墨电极市场价格的上涨,使针状焦成本增加,需求好转,因此两者共同支撑针状焦市场价格上涨。截止2020年12月25日中国国产针状焦主流成交价格熟焦5000-6500元/吨;生焦4000-5000元/吨。

3.上下游市场

2020年四季度上下游市场价格整体以上涨为主,原料煤沥青价格四季度持续增长,到四季度末小幅回落;油浆市场受原油影响上行。下游市场石墨电极四季度继续调涨,市场向好;负极材料整体平稳运行,主流生产企业开工高位。

二、 进口针状焦市场分析

1.供应情况

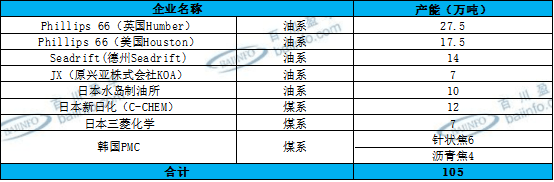

据百川盈孚统计,2020年全球(除中国外)针状焦产能约为105万吨,生产企业在全世界有8家,主要集中在英国、美国、日本、韩国。据了解2020年11月以来由于英国疫情影响,英国菲利普66生产暂计划停至2021年6月。从海关数据来看,2020年油系针状焦进口整体呈减少态势,2020年1-10月,中国从英国进口油系针状焦1.22万吨,较2019年同期减少86.90%,从日本进口针状焦0.33万吨,较2019年减少74.93%。

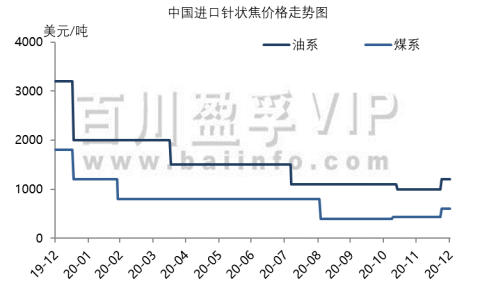

2.价格走势

2020年四季度末进口针状焦市场价格小幅上涨,主要受疫情和国内需求价格影响,2020年4月开始欧美疫情持续爆发,截止年末,疫情仍未平复,部分国家处于封锁,在疫情影响下,部分针状焦生产厂家停产减产,据悉目前港口库存处于低位,进口针状焦供应减少,市场价格在年末小幅上行。

截止12月25日进口油系针状焦主流成交价生焦500-850美元/吨;熟焦1100-1200美元/吨;进口煤系针状焦主流成交价格600-800美元/吨。

三、 后市预测

2020年四季度市场价格上涨,2020年末中国针状焦检修产能约占总产能的四分之一,同时其余企业满产较少,市场供应整体保持低位;下游市场价格继续上涨,对针状焦市场存利好;进口针状焦市场因欧美疫情影响,企业存在停产减产情况,利好国内市场出货,且近期进口针状焦价格有所上行,因此预计2021年初针状焦市场价格仍存在利好因素,有上涨可能,幅度500元上下。